导语

上周五的非农数据大幅低于市场预期,引发市场对经济衰退的担忧,加之周末确定欧佩克+将继续增产,且幅度较大,这两大利空促使原油价格偏弱波动,基本回吐上周因为欧洲某国可能被制裁导致的上涨部分,目前原油价格重新回到震荡行情。对于未来而言,因为宏观数据转弱已经非常明显,且沙特增产和美国夏季需求降低,油价将继续承压。

一、非农彻底改变市场预期,经济衰退担忧增加

7月美国失业率环比升高0.1个百分点至4.2%,当月非农业部门新增就业岗位为7.3万,低于市场预期的11万。同时,美国5月和6月份非农业部门新增就业岗位数量从此前公布的14.4万和14.7万分别被大幅下调至1.9万和1.4万,显示美国就业市场明显降温。

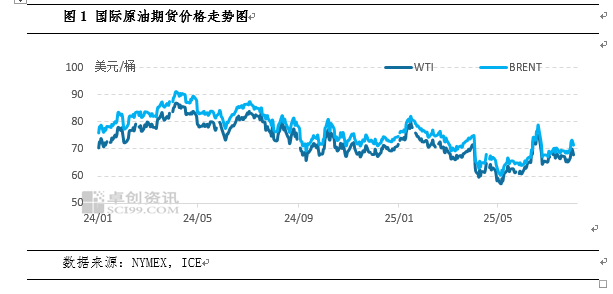

受此影响,当日美国股市显著走低,美元指数和美国长期国债收益率显著下跌,避险需求推动黄金期货价格显著上涨,市场对美联储降息预期快速升高。在股市下跌的带动下,原油市场价格也迎来明显下跌。截至8月1日收盘,2025年9月WTI跌1.93报67.33美元/桶,跌幅2.79%;2025年10月布伦特原油(换月)跌2.03报69.67美元/桶,跌幅2.83%。

二、沙特增产明显,欧佩克+延续增产政策

8月3日,OPEC+在视频会议中达成关键决议,宣布9月日均增产54.7万桶,这样的增产决定和8月增产54.8万桶/天如出一辙。加之之前3个月,即5月、6月和7月增产41.1万桶/天,合计120万桶/天来计算,累计增产230万桶/天,此举标志着该组织提前一年完成超过220万桶/日减产计划的退出,并正式纳入阿联酋新增产能配额。

从最新的欧佩克+产量来看,6月份欧佩克原油总产量日均2720万桶,环比增加22万桶,而包括非欧佩克盟友在内的全部成员国原油日总产量4156万桶,环比增加34.9万桶。其中6月份哈萨克斯坦原油日产量185万桶,环比增加6.4万桶,高于其150万桶的日产量配额。从产量数据来看,增产持续进行,正在导致供应端增加,进而施压油价下行。

三、美国可能制裁欧洲某国成多头利好,但是宏观数据利空和供增需弱继续施压油价下行

7月30日特朗普签署行政令,威胁对购买欧洲某国原油的国家征收100%次级关税,核心目的是每日275万桶的海运俄油贸易流,当然最后目的是逼迫欧洲某国和乌克兰实现停火,达成停火协议。但是在非农数据明显弱化,加之沙特增产,美国夏季需求即将进入淡季的基本面影响下,原油市场价格将继续承压。以美原油为例,短期围绕65美元/桶附近波动,依然存在支撑,但是进入淡季后或将下跌进入55美元/桶附近。

温馨提示:投资有风险,选择需谨慎。