近期,钢价阶段性回暖趋势。这一变化的核心动力源于国内外政策引导与产业的协同发力。从整体市场看,黑色系商品正处在宏观预期与产业现实博弈的关键阶段。在全球通胀路径尚不明朗的背景下,大宗商品![]() 普遍受避险情绪与美元波动影响。具体到黑色板块,政策驱动特征显著,反内卷政策抑制行业低价恶性竞争,产能置换新规优化供给结构。但板块内部分化明显——焦煤因供应恢复缓慢价格走强,而成材则维持震荡格局。这种分化折射出市场主要矛盾正从需求疲软转向供给收缩。

普遍受避险情绪与美元波动影响。具体到黑色板块,政策驱动特征显著,反内卷政策抑制行业低价恶性竞争,产能置换新规优化供给结构。但板块内部分化明显——焦煤因供应恢复缓慢价格走强,而成材则维持震荡格局。这种分化折射出市场主要矛盾正从需求疲软转向供给收缩。

国内外宏观环境的预期好转为商品提供情绪面的好转。国内层面,“十五五”规划明确高质量发展导向,尤其强调房地产行业需提质发展,扭转了市场对建筑用钢需求持续萎缩的悲观预期。国际层面,中美吉隆坡会谈取得进展,经贸摩擦阶段性缓和。而美联储降息预期下全球流动性宽松,美元走弱进一步提振大宗商品整体估值,内外政策协同为市场注入信心,缓解了长期压制钢价的系统性风险![]() 。

。

另外,产业层面的表需回暖、去库也在支撑这种乐观情绪。供给端,反内卷已从短期政策督导转化为行业长期战略,唐山地区高炉限产30%让市场对于产量减少有了更加具象化预期。需求端,市场此前对钢材需求的悲观预期正在被修正,五大钢材品种社会库存不升反降,显示出增产去库的健康态势。特别是制造业用钢需求保持稳健,汽车、船舶等领域订单饱满,重点产品产量实现两位数增长。成本方面,焦炭二轮提涨落地推高原料成本,钢厂利润空间尚可,点对点利润约为50-150元/吨,为钢价提供底部韧性;而电炉作为边际增量,亏损的持续让其增产动力并不乐观,因此从铁废比来看,铁水性价比仍高于电炉。另外,矿价也在中美关系缓和及宏观回暖的情绪性带动之下稳步上行,成本重心进一步上移。

总的来说,本轮反弹是宏观预期回暖+供给收缩的结果。短期表需回暖与原料高位仍将支撑价格,但需求复苏的可持续性仍可能制约上行空间。策略上,钢厂可把握旺季窗口优化出货节奏,贸易商逢低布局冬储资源,单边关注前高的突破,钢厂利润考虑逢高空。中长期需跟踪产能出清进度与高端钢材需求增量,行业转型将逐步从量减向质升过渡,为钢价提供结构性支撑。

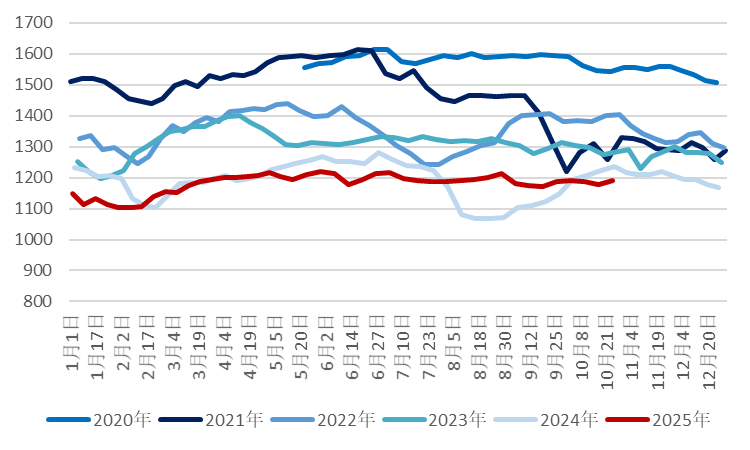

图1 唐山主流钢坯库存

数据来源:同花顺、钢联、国海良时期货研究所

图2 五大材产量

数据来源:同花顺、钢联、国海良时期货研究所

图3 五大材库存

数据来源:同花顺、钢联、国海良时期货研究所

图4 非五大材产量

数据来源:同花顺、钢联、国海良时期货研究所

温馨提示:投资有风险,选择需谨慎。