【导语】10月份铜的金融属性表现增强,宏观驱动利好推动价格上涨。然而消息面逐渐褪去后,需求端的疲软在价格主导权中逐渐占据上风,预计11月份铜价存回落风险。

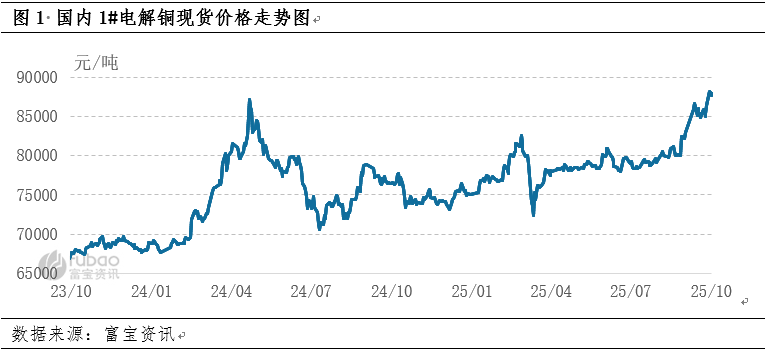

10月现货铜价呈现“√型”走势,价格重心较9月上移。截至10月29日,国内1#电解铜现货价格为87710元/吨,较上月末上涨4725元/吨,涨幅5.69%,均价86109.33元/吨,环比涨幅6.77%。

10月1日起美国公共部门进入停摆,市场避险情绪升温,推动假期外盘价格攀升,节后国内补涨;节后美对华的301调查使得市场围绕全球贸易问题的担忧情绪加剧,铜价出现回落;而后美国CPI数据显示通胀再度放缓,加之非农报告暂停发布背景下的ADP就业人数萎缩,使得市场对年内美联储降息两次的预期升温,且中美经贸磋商取得阶段性进展,贸易担忧情绪缓解,铜价出现反弹。

10月30日美联储降息靴子如期落地,幅度为市场普遍预期的25个基点,后续主要关注市场对美联储12月份降息预期的变化。美国公共部门延续停摆,降息决策的关键指标非农就业人数及CPI可能再度延迟或暂停发布,叠加鲍威尔在发布会上表态偏鹰,更加大了后续利率政策的不确定性,需持续关注相关动态。

供需基本面,全球铜矿扰动导致的供应短缺预期将成为支撑铜价的长期逻辑,但短期逻辑暂未传导至国内冶炼端,国内冶炼厂除年内正常检修外,多维持正常生产,甚至部分维持超负荷生产,产出相对稳定,且前期市场累库较多,料下月市场供应表现相对充裕;需求端来看,当前高价已导致部分下游工厂停炉减产,预计宏观利好情绪消化完成之后,受消费疲软的拖累,价格将出现回落,随着价格跌至下游心理点位,市场需求将逐步复苏,或支撑价格企稳。综上来看,下月影响价格的因素或将逐步倾向供需基本面,但需警惕宏观不确定性对铜价带来的冲击,料下月现货价格先跌后稳,参考区间85500-88000元/吨。

温馨提示:投资有风险,选择需谨慎。