本文首发于2025年11月11日

导语

10月份国内液化气压力船装船量延续下降,因卖方供应量不大装船必要性下降,未来两月预计装船量维持偏少状态,供需矛盾并不明显,装船分流量偏少。

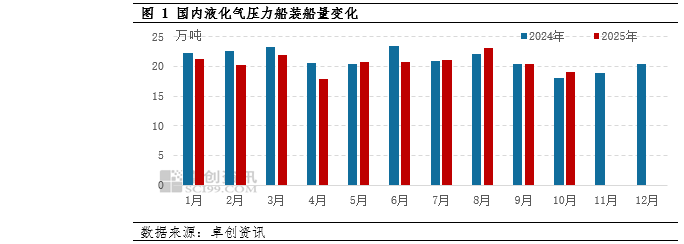

国内10月份压力船装船量19.05万吨,环比下降1.28万吨,降幅6.30%,同比增加1.03万吨,增幅6.30%,炼厂整体商品量有限,卖方装船量明显下降。

2025年1-10月来看多数月份国内压力船装船量要少于去年,主要因国内炼厂化工需求普遍较好,东部炼厂多数商品量不大,装船必要性下降,另外月度趋势来看,9月份开始,压力船装船量出现明显下降,一方面,国内燃烧需求开始出现回升,一方面码头开始陆续停止采购11月到的美国货,国内码头担心后期供应不足,而炼厂商品量不大,且进入10月中旬开始,国内部分炼厂原油加工量下降,导致整体供应量不大,国内液化气(不含纯丙丁烷)商品量从5.5万吨/天,逐步降至5.3万吨/天附近。

分港口来看,多数港口装船量出现不同程度下滑。如舟山、惠州、大连等港口均有下滑,因当地炼厂化工需求较为强劲,装船必要性下降明显,而钦州港则因当地炼厂乙烯装置开工,外销量下降,泉州则适当增加公路运输销售周边深加工企业。

宁波、洋浦、北海等港口装船量有所增加,其中宁波主要因当地两炼厂10月份供应量依旧较多,但随着炼厂有装置检修,乙烯装置开工等原因,10月下旬开始装船量已经开始出现下降。北海因当地炼厂原油加工负荷提升导致外放量增加,而洋浦则因当地深加工企业停工,区内醚后碳四资源装船分流。

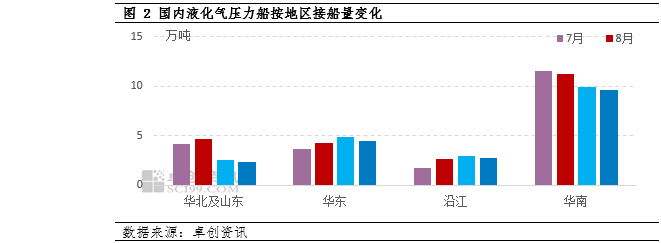

通过接船地来看,华北及山东接船量维持偏少状态,因炼厂以及码头丁烷资源不足,流入明显减少,当地深加工企业资源转向当地周边,而华南接船量逐月下滑,一方面因北方南下资源减少,一方面因当地卖方装船量也有下降;沿江及华东接船量相对平稳,其中沿江主要因武汉乙烯对LPG需求较为旺盛,而华东当地主要受醚后碳四以及丁烷资源需求提振。

11-12月份国内压力船装船量预计维持偏少状态。

从供应来看,因国内炼厂商品量以及仍将维持偏少状态,部分炼厂开工负荷率下降,部分则因炼厂自用量较为平稳。一方面则因国内进口量不大,预计11月进口量290万吨,12月300万吨附近。

从需求来看,乙烯需求或仍维持平稳,炼厂富余装船量下降,但沿江当地乙烯需求多需要船货不足,当地接船量或维持偏多状态。而国内油品市场需求不足,或一定程度影响醚后碳四接船,MTBE出口虽然保持强劲,但对丁烷船货提振有限,区域间价差不足,厂家或周边采购为主。

温馨提示:投资有风险,选择需谨慎。