本文首发于2025年11月12日

导语

10月国内液化气因购销偏淡制约,炼厂库容率环比有所上升,但码头到港量环比减少,导致进口气港口库存率反而有所下降。后市来看,市场难觅强劲利好,基本面好转预期不大,上游主以出货控库为主,预计民用气与醚后C4价格上方存在阻力,走势或震荡偏弱。

市场购销偏淡炼厂库存环比上升

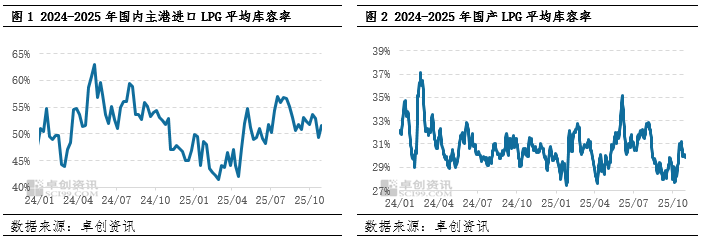

10月国内液化气炼厂库容率震荡收高。截至10月29日统计数据显示,LPG炼厂月末库容率为30.08%,较上月末相比,升高2.17个百分点。

从商品量来看,10月国内液化气商品量预估值为168.73万吨,环比增加4.2%;日均商品量为54429吨,环比增加0.67%。影响因素主要为:一方面,镇海炼化、山东多家企业因下游装置停工或检修,导致民用气及醚后碳四自用转外销,加之格尔木与抚顺石化检修结束,共同推动区域资源增加;另一方面,新增检修导致的供应减量有限,仅新海等少数装置停工,但沿江地区因原油加工量下降,商品量出现整体缩减。

需求方面,民用气方面,10月CP低于预期与外盘偏弱引发业者看空心态,整体购销平淡;醚后C4方面,国际原油下跌与节后油品需求转淡,导致烷基化油量价齐跌,供增需减矛盾突出。综合来看,因市场产销整体偏淡,上游炼厂出货压力加大,库存率震荡收高。

到港量减少存支撑主港库容率震荡下移

进口气库容率方面,截至10月23日统计数据显示,本月末国内主港平均库容率为49.36%,较上月末均值下降3个百分点。

截至10月27日监测数据显示,本月国内主港码头VLGC到港量(含预计到港量)约274.17万吨,预计较9月实际到港量减少16.04万吨。华南合计到港量58.27万吨,华东117.1万吨,山东71.6万吨,华北9.6万吨,东北17.6万吨。进口到港量水平稍有减少,供应端压力可控。

10月CP价格低于预期且外盘持续疲软,使得市场对11月行情普遍看空,进口成本回落进一步抑制国内心态;同时,节后化工需求转弱且增量不及预期,PDH开工率持续偏低显著削弱原料端采购,尽管部分化工流向丙烷分流至民用,但对整体价格的支撑十分有限。因此,10月需求侧整体表现疲弱,但基于码头到港量环比减少的利好,港口库存波动中有所下移。

库存阶段性压力显现价格走势偏下行

库存水平是市场供需、心态、原油及外盘等多方因素相互博弈的结果,而库存压力的高低会进一步对液化气价格走向形成影响。

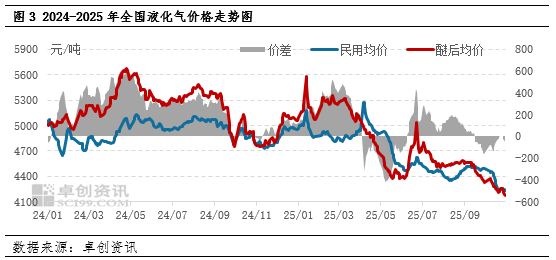

从价格走势来看,民用气方面,10月CP不及预期叠加外盘疲软,市场看空情绪浓厚,下游采购谨慎;国内供应充裕,进口码头让利加剧竞争,上游库存压力上升,降价促销但下游观望为主。虽局部让利后现企稳迹象,但整体购销平淡,需求疲软仍是核心制约。醚后C4方面则受上下游双重压制,国际原油走弱叠加节后油品需求回落,烷基化油量价齐跌;同时北方供应增加,而烷基化开工率下降,供强需弱矛盾突出。

由此可见,库存变动与价格一定程度上存在相互影响,通过回顾库存数据变动规律,并结合未来驱动因素的分析,可以进一步合理预测未来库存数据变动趋势,进而辅助预判未来液化气价格走势。

后市预测:预计11月国内液化气价格预计走势先强后弱,库存或前低后高。民用气方面,季节性降温有望带动刚性需求回暖,但市场供应充裕、进口成本偏低及上游库存压力仍存,卖方让利出货意愿较强,或持续压制价格反弹空间。醚后C4方面,短期市场供需基本面尚可,但油品需求进入淡季,深加工开工负荷偏低,叠加供应充裕,上游控库难度增大,市场缺乏利好支撑,价格预计先涨后跌为主。

温馨提示:投资有风险,选择需谨慎。