导语

2025年国内PP市场价格持续走低,尤其“金九银十”市场走势有悖于季节性持续下行,10月价格触及年内低点与需求端表现相对偏弱密不可分。后期需求再度转淡施压价格,但下游仍不乏向好领域,市场淡季仍有机会。

需求表现不及预期价格持续下行

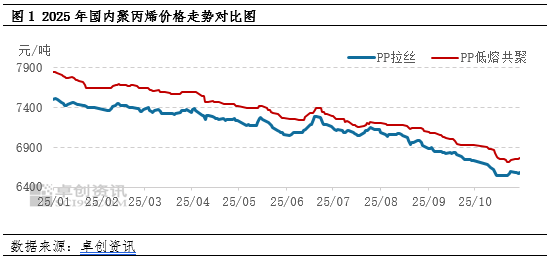

2025年国内PP价格不断走低,尤其9-10月虽处于季节性需求相对旺季,但市场并未迎来预期反弹,反而进一步走低。据卓创资讯数据统计,以华东PP拉丝为例,10月月度均价在6583.33元/吨,较年初下跌11.49%。

9-10月份价格不断走低,供需基本面、成本面、宏观面等均有施压。首先,供应端有一定托底支撑,虽宁波大榭新增产能进一步冲击市场,但计划外检修装置集中,9-10月整体供应压力可控,对市场有一定支撑。需求端,虽下游需求体量有所提升,但整体增量不及预期,以及下游上半年抢出口下游点价货源增加等均提前透支了部分需求,导致需求整体表现不及预期。叠加成本端原油重心的走低,以及宏观面反内卷政策在未进一步落地,中美洽谈利好释放有限等,均造成市场价格的不断走低。

需求淡季聚丙烯市场承压

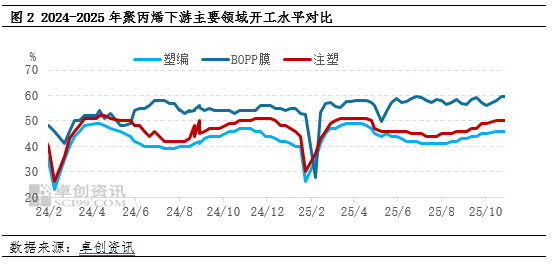

11月初来看需求稳定支撑市场,但进入季节性淡季,需求预计转淡。目前下游改性、包装以及日用品等需求平稳,支撑刚需。但后期来看,银十结束,需求将进入季节性淡季,尤其北方取暖季下,下游塑编等行业开工将进一步下滑,需求减弱。同时从下游季节性开工也能看出,11月后下游多数领域开工逐步下滑。

下游需求仍有向好领域结构性支撑犹在

10月过后,下游整体需求虽表现偏弱,但仍不乏向好领域,其中纤维领域来看,表现仍有向好预期。

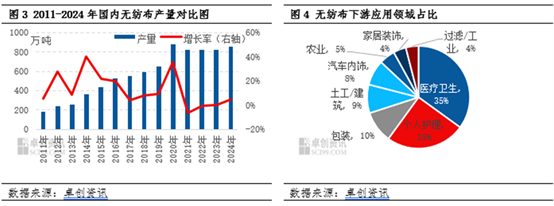

纤维下游来看无纺布的应用领域涉及广泛,占整个纤维料需求量的70%左右。据卓创资讯数据统计,近几年国内无纺布产量受公共卫生事件影响2020年出现明显的增长后虽有回落,但产量仍居于较高位置,近几年一直维持在800万吨左右的较高体量。同时无纺布广泛应用于卫生护理、医疗健康、工业与过滤、建筑与土工、农业与园艺、包装与防护等几大领域。

对于纤维料下游无纺布领域来看,需求淡旺季主要受天气影响,与整个PP的需求季节性略有差异。自秋季天气转冷后将逐步进入季节性需求旺季,或一直持续至春节前后。目前下游无纺布季节性需求逐步向好,一方面,受天气转冷影响,御寒需求增加。另一方面,秋冬以及春节土工布等需求增加,以及冬季婴儿尿不湿等需求量均有增长,进一步促进下游无纺布需求的增加。

同时近几年来看,纤维料除在无纺布领域有较为广泛的应用外,部分高熔指纤维因流动性好、黏牢度强、成品次品率低等,在医疗、土工、包装等几大领域中纤维作为涂覆亦有较为广泛的应用,也表现出较高的附加值,成为近几年企业积极研发与生产的对象。

总体来看,聚丙烯需求淡季下,纤维料需求预计逐步向好,但纤维料在整个下游需求中的占比不足10%,对需求带动相对有限。目前国内PP产能基数较大,纤维料涉产企业较多,虽需求端有好转预期,但对整体行情带动仍较为有限。

文|杨娟

温馨提示:投资有风险,选择需谨慎。