聚氯乙烯供需基本面分析

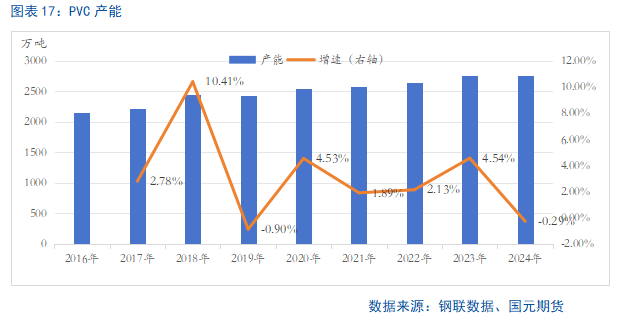

从PVC市场来看, 近年来该品种的产能扩张节奏显著放缓,增速远低于聚丙烯和聚乙烯等其他塑料品种。根据钢联数据统计,2020年至2024年间,我国聚氯乙烯产能年均增速为2.56%,且增速在2024年已降至-0.29%,呈现收缩态势;相比之下,聚氯乙烯产能整体增长更为平缓,至2024年全国PVC总产能达到2754万吨。而2025年PVC又呈现出集中投产,已经投产200万吨左右,产能增速已超过5%。

在需求端增长持续乏力的背景下,PVC行业不仅产能增速受限,其实际产量增速也同步呈现收缩态势。截至2024年全年,国内PVC产量规模为2344万吨,产能与产量之间的增速差持续收窄,反映出供给侧在利润持续收窄与弱需求双重压力下的主动调整,行业整体进入低速整合与结构优化阶段。

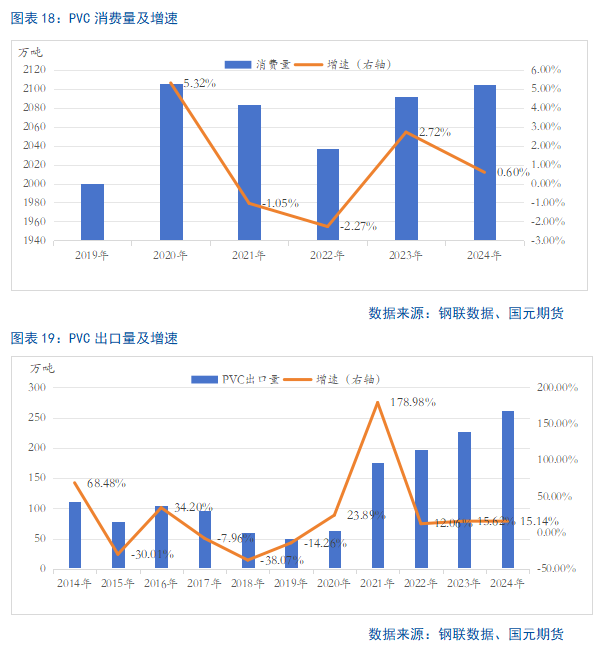

从消费市场来看,PVC国内消费量在2020年后经历大幅下滑![]() ,自2022年起虽逐步回暖,但整体增速较为缓慢。截至2024年,全年消费量为2089万吨,较2023年仅增长0.6%,反映出下游需求整体仍显疲软。

,自2022年起虽逐步回暖,但整体增速较为缓慢。截至2024年,全年消费量为2089万吨,较2023年仅增长0.6%,反映出下游需求整体仍显疲软。

值得关注的是,出口市场已成为近年来拉动PVC消费的重要力量。聚氯乙烯出口量从2020年的63万吨显著增长至2024年的262万吨,出口规模的持续扩张,在一定程度上缓解了内需增长不足的压力,成为行业运行中的一大亮点。

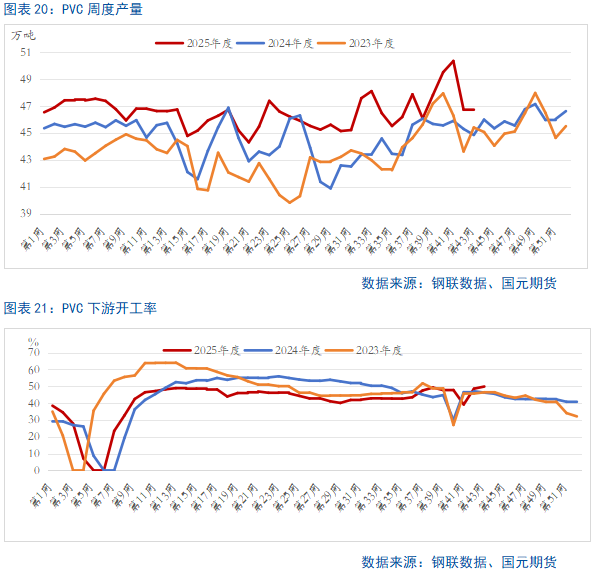

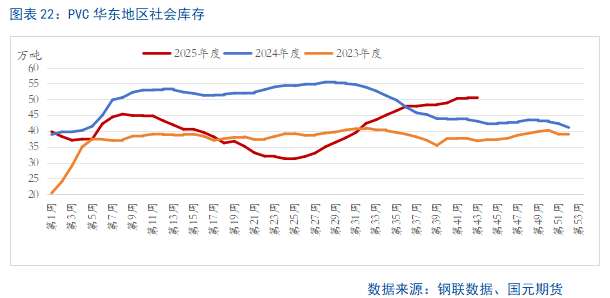

当前PVC行业虽呈现装置开工率边际下滑的态势,但在2025年新增产能持续释放的推动下,周度产量仍处于近年同期高位。尽管短期下游需求略有回暖,华东地区样本库存依旧居高不下,同比去年增长17.35%,库存压力持续压制盘面价格。随着下游逐步进入季节性消费淡季,叠加产量仍高于近年同期水平,预计PVC市场将延续累库格局,供需矛盾进一步凸显,整体去库进程缓慢。

出口方面,据海关总署统计,2025年9月份我国PVC出口量达34.64万吨,环比增长21.94%,同比增长24.53%。主要源于8月14日,印度对原产于或进口自我国的聚氯乙烯悬浮树脂(PVC)征收反倾销税 ,市场预计11月中旬落地,因此呈现出集中“抢出口”现象。据统计,9月份,我国对印度出口16.34万吨,占总出口量的47.17%。后续来看,10–11月将迎来印度反倾销政策落地的关键窗口期。一旦执行,我国PVC出口市场将大幅削弱,受到明显抑制,行业整体供需压力进一步加剧。

10月中下旬以来,随着冷空气活动加剧,南方高温退散,北方陆续进入供暖季,煤炭消费旺季已定。尽管当前电厂库存有所回升,但整体仍低于绝对安全水平,冬季补库需求依然存在。综合来看,成本端对PVC价格支撑强劲。

综上,尽管PVC供应宽松格局未改,但成本支撑有效遏制了下行空间。预计PVC盘面将延续震荡格局,V2602F合约月均价将以PVC2602合约为基准并随之波动。

温馨提示:投资有风险,选择需谨慎。