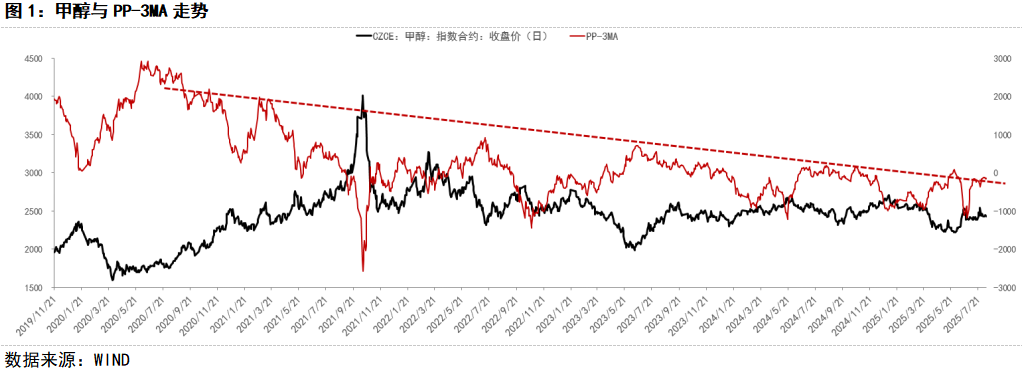

PP-3MA价差处于区间上边沿

随着烯烃对甲醇需求占比越来越高,PP-3MA与甲醇价格之间存在较为明显的负相关关系,从产业链逻辑来讲,甲醇价格的上涨会不断压缩下游烯烃行业的利润,特别对于港口外采甲醇的MTO装置来讲影响更大,随着烯烃装置进入亏损,下游停车预期开始升温,市场开始交易下游需求减少带来的甲醇需求回落,因此甲醇价格开始下跌,烯烃行业利润开始改善,随后烯烃开工回升,对于甲醇需求再度走高,甲醇价格因此走强,周而复始。由于PP-3MA价差存在比较明显的区间特征,且由于近年PP基本面表现较为弱势,该价差的绝对区间逐步下移动,可以从该价差出发判定甲醇价格的相对高低。从目前来看,该价差再度回到区间的中上沿位置,且港口已有MTO装置兑现停车,由此目前认为甲醇价格相对烯烃来讲并不算过高。

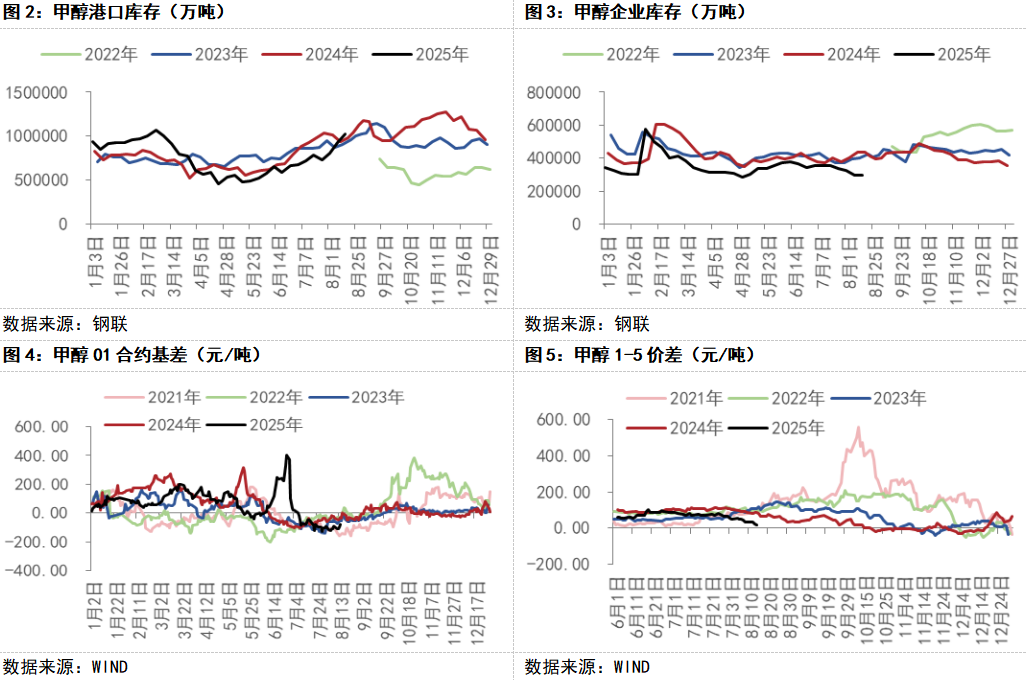

现实依旧偏弱

淡季背景加上港口MTO装置停车,港口库存持续走高,9月份港口库存或将创下新高,与目前港口高库存水平相对应的便是持续走弱的基差与月间价差。当前偏弱的基本面与弱势的价格相对应,但是过去来看,绝对库存水平的高低与价格的变化并无明显的关系。相反,库存的边际变化与价格走势存在较为明显的负相关关系。从另一个角度来想,当前淡季叠加港口烯烃停车,库存绝对水平已经处于高位,后续金九银十的到来,需求有望逐步改善,高位库存边际去化的概率可能更大,因此在港口库存冲击高位之后,继续做空的性价比或已不高。随着主力合约移到01之后,市场可能会开始交易旺季需求修复的预期。

继续做空性价比或已不高

随着检修装置的回归且煤制利润仍在高位,后续国内供应回归是大概率事件,海外开工已回到中高位水平,进口也将逐步回升,因此供应端大概将边际走高。需求端随着烯烃利润的修复以及后续金九银十传统需求旺季的到来,需求也将有所改善。目前甲醇高库存弱基差,现实等待好转,短期基本面依旧偏弱,但原料煤炭已逐步见底回升,后续或仍将进一步走高为主。因此目前来看,虽然甲醇现实弱势,但多数利空已反应在价格当中,现实继续走弱的空间较为有限,盘面或难再进一步大幅走低,因此下跌后不建议继续追空。当前1-5价差处于近年同期低位水平,在09合约交割完后若伴随现实的逐步好转可关注1-5价差的正套机会。

温馨提示:投资有风险,选择需谨慎。