03

一眼通

煤化工

尿素

方向:震荡偏弱

逻辑:印度出口相关消息未得到官方通知细则,盘面情绪回落。当前尿素基本面依旧偏弱,供应短期内仍将维持![]() 日产19万吨以上高位运行,需求支撑力度较为有限,农业需求处于淡季,工业需求则以逢低采购为主,增长较为缓慢,秋季肥推进带来的需求或相对有限,厂库102.39万吨,较上周增加6.65万吨,环比增加6.95%,而出口传言多为情绪扰动。目前有传言尿素第三批出口配额

日产19万吨以上高位运行,需求支撑力度较为有限,农业需求处于淡季,工业需求则以逢低采购为主,增长较为缓慢,秋季肥推进带来的需求或相对有限,厂库102.39万吨,较上周增加6.65万吨,环比增加6.95%,而出口传言多为情绪扰动。目前有传言尿素第三批出口配额![]() 有可能本周发放,总量为70-100万吨,但保供稳价政策下尿素价格快速拉涨或致生变,情绪易反复。操作上,短期出口炒作预计仍会反复,继续关注1700-1820区间,滚动操作

有可能本周发放,总量为70-100万吨,但保供稳价政策下尿素价格快速拉涨或致生变,情绪易反复。操作上,短期出口炒作预计仍会反复,继续关注1700-1820区间,滚动操作![]() 为主,警惕出口政策调整。

为主,警惕出口政策调整。

风险提示:出口变动、印标、能源端扰动、宏观政策。

甲醇

方向:易跌难涨。

理由:近月高库存压力蔓延至远月。

逻辑:港口方面,华东、华南基差没有太多起色,依旧维持小贴水的状态,远月基差同样承压。目前市场对8-9月累库进程较为担忧,本周四港口库存已攀升至124.85万吨,可流通量67万吨左右,处于历年来偏高的120-130万吨水平,这是一个挑战港口库容的体量。受此影响,MA2601将承接了部分来自MA2509的高库存压力,同时MA2509上有一定交割压力,即MA9-1至MA1-5,延续Contango,MA1-5将较往年提前趋向负值。维持观点,MA2601短期承压,2400点附近反复,仍有下行风险,但追空空间不足;MA1-5反套,关注正转负机会。

风险提示:油价异动、甲醇累库压力。

盐化工

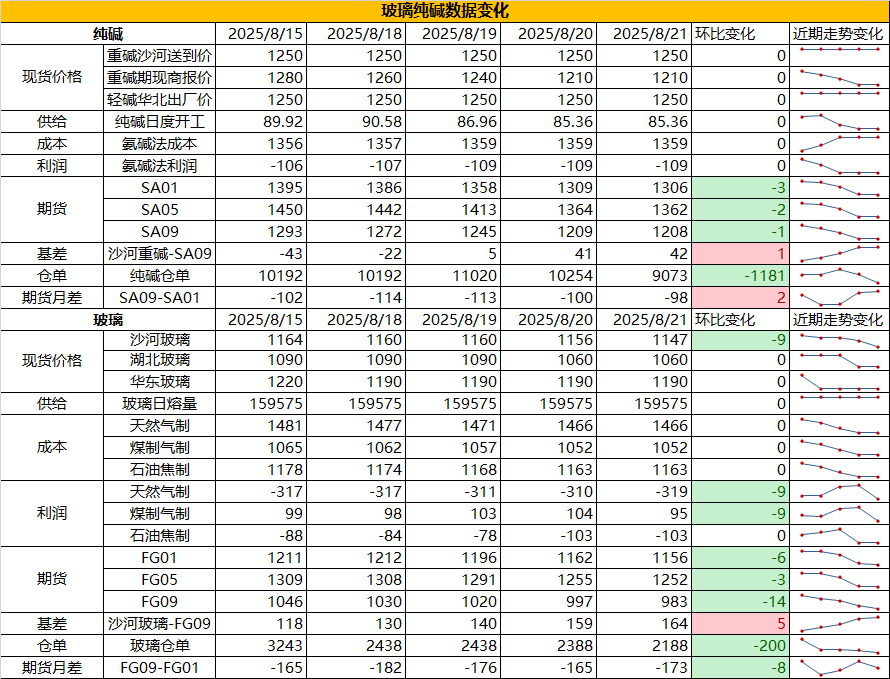

纯碱

方向:震荡偏弱

行情跟踪:

1.当前终端更多选择从期现端补库,对碱厂形成一定负反馈,本周碱厂库存在191.08万吨,环比累库1.7万吨,而临近9月阿拉善二期新投产时间临近,碱厂压力加大,现货短期稳价但后市仍会回归下跌趋势。

2.纯碱的供需面的预期变化较前期是有边际改善的,主要是光伏玻璃供应端持续恢复,对应到纯碱刚需端也存在改善,但刚需预期虽有小幅度扭转,但由于纯碱大投产预期仍在,纯碱供需端压力仍大,长周期价格中枢难以上行。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:震荡偏弱

风险提示:远兴投产进度变化,下游玻璃厂补库驱动。

玻璃

方向:震荡偏弱

行情跟踪:

1.今日现货仍在下跌中,但目前价格接近前低,现货下跌空间也有限,目前供应面维持在年内高位,近期也无产线冷修计划,而需求面下游订单无明显改善,对于玻璃原片目前仍以消耗前期备货为主,本周玻璃库存基本走平,环比累库0.28%,现实端供需面偏弱。

2.中长期看,虽然玻璃的竣工端需求仍是大方向趋弱,但供应端存在可减少的变量,若政策端和市场调节共同发力,部分亏损或落后产能可以逐步淘汰出市场,供需面存在缓解的可能,但改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:多玻空碱

风险提示:地产政策变化,宏观情绪变化。

烧碱

方向:震荡偏多

行情跟踪:

1.当前临近非铝下游旺季,且氧化铝供应维持高位,整体下游的备货需求上升,山东烧碱维持低库存状态,全国库存也去库明显,本周全国液碱库存在39.64万吨,环比去库9.46%,整体烧碱处于供需双强阶段。

2.四季度烧碱将处于供需两旺格局,新投产将会增多,而国内仍有氧化铝新投产预期,同时海外也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库

向下驱动:烧碱新投产

策略建议:震荡偏多

风险提示:宏观情绪变化。

橡胶系

橡胶

方向:震荡

逻辑:驱动端来看;产区强降雨持续制约新胶释放,原料采购价格随之上行,成本端支撑凸显,海外船货到港偏少:叠加终端轮胎企业提货量回升,库存去库节奏加快。供需层面呈现结构性特征,供应端印尼6月出口环比降14.53%,短期抛压缓解,但需警惕10月印标交割品集中到港压力;当前市场仍处于“强现实、弱预期”格局,8月标混去库速度快于往年:叠加三季度季节性旺季窗口,供需差有望进一步改善,但海外轮胎厂成品库存高企、国际需求偏弱仍存制约。整体来看,沪胶延续宽幅震荡,三季度偏强趋势明确,短期或进入区间整理,可依托去库逻辑把握震荡中的多单机会,RU2601可考虑在15500元/吨以下布局多单;后续需关注产区降雨持续性及宏观情绪变化。

策略:卖出RU2601看跌期权。

风险提示:宏观情绪变化。

温馨提示:投资有风险,选择需谨慎。