部分7月生猪供应压力后移至8月,叠加政策引导下的降重,以及前期二育陆续出栏,多重因素使得8月供给压力集中释放。需求端上,立秋后气温预计逐步回落,加之开学前学校集采与9月双节备货,共同构成需求从淡转旺的预期,这对猪价形成一定底部支撑。不过,这种季节性需求回暖受制于供给过剩的现实,即便需求边际改善,也难以抵消供给端的压制作用,“旺季不旺”的可能性不容忽视。综合来看,8月作为淡旺季过渡期,短期猪价大概率在供需拉扯中呈现震荡。中长期来看,在全年供给宽松的基调下,逢高沽空操作更贴合基本面。生猪2511建议区间13600-14200元/吨。

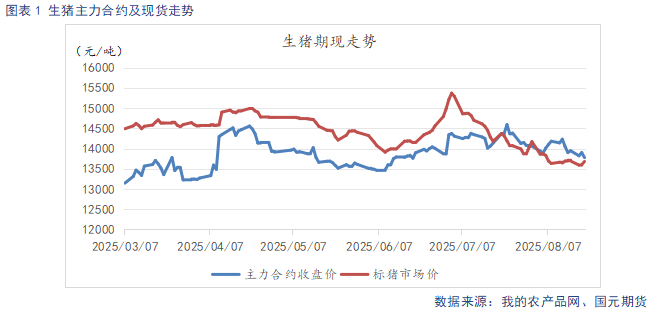

供给集中释放,需求有所回升,供需博弈下,猪价低位横盘。盘面受现货低迷拖累,反弹受阻,再度回落。

二、生猪基本面分析![]()

2.1

供需博弈下 猪价低位横盘

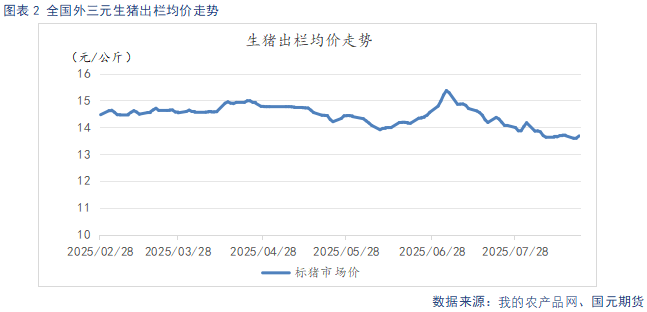

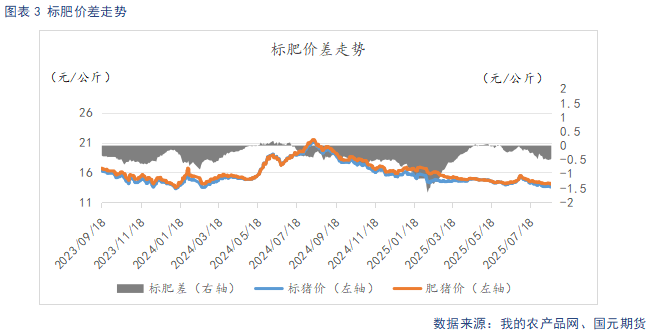

截至8月20日,生猪出栏均价13.68元/公斤,较上周环比上涨0.04元/公斤。标肥价差-0.46元/公斤,较上周环比缩小0.04元/公斤。猪价持续低迷,养殖端有一定抗价情绪,不过供给端压力偏大,加之需求虽有回暖,仍显低迷,供需博弈下,猪价低位震荡。

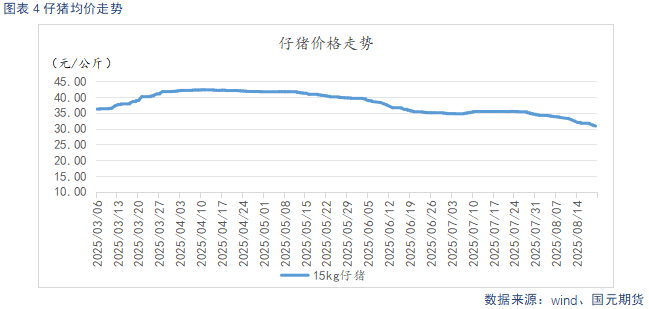

截至8月20日,仔猪出栏均价30.82元/公斤,较上周环比下跌1.98元/公斤。高温环境下,生猪育肥成本上升,加之猪价低迷,补栏意愿不强,仔猪价格持续小幅走弱。

2.2

出栏节奏偏快 供给呈现宽松

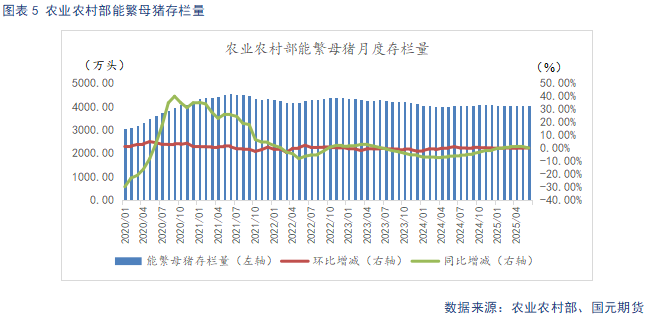

根据农业农村部数据显示,2025年6月末全国能繁母猪存栏量4043万头,同比上升0.1%,环比回升0.1%,根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的103.6%,处于合理区间上限。24年12月至25年6月期间,环比趋稳、同比增幅有限,表明产能扩张势头已有所控制,后续仍需持续观察。不过24年4月至24年11月,能繁母猪存栏逐月环比回升,以生产周期推算,25年前三季度处于产能兑现期。

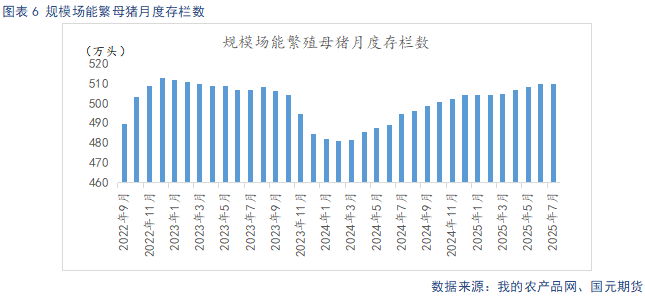

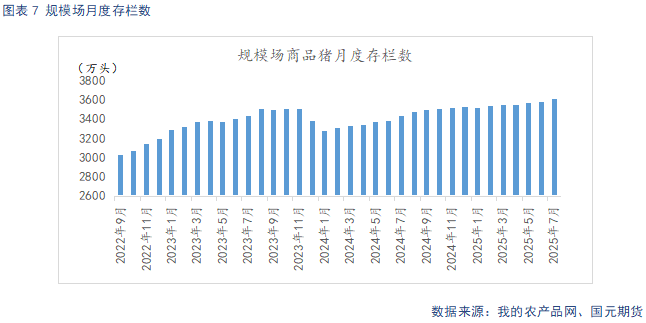

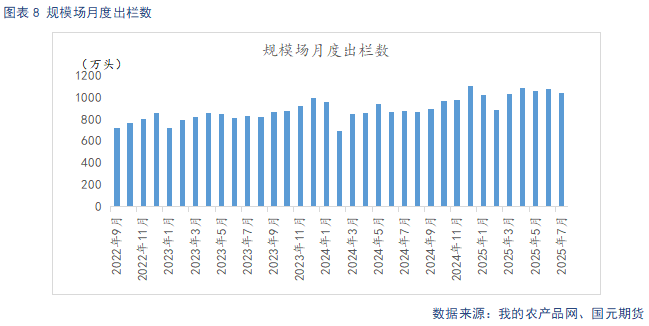

据Mysteel统计,截至2025年7月底,样本规模场能繁母猪存栏量为509.86万头,环比上调0.008%,同比增长3.03%。养殖有一定利润空间,尤其是6月下旬猪价迎来低位反弹,养殖利润走扩,去产能意愿不强,加之对市场存看涨预期,能繁母猪存栏延续增长趋势,从生产周期推算,2025年规模场理论产能呈现环比上升态势。样本规模场7月商品猪存栏数为3614.5万头,环比增加0.11%,同比增加5.28%。样本规模场7月商品猪出栏量为1043.62万头,环比减少3.08%,同比增加18.6%。7月初养殖端压栏、二育情绪升温,截留部分标猪猪源,出栏节奏放缓,支撑猪价走强。也使得供给后置,7月下旬开始,出栏节奏加快,供给集中释放。期间部分规模场虽有抗价情绪,但猪市整体供给集中释放下,挺价效果有限。

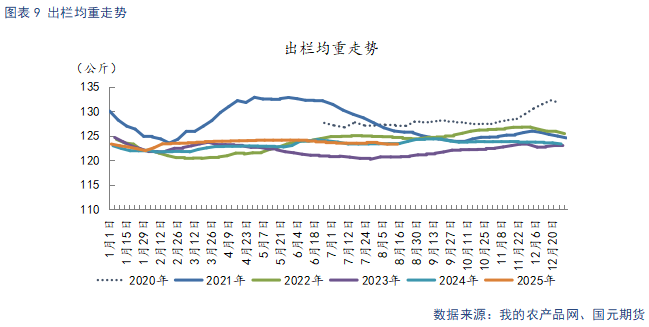

截至8月15日,生猪出栏均重123.23公斤,较上周环比下降0.09公斤。7月中下旬后,终端对高价承接力有限,养殖端认卖情绪升温,加之政策引导规模场降重,大猪加速出栏。随着大猪集中出栏,存栏体重已有明显降幅,降重积极性较前期有所下降。

2.3

需求逐步回暖 开工率持续回升

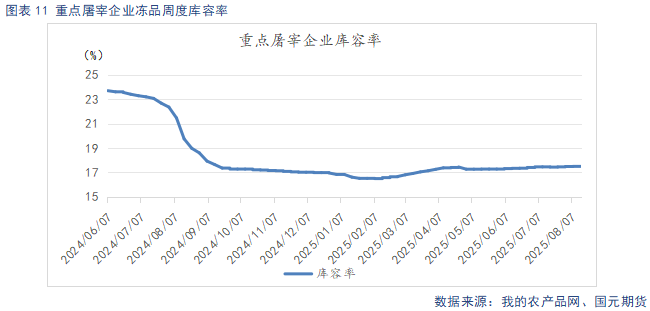

截至8月20日,重点屠宰企业开工率为28.9%,较上周环比上升0.98%。冷冻肉库容率17.52%,较上周环比上升0.02%。立秋后,气温呈现逐步回落趋势,叠加开学临近,食堂开始备货,需求有所好转。需求处于淡旺季的过渡期,虽然需求呈现逐步复苏趋势,但仅从当前需求表现来看,仍显低迷。冻库库存方面,冻肉走货缓慢,且猪价低迷,存在被动入库的现象,冻品库存去库缓慢。

2.4

猪价低位运行 自繁自养仍有小幅利润空间

截至8月20日,玉米现货均价2384.71元/吨,较上周环比下跌9.41元/吨,豆粕现货均价3101.71元/吨,较上周环比上涨82.57元/吨。玉米从基本面来看,小麦的替代优势依然存在,进口玉米也在持续投放市场。由于用粮企业手中持有中长期订单,因此对玉米维持刚需采购,市场购销活跃度较低,价格波动相对平缓。 豆粕从基本面看,进口大豆到港量持续处于高位,周度压榨开机率相对稳定,豆粕供给充裕。而下游饲料企业采购节奏平缓,养殖端需求也未有明显增长,豆粕库存延续累库态势,市场去库压力依然存在。

截至8月15日,自繁自养养殖盈利11.83元/头,盈利较上周环比下降19.59元/头。外购仔猪养殖亏损204.05元/头,亏损较上周环比扩大17.14元/头。近期供给集中释放下,猪价低迷,养殖利润大幅缩水。其中规模场自繁自养仍有小幅利润空间。而外购仔猪养殖,由于一季度仔猪价格处于高位,补栏成本较高,当前外购仔猪养殖的出现亏损。

7月后置的供给压力,在8月集中显现。这其中,既有养殖端降重操作,也包含前期二育猪源集中出栏的影响,多重供给压力叠加,让8月市场承压明显。从需求端来看,立秋过后气温渐降,学校开学前的批量采购以及9月双节备货的临近,正催生着需求从淡季向旺季转变的预期,这在一定程度上托底猪价。但供给过剩下,需求回暖难以冲破供给端的压制,恐现“旺季不旺”局面。整体而言,8月处于生猪市场淡旺季过渡阶段,短期内供需博弈下,猪价呈现震荡态势。从中长期来看,在全年供应宽松的大背景下,考虑逢高沽空操作。生猪2511合约建议区间13600-14200元/吨。

温馨提示:投资有风险,选择需谨慎。