上周两市延续反弹,科技板块继续领涨,深证成指涨逾4%、创业板指大涨超7%。不过,本周前三个交易日市场有所回撤;IC、IM贴水走扩,期权成交PCR上行、两市成交额回落,均指向前期过热情绪边际降温。

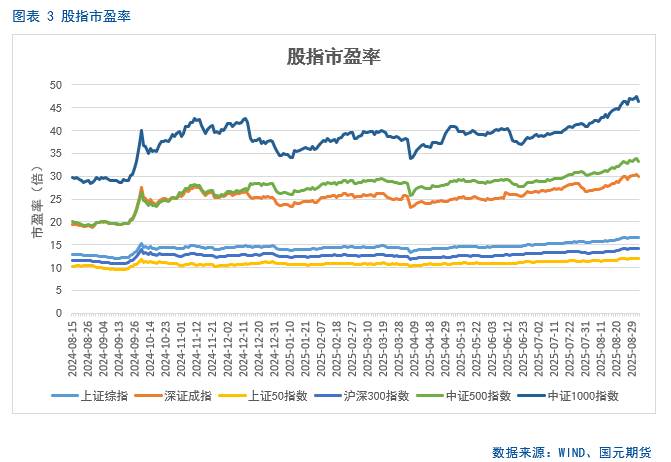

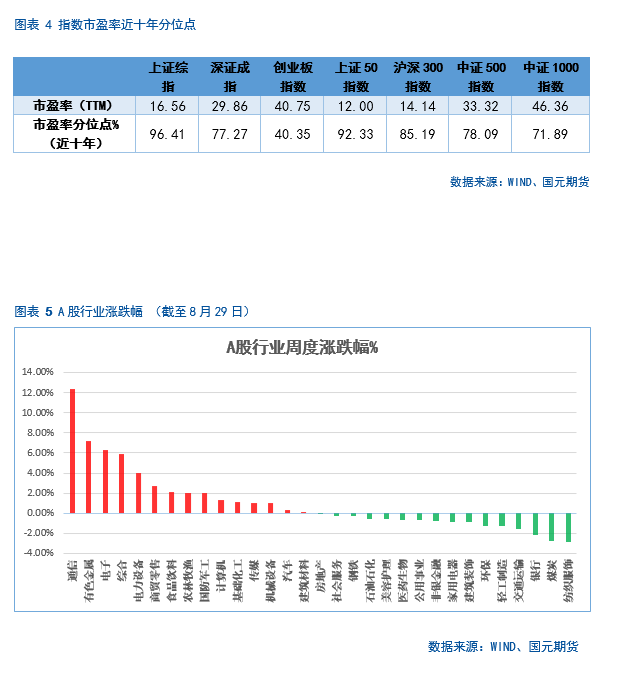

在此背景下,指数短期大概率以高位震荡为主。需重点关注小盘股估值已处相对高位、阶段性回调风险上升。外部市场普遍承压亦对风险偏好形成约束。中长期上行空间仍取决于基本面:A股整体市盈率已处近十年高位区间,对盈利改善的依赖增强;消费、投资与PMI等指标显示内需偏弱,生产端增速仍较快,通胀修复或慢于预期。上半年A股业绩整体符合预期但盈利增速仍处近年低位——若要走出更持久的上行行情,仍需看到更明确的盈利拐点与基本面验证。

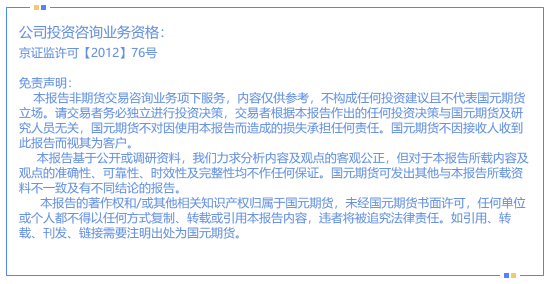

策略层面,股指期货![]() 单边建议保持克制,以不超过两成仓位试多IF或IC,顺势参与并设置明确止损止盈。套利方面,可考虑做多IF、做空IM的对冲思路,关注大小盘风格变化与基差波动对价差的影响。期权方面,前期配置的“认沽牛市价差”建议逢高分批止盈了结。

单边建议保持克制,以不超过两成仓位试多IF或IC,顺势参与并设置明确止损止盈。套利方面,可考虑做多IF、做空IM的对冲思路,关注大小盘风格变化与基差波动对价差的影响。期权方面,前期配置的“认沽牛市价差”建议逢高分批止盈了结。

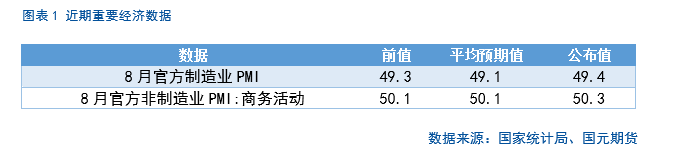

1.1 经济数据&宏观政策

8月官方制造业PMI为49.4,较前值49.3小幅回升、好于市场预期的49.1,但仍处“荣枯线”50之下;官方非制造业PMI(商务活动)为50.3,较前值50.1上行,继续位于扩张区间。总体来看,经济动能呈“弱修复、结构偏服务”的格局:制造业收缩边际缓和,服务业对冲了部分压力。

49.4的读数说明景气度较上月略有改善,但尚不足以形成全面扩张。结合历史经验,淡季结束与供给稳定可能带来生产端的温和回暖,但需求侧(尤其中下游与地产相关链条)恢复仍不充分,企业补库意愿有限,制造业仍更多处于“去化+稳产”的阶段。非制造业PMI回升至50.3,显示线下活动与暑期消费对服务业的支撑尚在,但扩张力度不强,更多体现为“温和增长”。在基建与公共服务支撑下的“稳需求”作用仍在,但难以单独拉动总量出现强反弹。

当前数据组合反映:内需边际改善但缺乏强劲驱动力,外需与地产调整仍是拖累项,企业端对未来的加码更可能体现在结构性投资与效率提升,而非大规模扩产。

1.2 市场行情数据

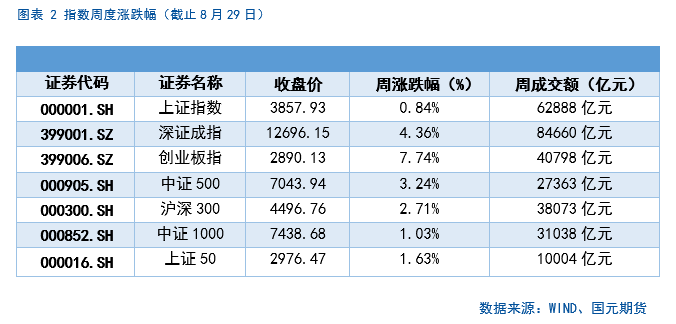

上周主要股指延续大幅上涨走势,深指大涨4.36%,创业板大涨7.74%,中证500指数涨超3%;两市日均成交额近3万亿元,成交额处在历史最高水平。通信板块大涨超12%;有色、电子等板块涨超5%。纺织服饰、煤炭以及银行等板块收跌。

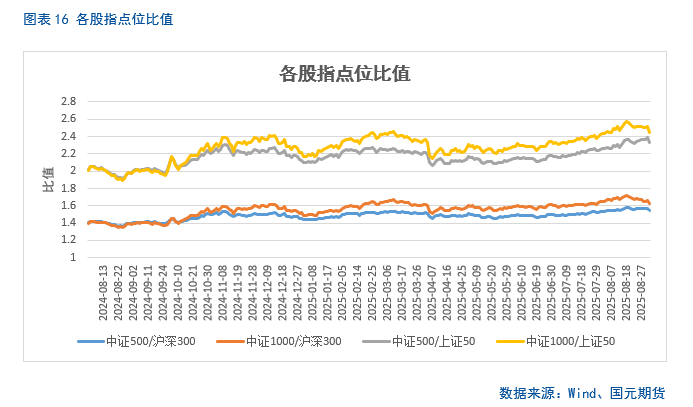

二、股指期货数据分析

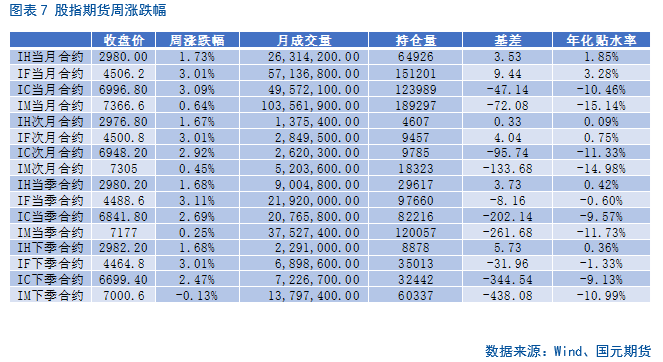

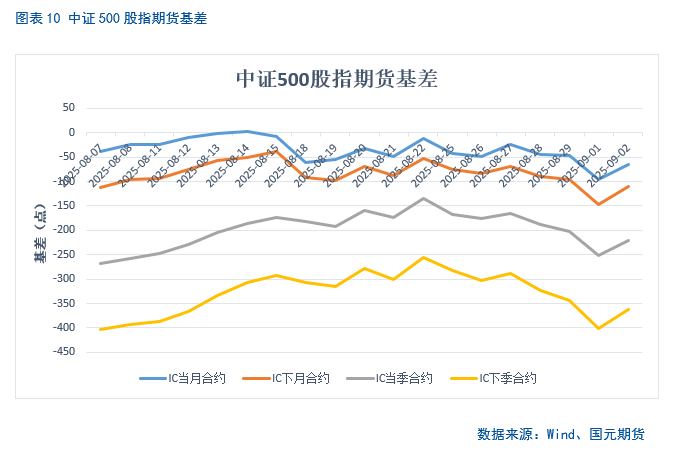

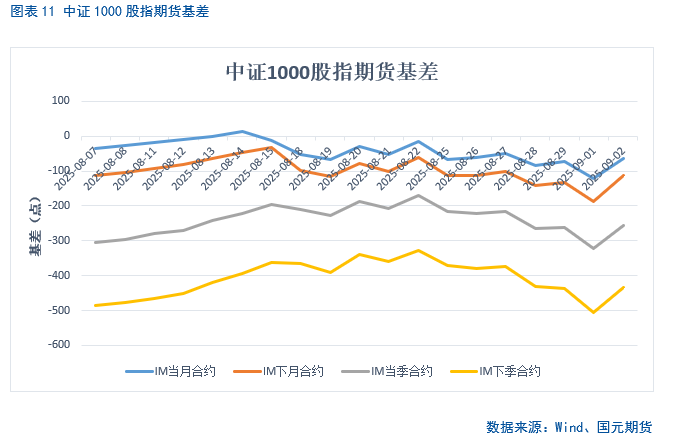

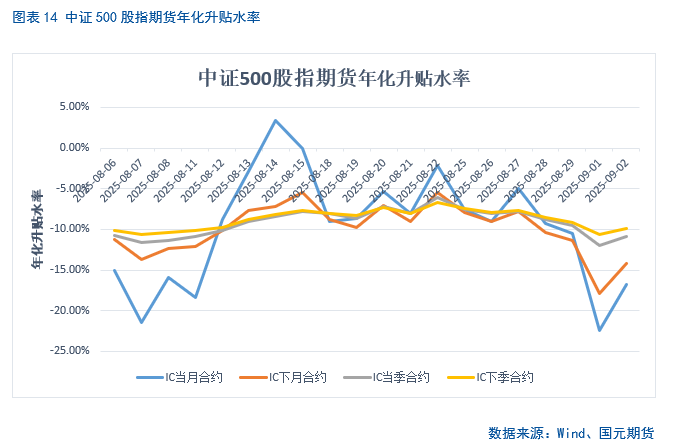

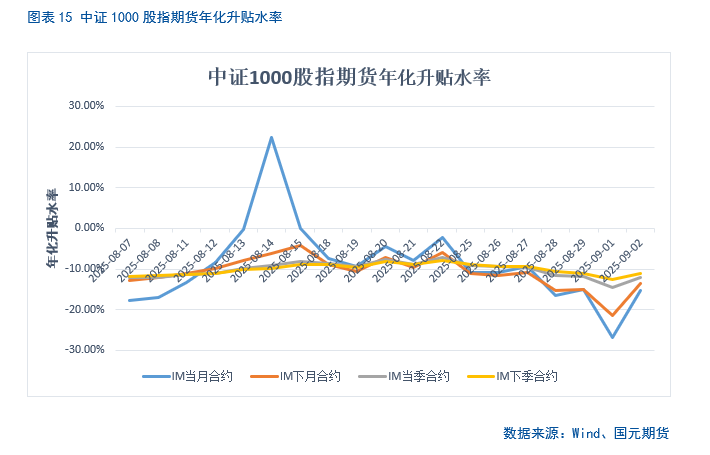

上周股指期货合约普遍上涨,IF以及IC涨幅相对更佳,市场风险偏好处在高位。近期IM以及IC贴水有所走扩,市场对于上涨持续性形成一定分歧。

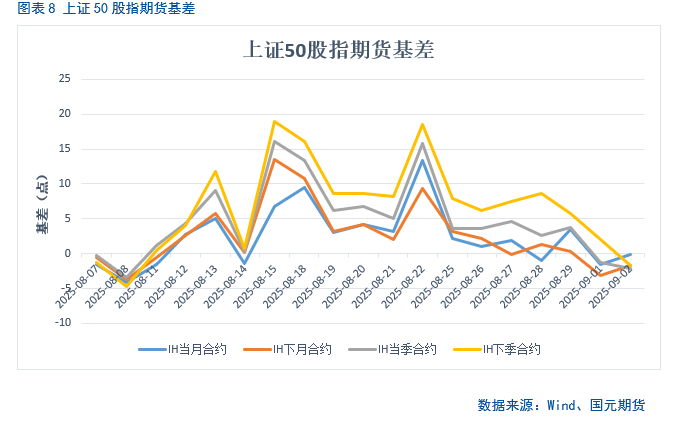

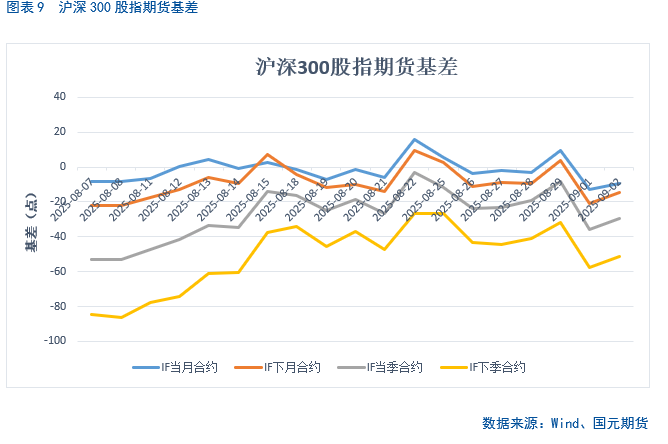

2.2 股指期货基差

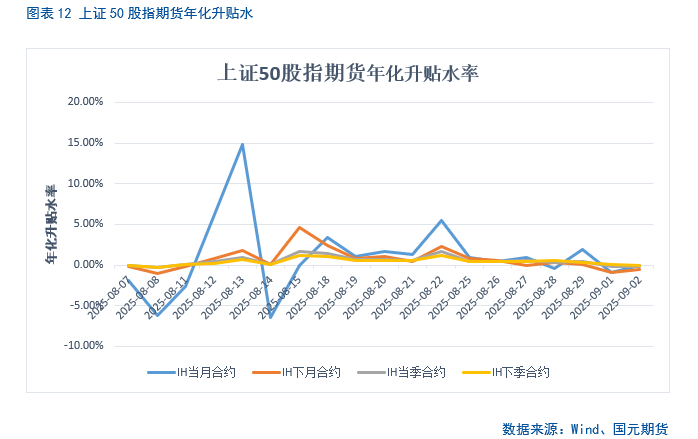

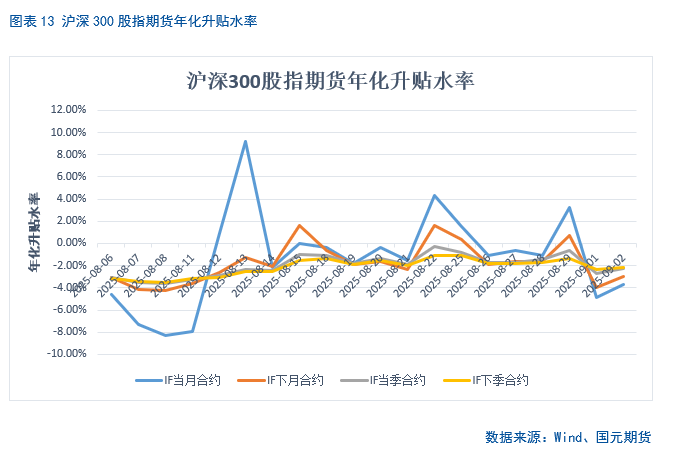

2.3股指期货基差年化升贴水率

三、期权数据分析

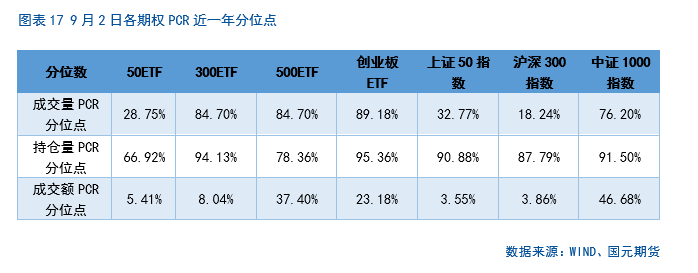

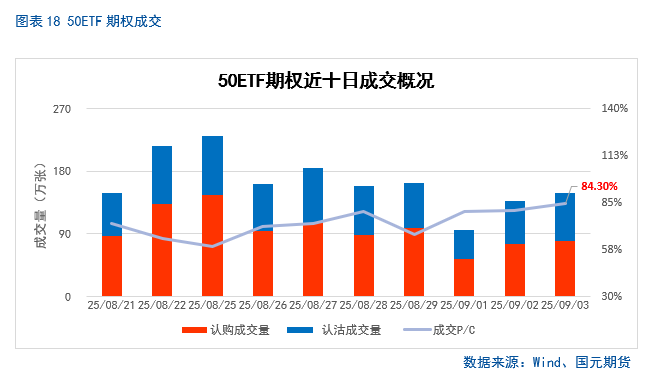

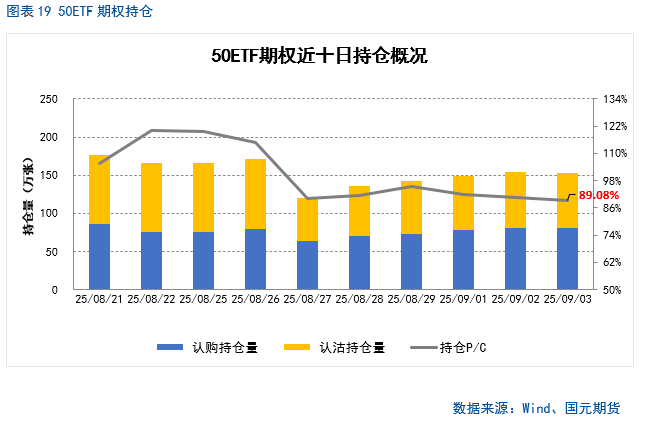

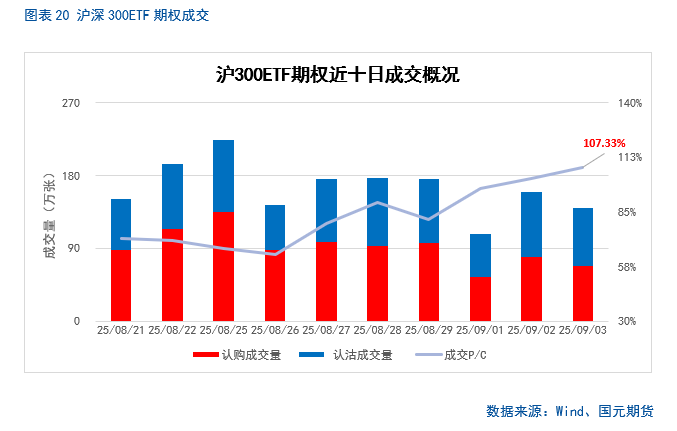

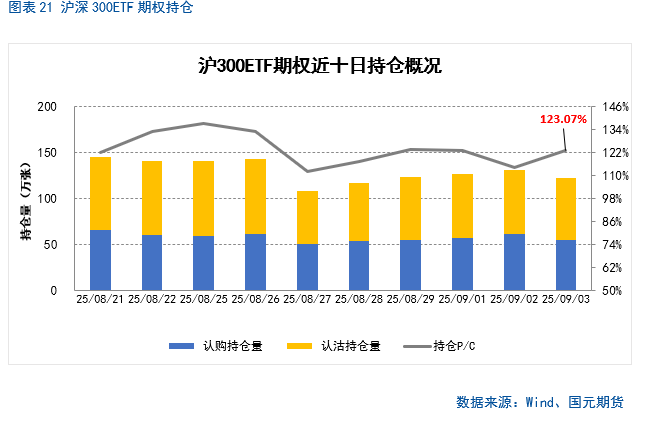

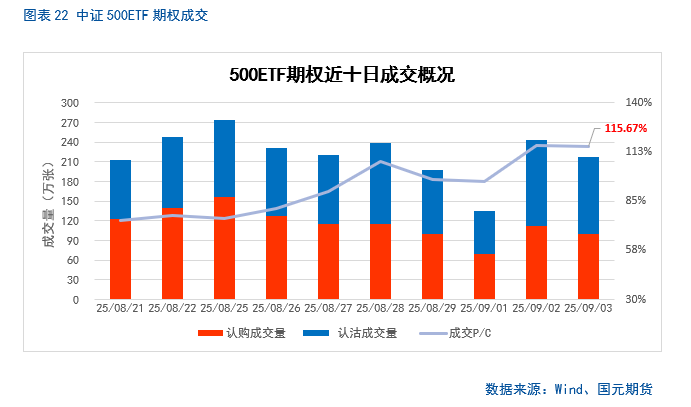

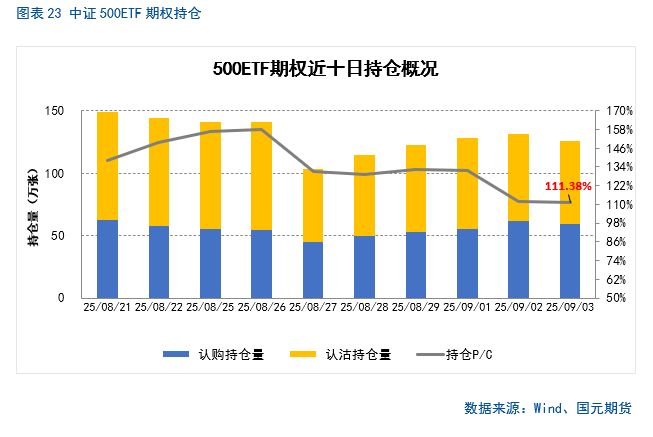

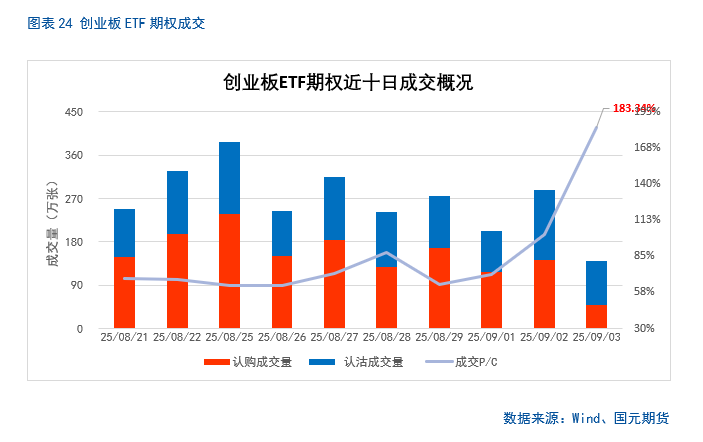

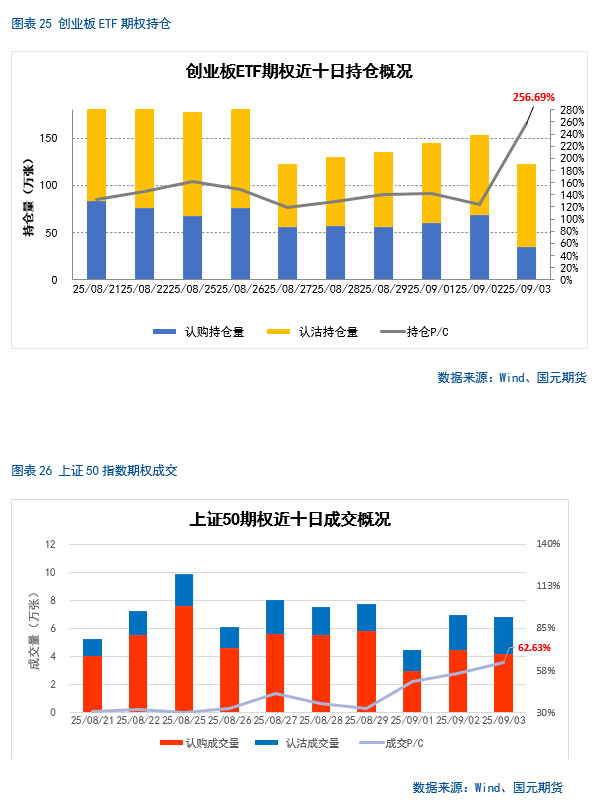

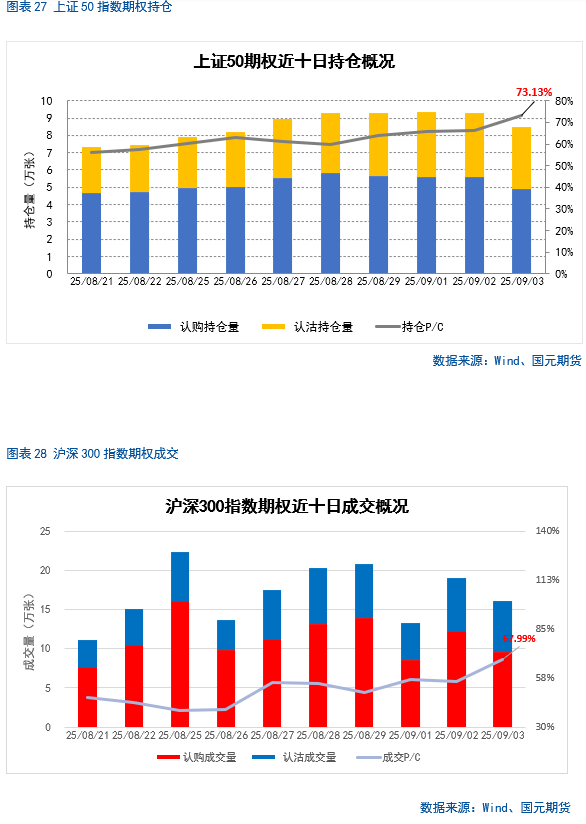

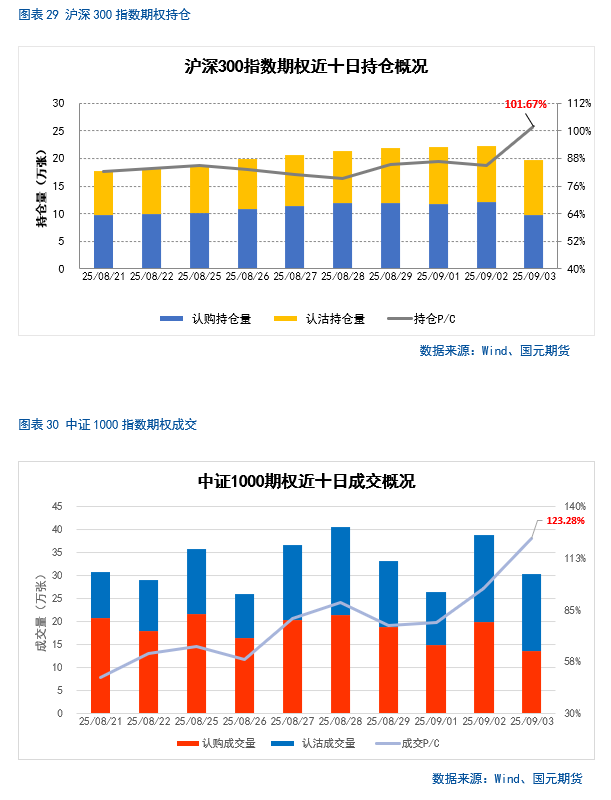

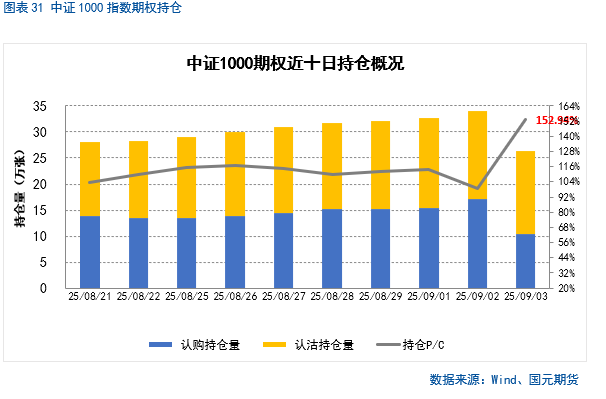

3.1 期权成交及持仓概况

期权方面,上周期权成交量维持在高位。期权持仓PCR整体处在极高水平,期权卖方当前对于创业板ETF以及中证1000、300ETF等标的强烈不看跌。同时,期权成交PCR有所回升,市场做多投机氛围有所减弱。

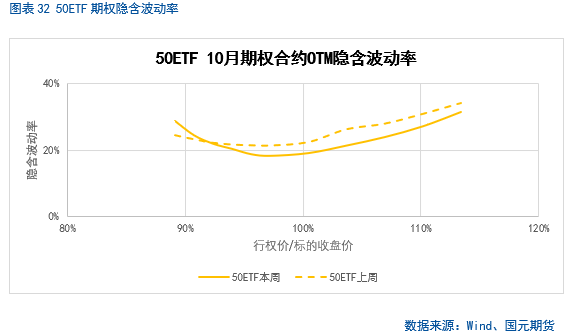

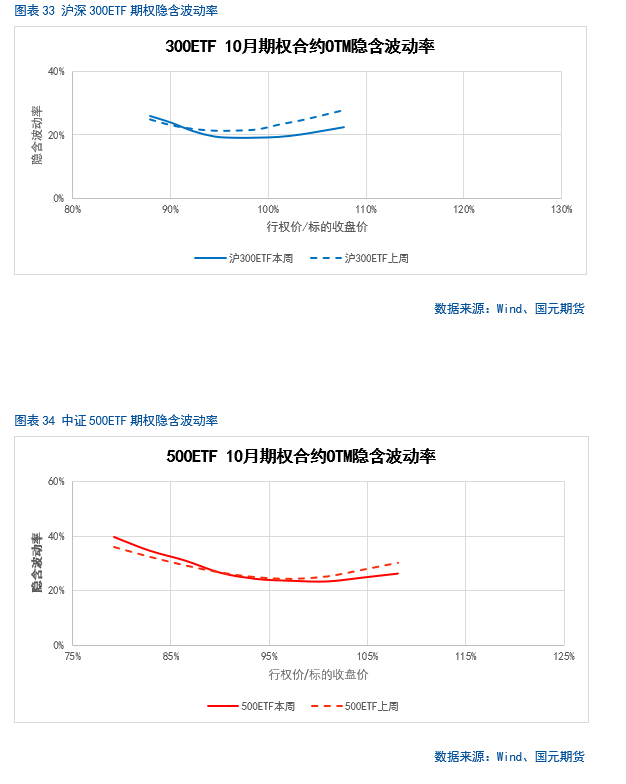

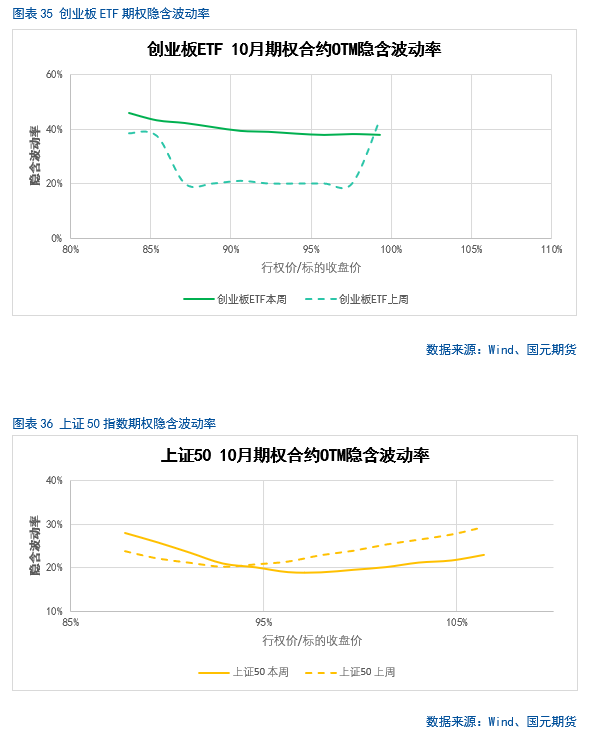

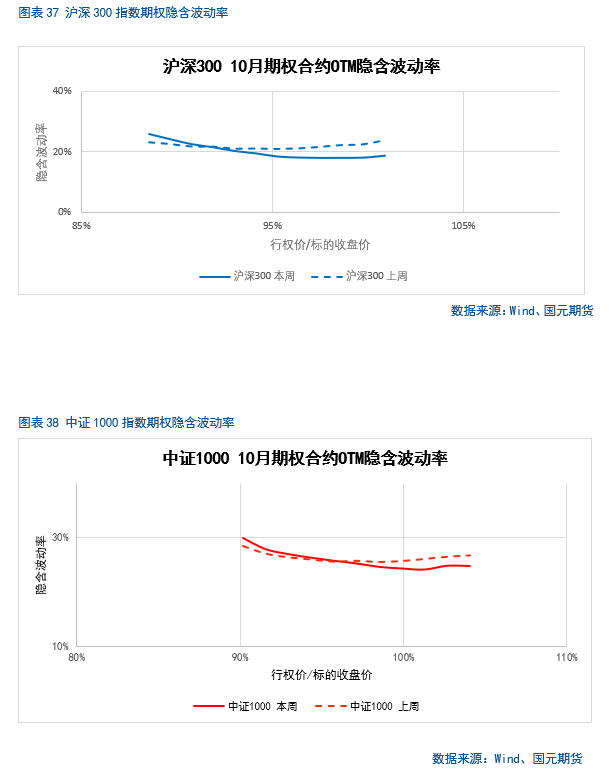

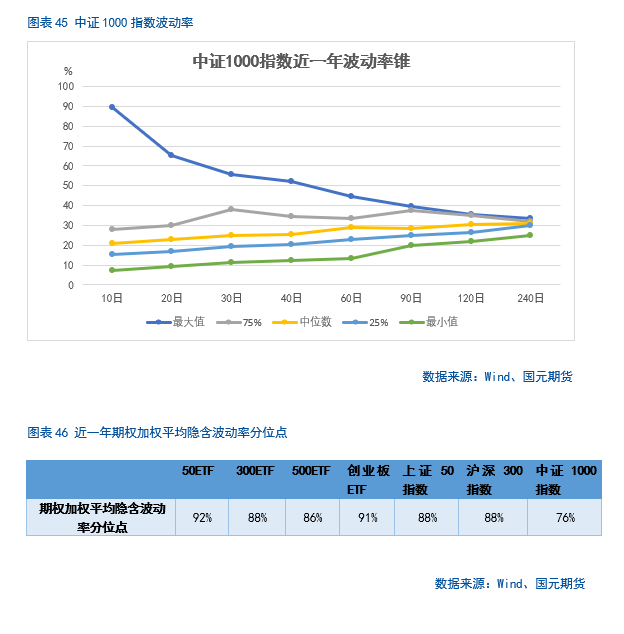

3.2期权波动率分析

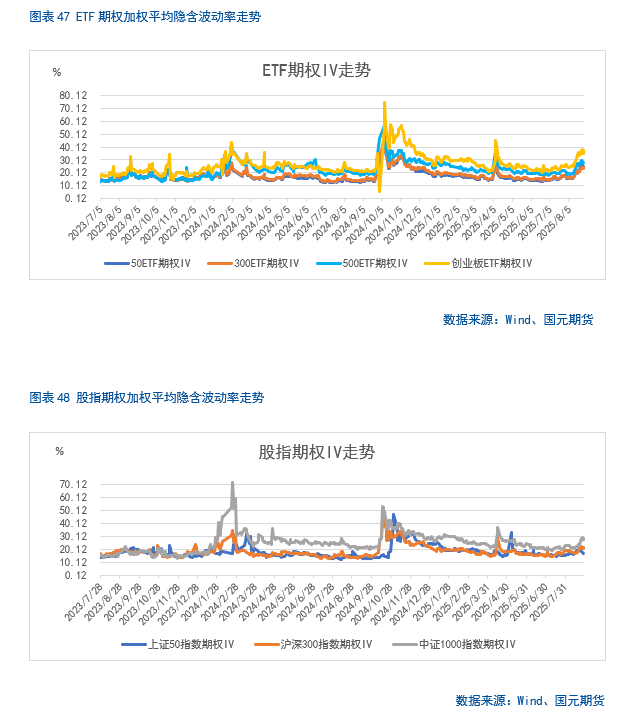

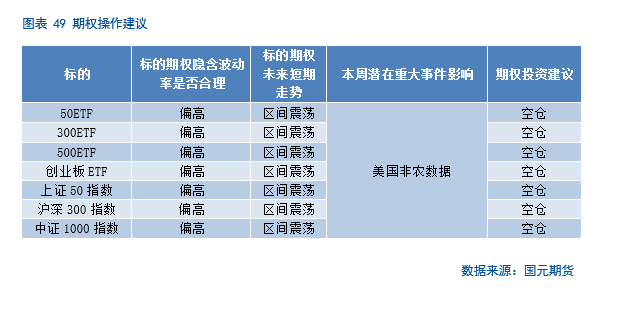

股指大幅走高,期权加权平均隐含波动率整体维持在较高水平。当前各标的期权加权平均隐含波动率在24%-38%附近,整体处在近年较高水平。现货指数波动较大,市场对于股指大幅波动预期上升。

上周两市延续反弹,科技板块继续领涨,深证成指涨逾4%、创业板指大涨超7%。不过,本周前三个交易日市场有所回撤;IC、IM贴水走扩,期权成交PCR上行、两市成交额回落,均指向前期过热情绪边际降温。

在此背景下,指数短期大概率以高位震荡为主。需重点关注小盘股估值已处相对高位、阶段性回调风险上升。外部市场普遍承压亦对风险偏好形成约束。中长期上行空间仍取决于基本面:A股整体市盈率已处近十年高位区间,对盈利改善的依赖增强;消费、投资与PMI等指标显示内需偏弱,生产端增速仍较快,通胀修复或慢于预期。上半年A股业绩整体符合预期但盈利增速仍处近年低位——若要走出更持久的上行行情,仍需看到更明确的盈利拐点与基本面验证。

策略层面,股指期货单边建议保持克制,以不超过两成仓位试多IF或IC,顺势参与并设置明确止损止盈。套利方面,可考虑做多IF、做空IM的对冲思路,关注大小盘风格变化与基差波动对价差的影响。期权方面,前期配置的“认沽牛市价差”建议逢高分批止盈了结。

写作日期:2025年9月3日

分析师

温馨提示:投资有风险,选择需谨慎。