09/10

警惕冲高回落![]()

工业硅和多晶硅

周内总结

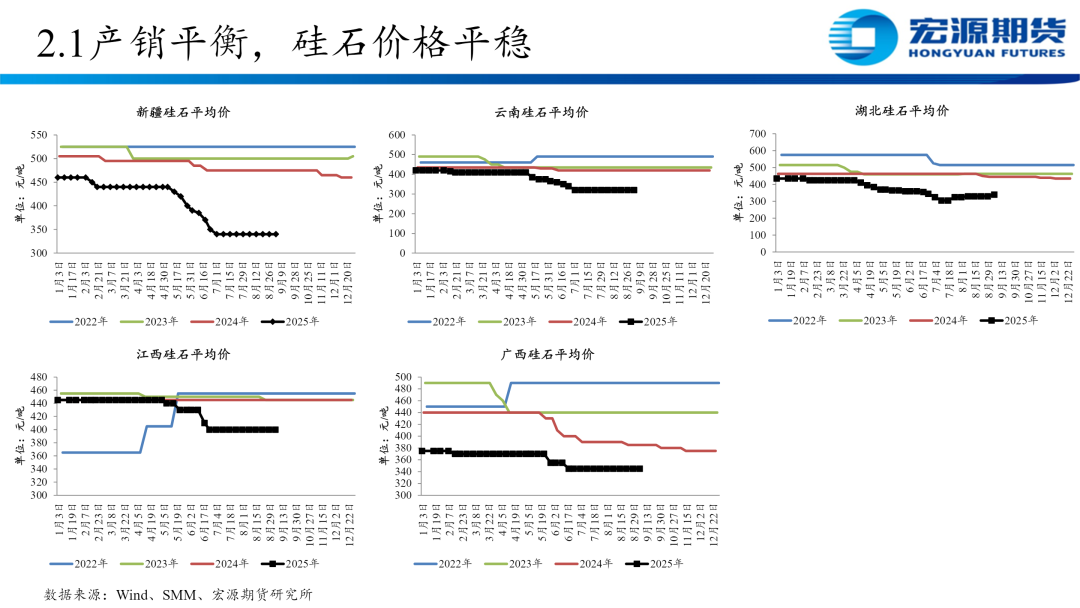

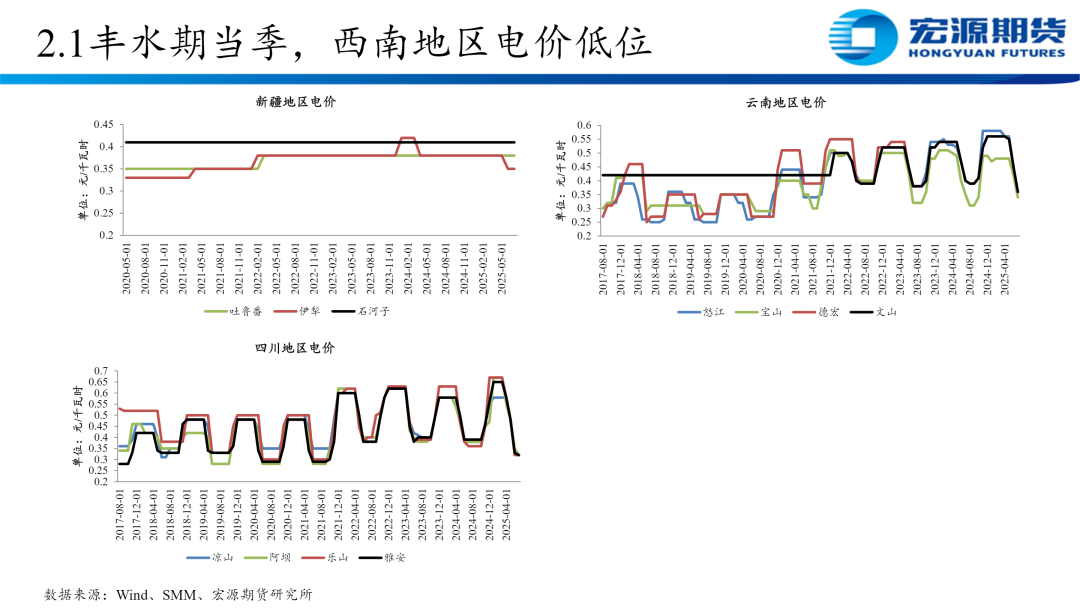

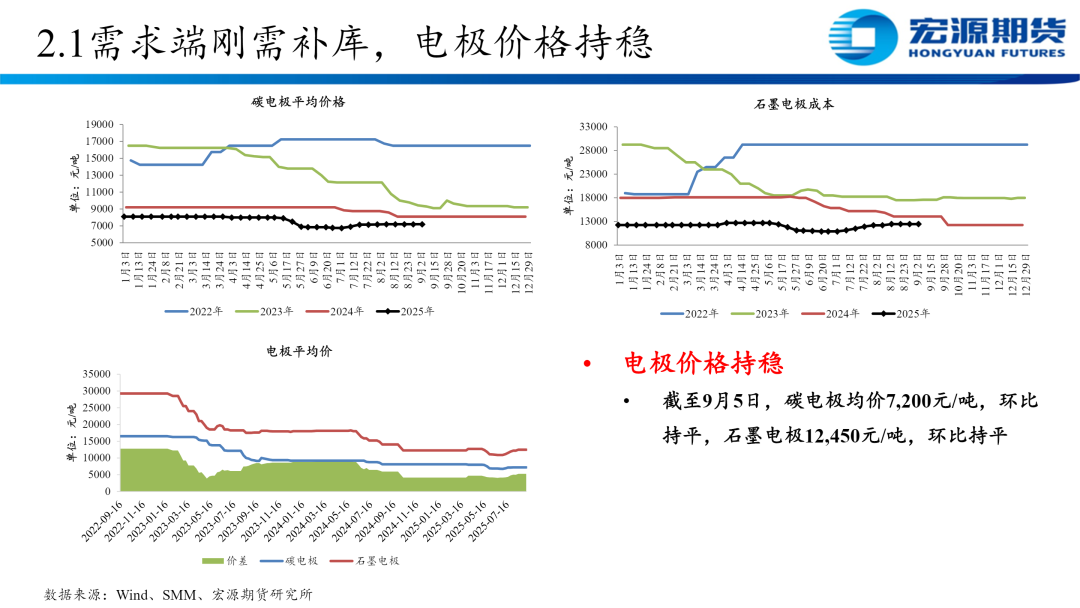

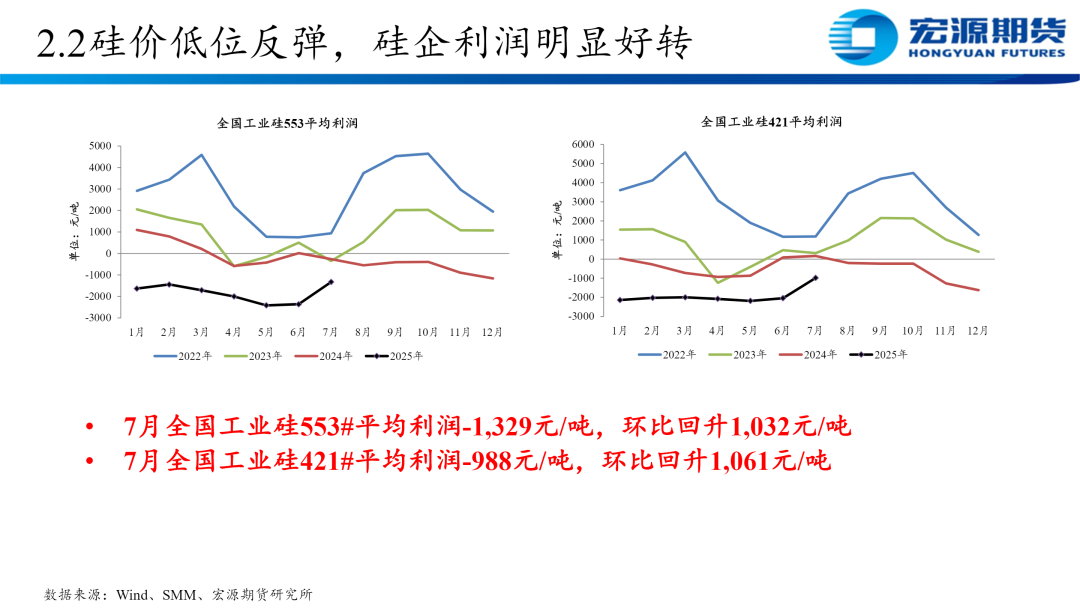

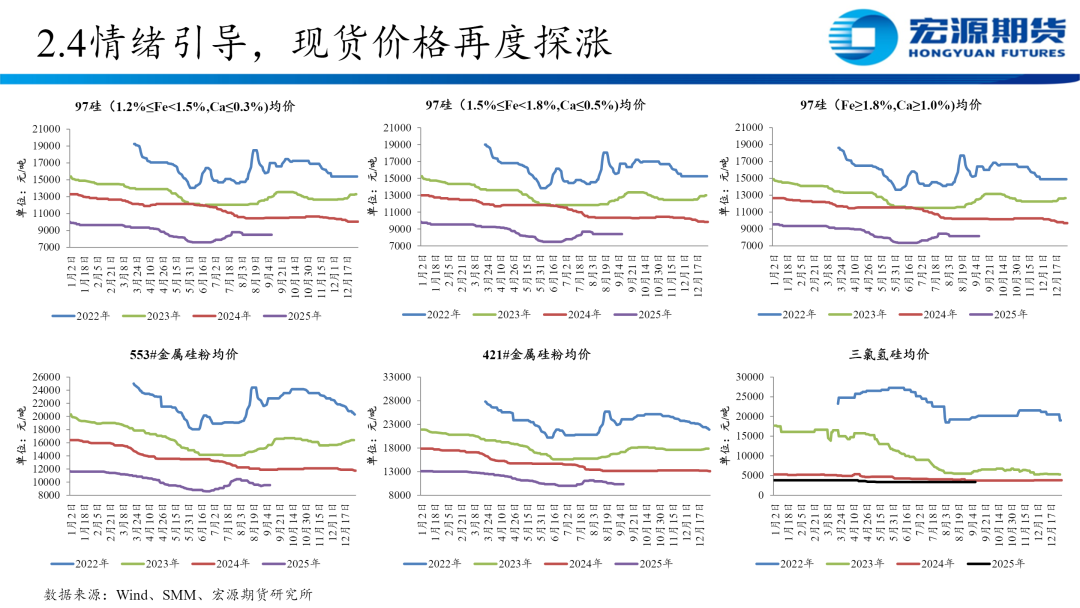

(工业硅)成本&利润:在反内卷情绪及需求提升带动下,硅煤、石油焦、电极等价格有所回升,但随着西南产区步入丰水期,电力成本明显下移,成本端对硅价支撑整体偏弱。

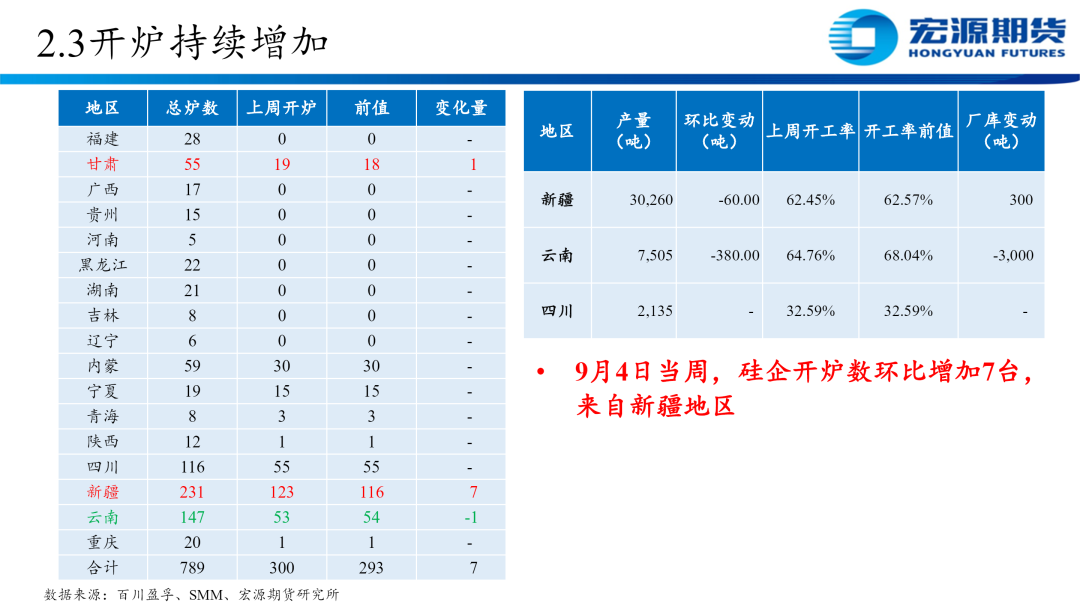

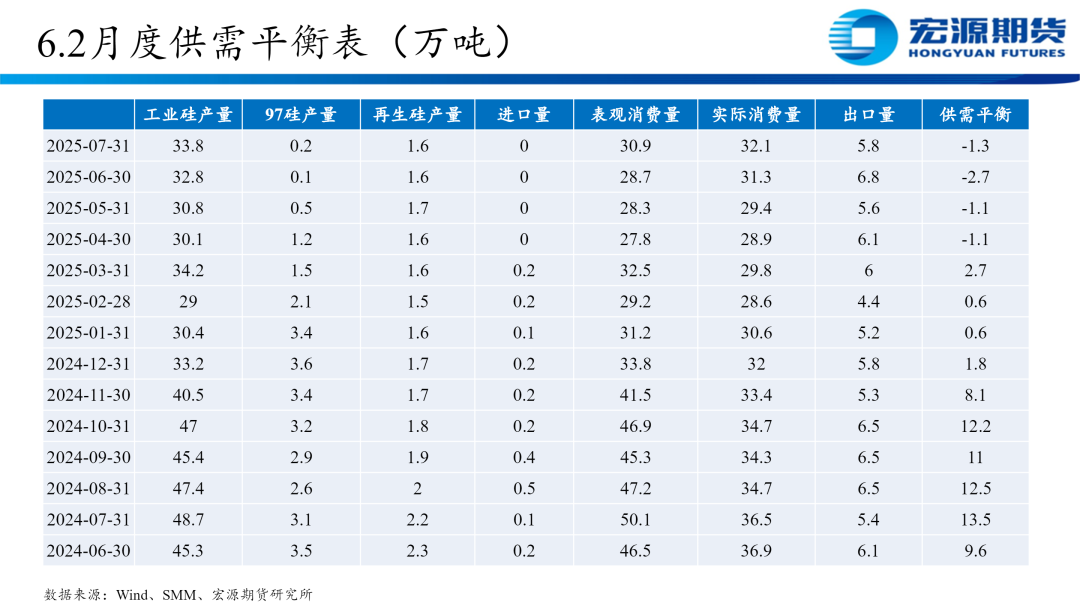

供给端:周内硅企开炉数整体有所增加。分地区来看,西南地区个别硅企减产但减量有限,新疆地区有新增开炉,供给端整体较为宽松,对硅价形成压制。

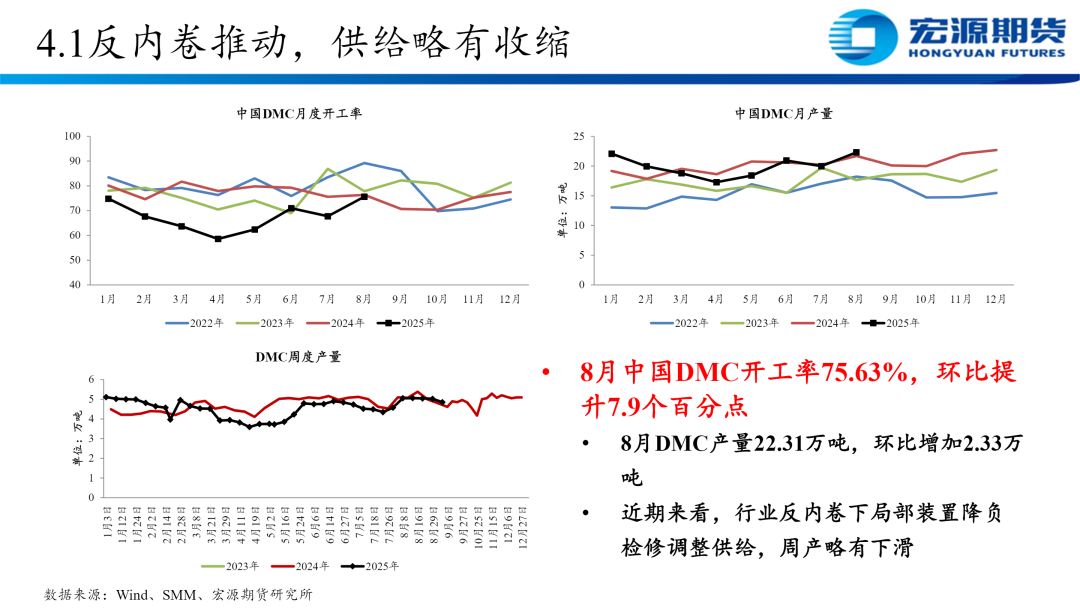

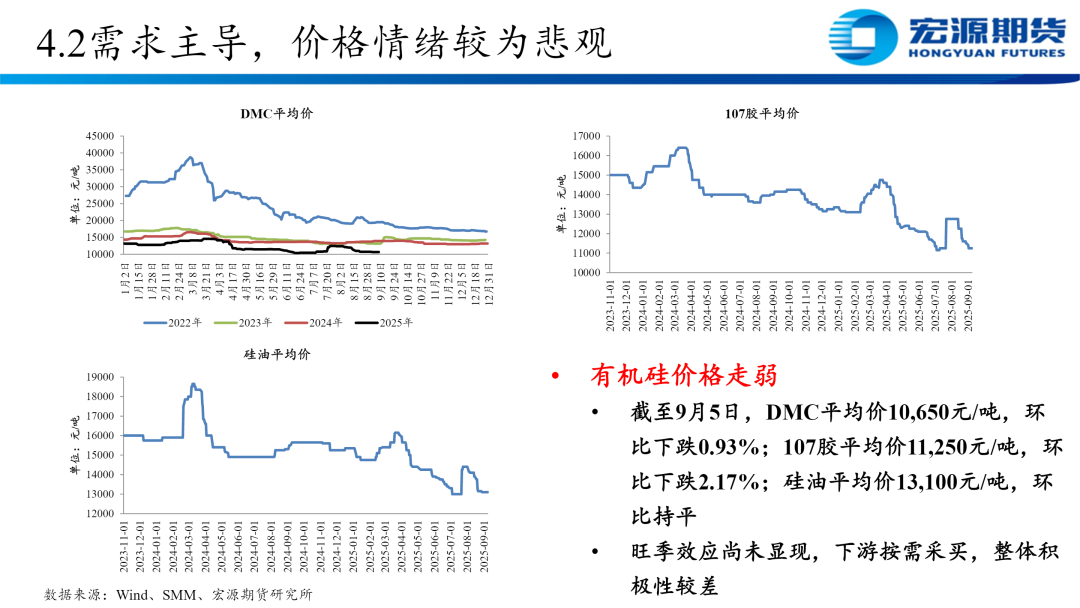

需求端:增量主要来自多晶硅板块,随着多晶硅价格回至高位,且西南产区步入丰水期,企业开工积极性大大提高,7月多晶硅产量整体增至11万吨附近,预计8月增至13万吨左右;有机硅个别企业因事故停车整改后逐步恢复,对工业硅刚需采买,价格因需求偏弱而有所松动;硅铝合金需求偏淡,对工业硅暂无增量需求。

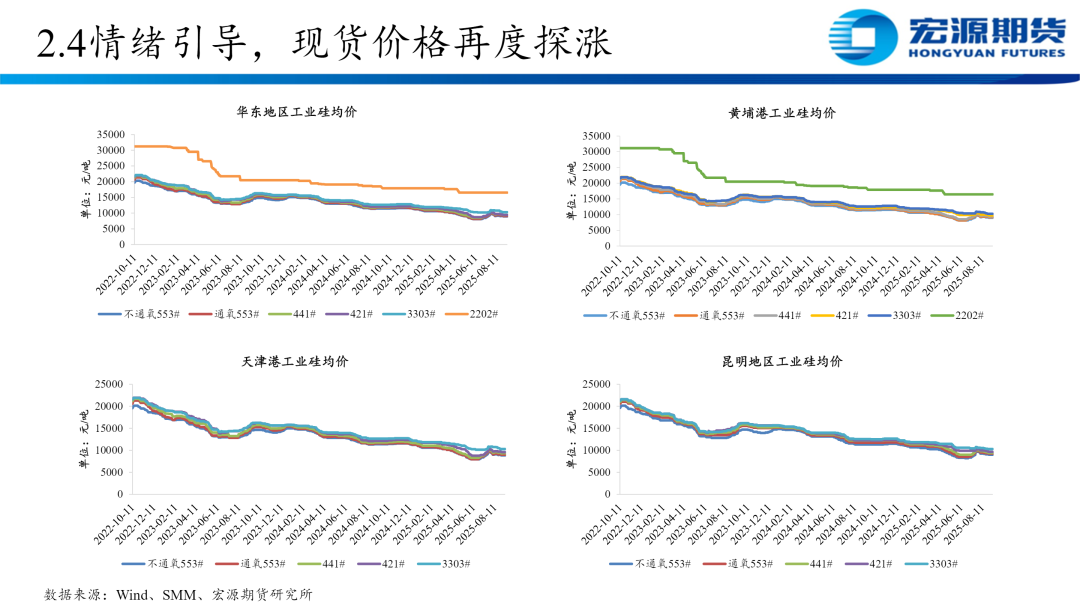

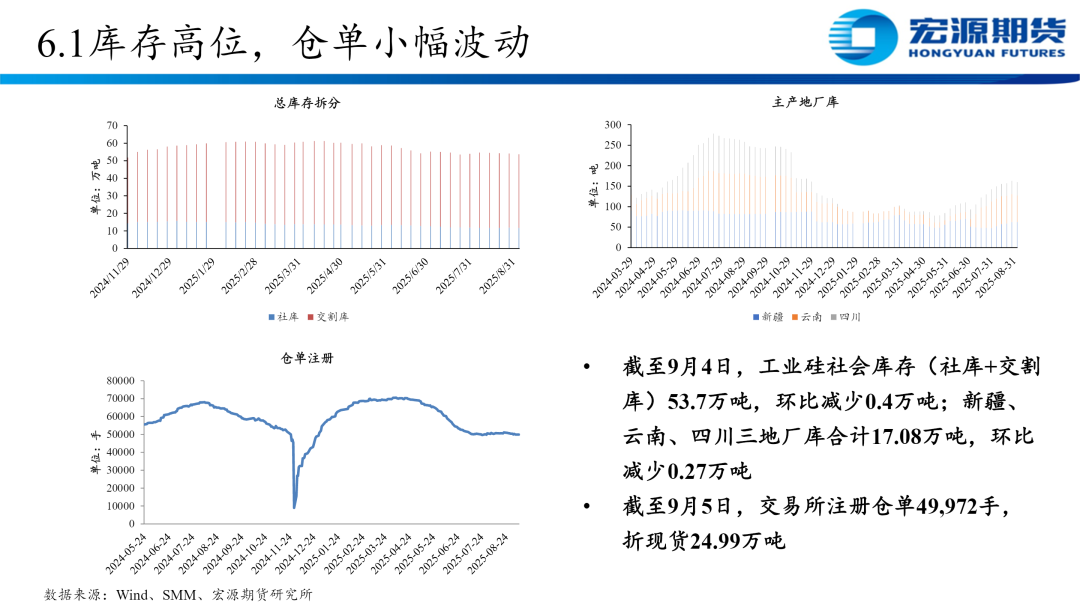

库存:期货仓单![]() 再度下滑;随着多晶硅对工业硅需求增加,工业硅库存整体略有去化,但库存绝对水平依旧处于高位。

再度下滑;随着多晶硅对工业硅需求增加,工业硅库存整体略有去化,但库存绝对水平依旧处于高位。

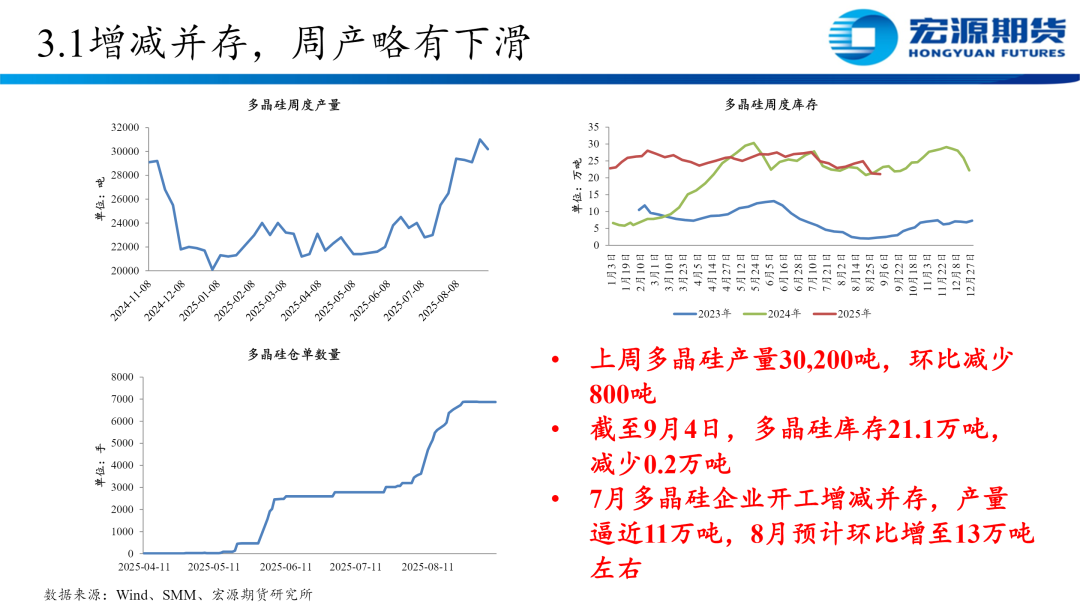

(多晶硅)供给端:7月部分企业出现增产,月产量增至11万吨左右。8月来看,丰水期及高价格进一步刺激多晶硅开工,根据百川盈孚调研数据,云南某基地已达满产,新疆、青海地区有新增投产及复产增量,新疆本月有复产预期的企业目前处于爬坡期,预计多晶硅月产量整体增至13万吨左右。

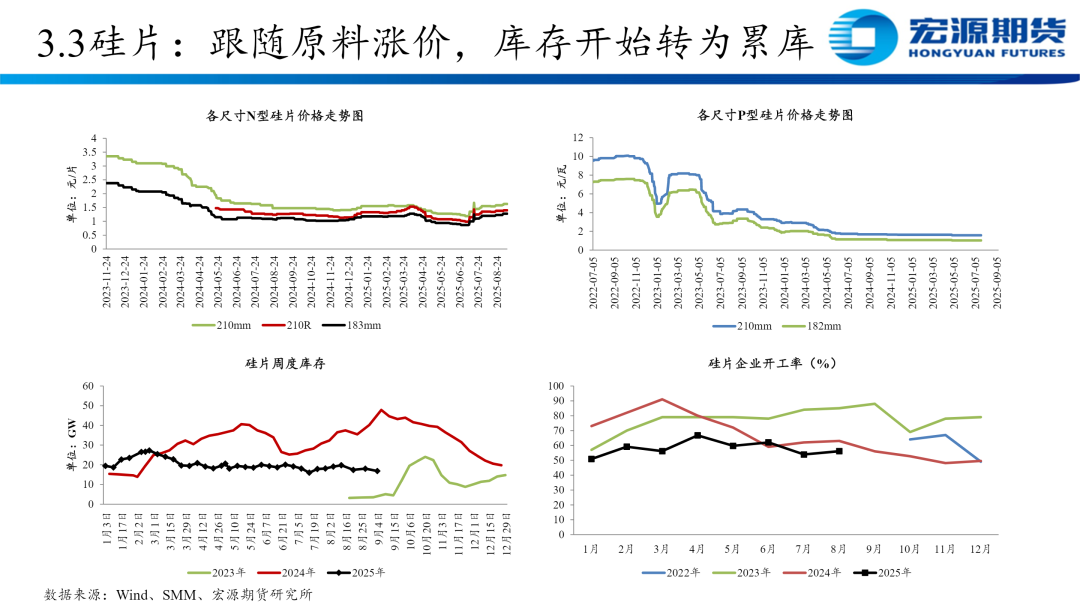

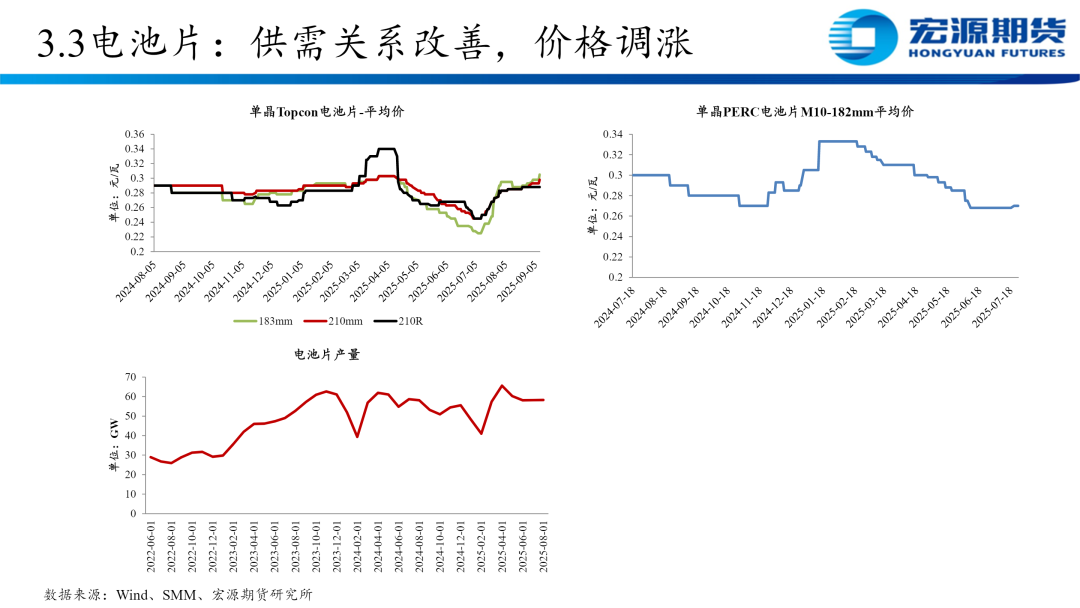

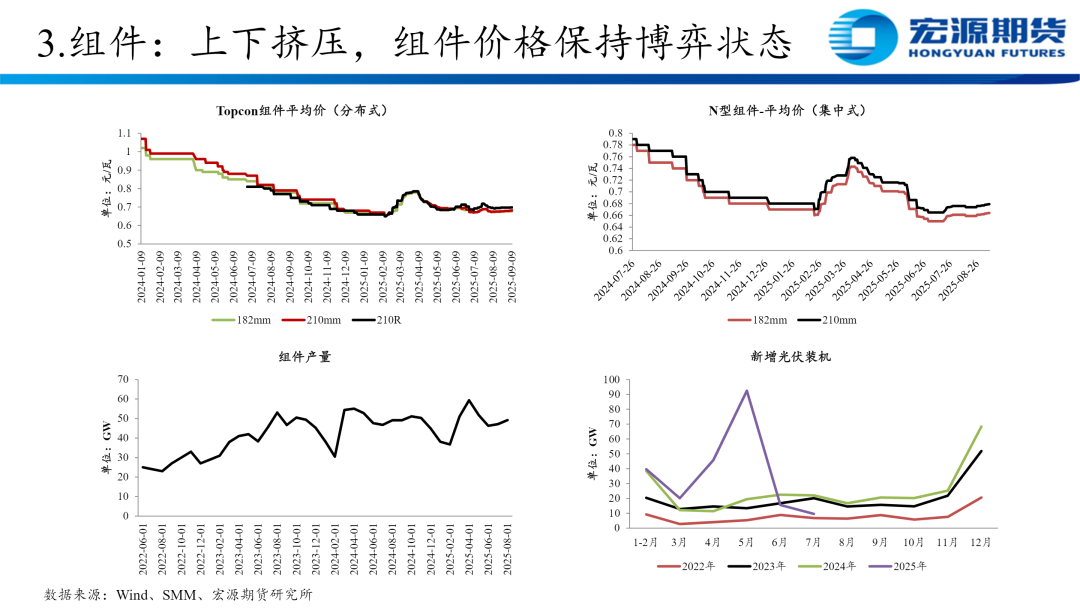

需求端:涨价逐渐从硅料端向下游传导,光伏市场整体呈现上涨趋势,电池片和硅片排产有所上调,但终端需求压力依旧较大,加之终端项目对于IRR的考虑,组件受成本及需求双向挤压,涨价阻力较大,价格博弈加剧,或将带来产业链价格的反向传导。

库存:截至9月4日,多晶硅总库存降至21.1万吨,硅片库存16.85。

后市预测

工业硅方面:工业硅基本面供需双增,库存压力依旧较大,但近期宏观情绪仍有波动,加之多晶硅带动,硅价走势整体较为坚挺,预计短期维持高位整理,运行区间参考8,000-10,000元/吨。

风险因素:宏观风险,硅企非预期减停产。

多晶硅方面:短期来看,供给端扰动仍有反复,多晶硅或高位整理,运行区间参考48,000-57,000元/吨;考虑下游原料库存高位,短期难有集中补库,警惕价格冲高回落,前期多单可择时止盈。后续持续关注产业政策落地及宏观情绪。

风险因素:宏观风险,政策风险。

风险提示:期市有风险 入市需谨慎

宏源期货研究所祁玉蓉 从业资格号:F03100031 投资咨询从业证书号:Z0021060

温馨提示:投资有风险,选择需谨慎。