数据:

据隆众资讯统计,截至9月17日,国内甲醇港口库存总量在155.78万吨,较上一期数据增加0.75万吨。其中,华东地区去库,库存减少1.56万吨;华南地区累库,库存增加2.31万吨。当前国内甲醇港口库存总量较上月同期增加53.6万吨,较去年同期增加55.96万吨,国内甲醇港口库存已突破 2020 年以来的历史最高纪录。

看点1:

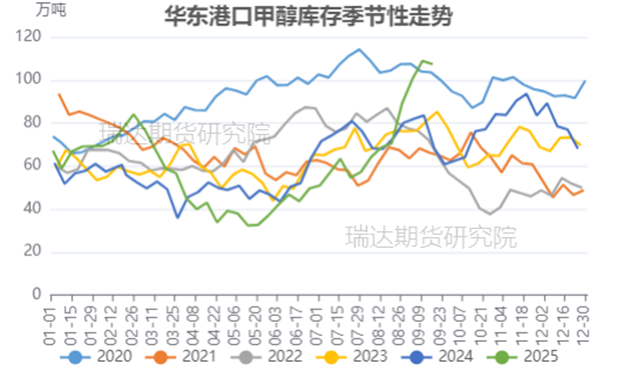

据隆众资讯统计,截至9月17日,华东地区库存为107.39万吨,较上月同期增加38.69万吨,较去年同期增加39.02万吨。月中江苏主流库区提货维持良好,浙江地区烯烃重启支撑消费能力回升,总体在周度卸货减量背景下华东表现小幅去库,当下库存高于过去五年同期水平,略高于去年同期。

来源:隆众资讯瑞达期货研究院

看点2:

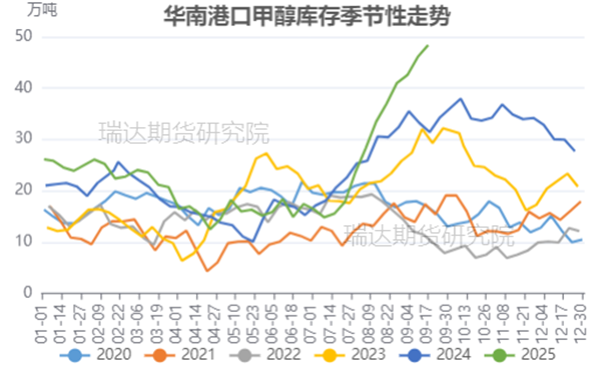

据隆众资讯统计,截至9月17日,华南地区库存48.39万吨,较上月同期增加14.91万吨,较去年同期增加16.94万吨。广东地区主流库区提货相对稳健,进口及内贸船只均有到货,库存继续累库;福建地区仅有少量进口船货低港,下游刚需消耗下,库存小幅去库。华南港口库存整体继续累库,当前库存远高于过去五年同期水平。

来源:隆众资讯瑞达期货研究院

观点:

港口甲醇库存维持高位,对市场压制持续。根据船期,9月下旬显性外轮到港量仍偏高位,预计港口甲醇库存或继续累库,但具体累库幅度需关注外轮卸货速度及提货量变动。当前港口与内地市场持续分化,随着港口与内地价差扩大,套利窗口持续顺畅开启,港口低价货源通过汽运、船运等多渠道加速流向内地市场;与此同时,港口烯烃装置开车带来的需求增量,对港口高库存压力有一定的缓解作用,但是港口库存高企的核心矛盾尚未根本解决,累库格局仍在延续,10月沿海库存在十一假期结束、补库动作减弱、西南合约恢复以及部分醋酸工厂停车检修的背景下,进口表需大概率高位回落,叠加进口到港量仍将维持较高水平,港口累库趋势预计将延续。

温馨提示:投资有风险,选择需谨慎。