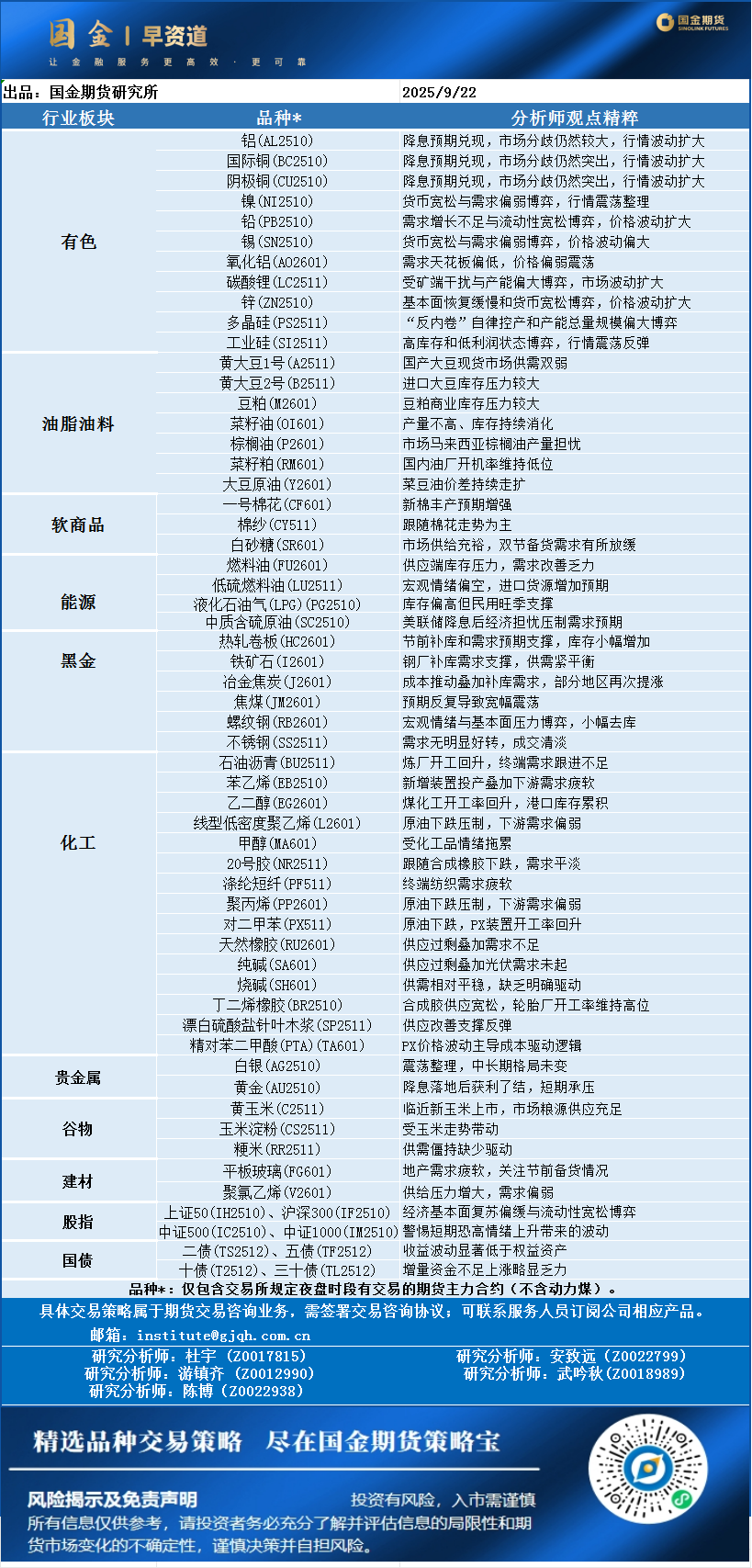

9月19日国内期货![]() 市场呈现结构性上涨特征,工业品与农产品板块表现突出,新能源金属、黑色系及油脂油料品种领涨,而航运、部分化工品承压明显。

市场呈现结构性上涨特征,工业品与农产品板块表现突出,新能源金属、黑色系及油脂油料品种领涨,而航运、部分化工品承压明显。

其中工业硅主力合约![]() 涨4.49%,反映下游需求有所回暖,硅料库存去化;菜粕主力合约涨2.15%,水产养殖旺季来临,饲料需求回升。

涨4.49%,反映下游需求有所回暖,硅料库存去化;菜粕主力合约涨2.15%,水产养殖旺季来临,饲料需求回升。

黑色系联动上涨,铁矿石(+0.81%)、螺纹钢(+0.73%)同步走强,反映终端基建需求边际改善预期。

而化工品普跌,受美联储降息后美元反弹及国际原油价格回落影响,聚酯产业链(PTA、短纤)、煤化工(甲醇、乙二醇)普遍走弱,其中PTA、瓶片等品种跌幅超2%,反映市场对终端消费复苏的担忧。

平安席位加空PTA

瑞银席位减空菜粕

乾坤席位减空螺纹钢

摩根、乾坤席位加多菜油

永安、中信席位加空玻璃

国君、永安席位加空螺纹钢

国君、中信、华泰席位加多豆粕

永安、中信、华泰席位加空纯碱

纯碱

近期大宗商品![]() 市场情绪不佳,国内纯碱现货市场报价松动,主流价格小幅调降。当前纯碱基本面驱动仍较为有限,宏观事件对纯碱期价扰动仍将持续。预计短期纯碱期货

市场情绪不佳,国内纯碱现货市场报价松动,主流价格小幅调降。当前纯碱基本面驱动仍较为有限,宏观事件对纯碱期价扰动仍将持续。预计短期纯碱期货![]() 盘面或维持区间震荡运行,后市需关注行业新增产能落实情况、纯碱库存数据及商品市场宏观情绪变化。

盘面或维持区间震荡运行,后市需关注行业新增产能落实情况、纯碱库存数据及商品市场宏观情绪变化。

螺纹钢

当前螺纹钢期货市场![]() 核心矛盾在于“成本端抬升与终端需求疲软的博弈”:一方面,铁矿石、焦炭等原料价格支撑钢价成本中枢;另一方面,旺季需求不及预期及高库存压力压制上行空间。叠加美联储降息落地后宏观情绪边际降温,价格难以突破震荡区间。短期来看,螺纹钢期货预计维持窄幅波动,中长期需关注国庆补库兑现节奏及终端需求实质性改善信号。

核心矛盾在于“成本端抬升与终端需求疲软的博弈”:一方面,铁矿石、焦炭等原料价格支撑钢价成本中枢;另一方面,旺季需求不及预期及高库存压力压制上行空间。叠加美联储降息落地后宏观情绪边际降温,价格难以突破震荡区间。短期来看,螺纹钢期货预计维持窄幅波动,中长期需关注国庆补库兑现节奏及终端需求实质性改善信号。

豆二

豆二期货持仓量增加表明空头力量增强。港口库存攀升至高位,叠加中美经贸会谈取得进展强化美豆进口预期,共同压制盘面。尽管现货高升水提供一定支撑,但全球大豆供应宽松格局及南美丰产预期持续令市场承压。短期来看,基本面偏空态势难改,预计期价将维持震荡偏弱运行,重点关注中美贸易谈判具体成果及南美播种天气进展对市场的后续指引。

玉米

国内玉米市场延续区域分化及供强需弱格局。华北地区新粮上市量增加,深加工企业到货车辆维持高位,收购价格继续承压下行。东北产区陈粮见底支撑价格暂稳,但新粮上市预期增强,辽宁等地潮粮价格已出现松动下滑。港口库存降至低位,但新季丰产预期强烈。期货市场整体空头格局未改,预计短期价格维持偏弱震荡。

美联储降息落地,美元指数反弹,大宗商品承压。天胶产区阶段性降雨扰动割胶进程,原料价格高企,但现货交投情绪转弱,供应宽松及库存压力主导市场。预计短期合成橡胶期货盘面或延续弱势运行,后市需关注国庆节前备货及装置检修进展以及丁二烯价格及轮胎开工数据变化对价格的影响。

温馨提示:投资有风险,选择需谨慎。