一、双胶纸期货上市要点

2025年9月10日9时起,胶版印刷纸期货(交易代码:OP)上市交易。双胶纸期货合约![]() 为连续合约

为连续合约![]() ,首次挂牌为OP2601-OP2608合约,预计上市后主力活跃合约为OP2601合约。

,首次挂牌为OP2601-OP2608合约,预计上市后主力活跃合约为OP2601合约。

二、双胶纸期货基本面情况

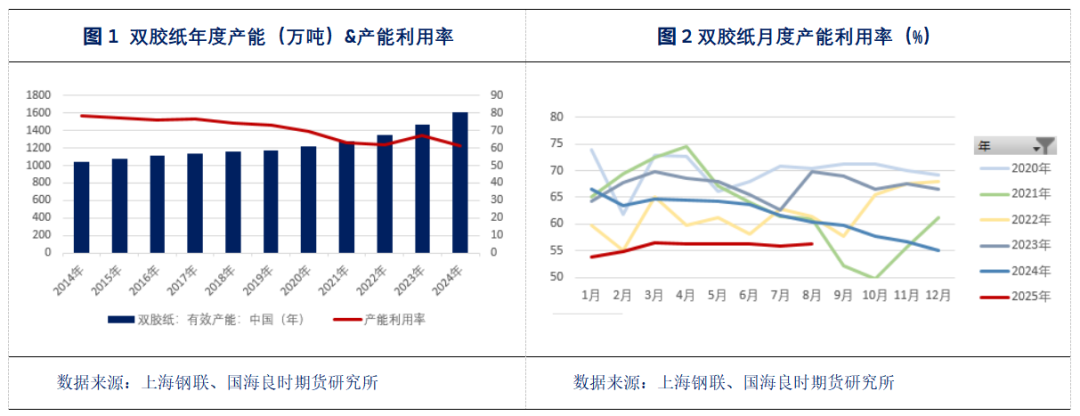

1. 供给压力持续增加

双胶纸整体呈现供应过剩格局。从产能数据来看,近十年来双胶纸产能持续扩张,但产能利用率却呈现逐年下滑趋势。根据隆众资讯统计,2024年双胶纸总产能已攀升至1608万吨,年均复合增长率![]() (CAGR)达4.01%。与此同时,行业产能利用率从2014年的78.14%显著下降至61.51%,反映出明显的供需失衡。 近期晨鸣集团复产叠加新增产能投放进一步加剧市场压力。寿光晨鸣近期加速推进复工复产进程,继六厂恢复生产后,美伦化学浆厂及五厂、九厂纸品生产线也相继投产,实现了从上游浆料到下游成品纸的全产业链协同复工。此次复产预计将新增90万吨产能。更值得关注的是,2024年双胶纸行业还将迎来约215万吨的新增产能投放,这将使本已充裕的市场供应面临更大压力,行业前景不容乐观。

(CAGR)达4.01%。与此同时,行业产能利用率从2014年的78.14%显著下降至61.51%,反映出明显的供需失衡。 近期晨鸣集团复产叠加新增产能投放进一步加剧市场压力。寿光晨鸣近期加速推进复工复产进程,继六厂恢复生产后,美伦化学浆厂及五厂、九厂纸品生产线也相继投产,实现了从上游浆料到下游成品纸的全产业链协同复工。此次复产预计将新增90万吨产能。更值得关注的是,2024年双胶纸行业还将迎来约215万吨的新增产能投放,这将使本已充裕的市场供应面临更大压力,行业前景不容乐观。

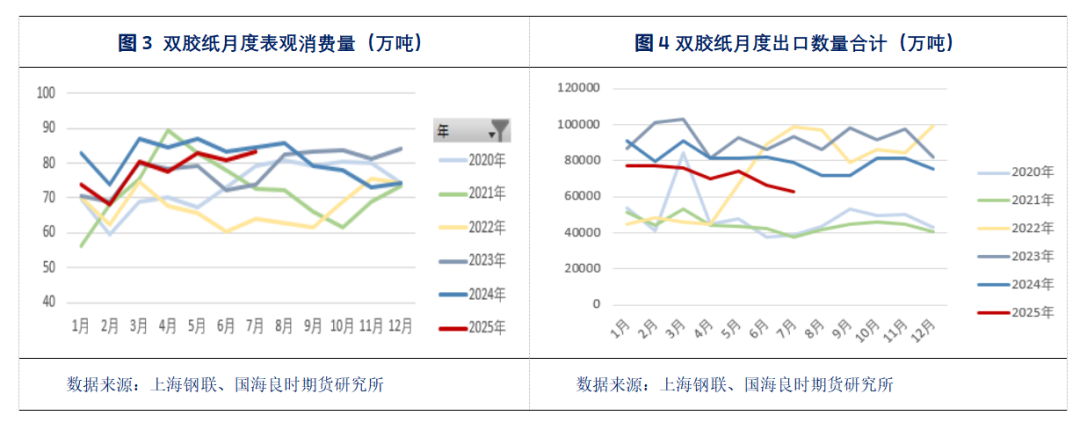

2. 需求疲软趋势难改

2025年双胶纸市场需求显著萎缩。2025年1-7月双胶纸表观消费量同比下降6.11%,与过去五年年均4.32%的复合增长率形成鲜明反差。市场疲软主要受两大因素驱动:其一,国内教辅材料需求持续走弱叠加"双减"政策深化实施、人口结构变化、出版业数字化转型加速以及无纸化办公普及,共同导致文化用纸需求结构性收缩;其二,国际贸易环境动荡,上半年受关税政策扰动影响,双胶纸出口同比骤降14.17%,进一步加剧了市场下行压力。

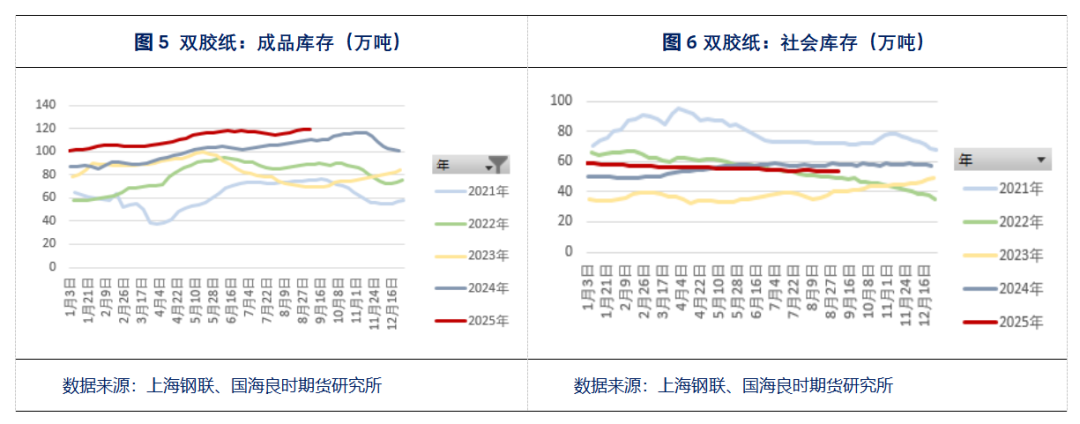

3. 下游库存高企

工厂成品库存和社会库存历年高位,使得整体补库积极性受限。截至9.5,双胶纸工厂库存119.6万吨,再创近5年高位。而贸易商库存保持中位水平,因下游需求疲软,近两年建库相对谨慎,库存量基本处于50万吨左右。截至9.5,库存为53.6万吨。

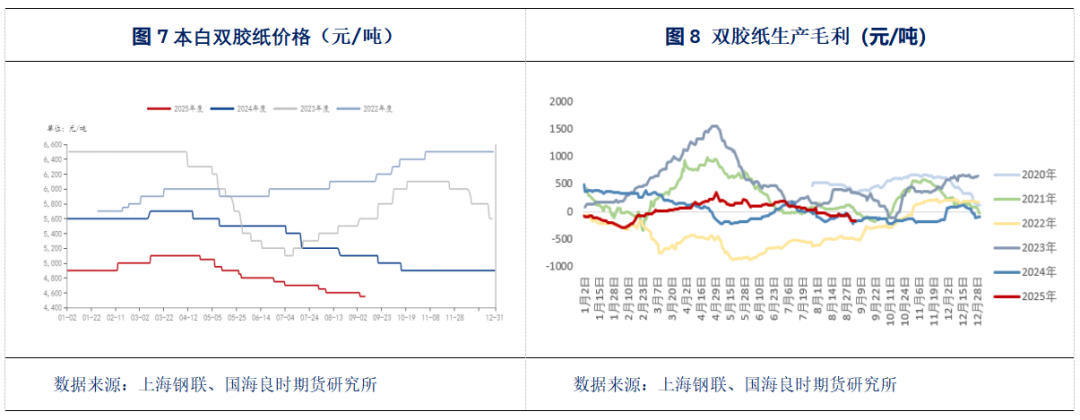

4. 行业进入负向循环,价格下行压力持续加剧

当前双胶纸行业正面临严峻挑战,供需失衡态势进一步恶化。在供给过剩与需求疲软的双重挤压下,市场价格呈现单边快速下行态势。截至2025年9月8日,主流品牌70g太阳天阳双胶纸价格已跌至4560元/吨,较年初累计下跌350元/吨,跌幅达7.14%。更值得关注的是,行业整体盈利状况持续恶化,行业利润处于亏损状态,生产毛利历年低位。短期内,在供需矛盾未见明显改善的情况下,市场价格仍将承受来自行业负向反馈的持续压力,利润下方仍有空间。

三、上市后价格趋势分析

当前双胶纸市场呈现供需双弱格局:尽管行业处于传统季节性旺季,但出版招标延期导致需求支撑后移,叠加晨鸣集团复产及新增产能释放,市场供应压力持续加大。从基本面来看,双胶纸产能利用率持续下滑,价格维持下行通道,工厂及下游库存去化缓慢,供需矛盾未见明显改善迹象。因此我们推荐策略以偏空操作为主,当前可交割商品中价格偏低的太阳天阳价格在4550元/吨,同时考虑到生产成本较低约4300元/吨,目标位置为4300-4550元/吨,月间可考虑反套操作。同时,目前两个策略均属于是市场和各机构一致预期下的拥挤策略,市场预期太一致的地方,通常要么容易一步到位,要么物极必反,因此建议价格在贴近4300元/吨后不激进追空。

温馨提示:投资有风险,选择需谨慎。