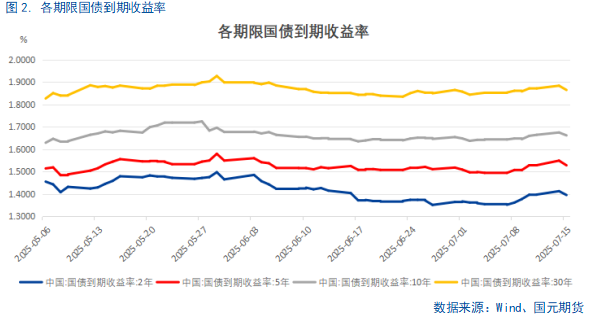

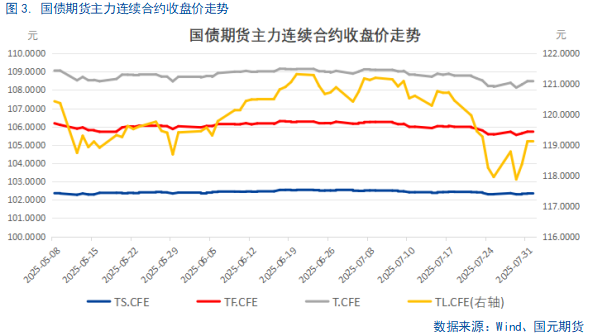

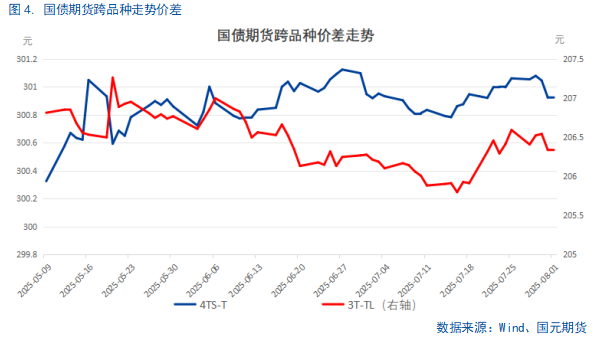

主要观点:本周下半周,会议通稿的发布叠加PMI数据的回落,债市结束了连续两周的回落,十年期国债收益率下行逼近1.7%。中美关税谈判以及重要会议均已结束,债市利空阶段性出尽,反内卷带来的积极情绪目前陆续回归平稳,不同于上一轮供给侧改革,虽然同样作用于供给端但是当前需求端带来的压力不容忽视,各行业政策仍待陆续出台,预期好转带来的PPI回升与供需好转带来的价格回升具有明显差别,基本面核心判断尚未改变,且出口等数据前置,下半年预计将影响数据表现。流动性方面,央行对资金面的呵护态度依旧未改,债市需求存在支撑,利率仍未脱离下行趋势,因此下半年债市回报预期降低,潜在波动变大,但是仍然相对稳定。

策略:市场预期的改善为债市上方带来压力,但是基本面以及资金面的支撑使得债市后市不易悲观。根据会议最新表态,政策态度翻转可能性较低,利率下行趋势未变,短期债市面临压力,需警惕股债跷跷板效应之下理财及基金赎回可能导致的负反馈效应,但中长期下方依然存在支撑。

一、 周度复盘

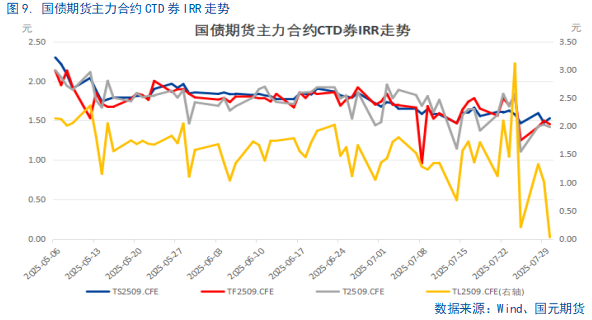

二、国债期货指标

三、主要影响因素

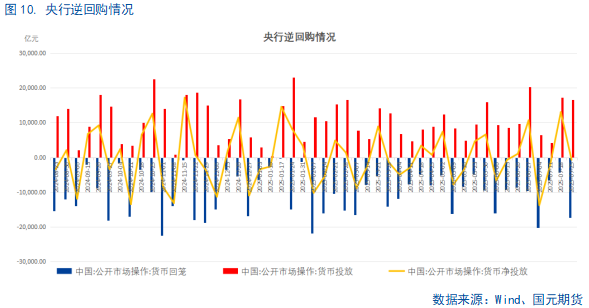

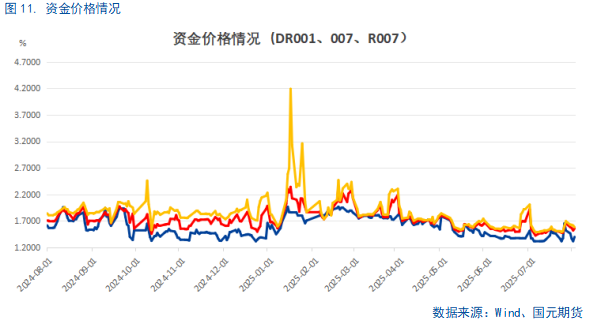

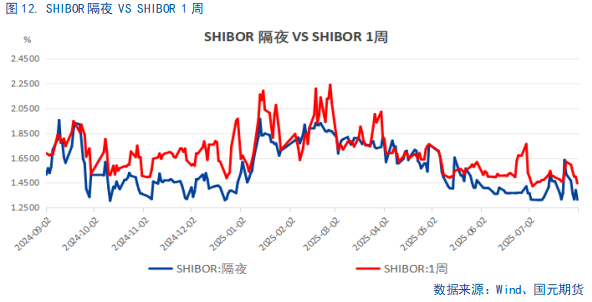

3.1

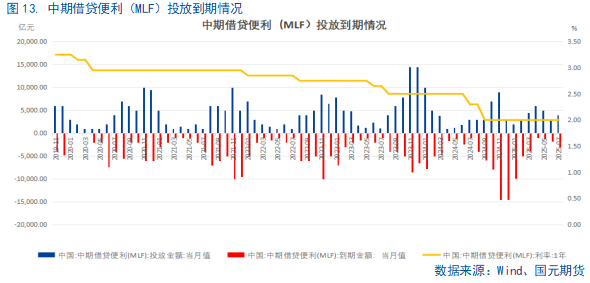

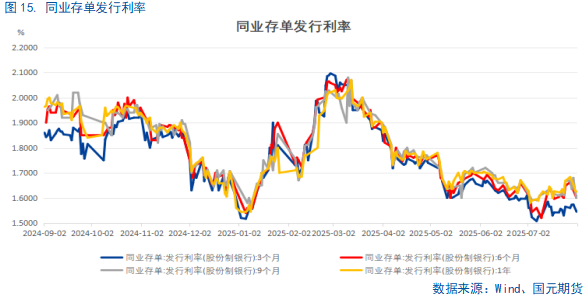

资金面情况

3.2

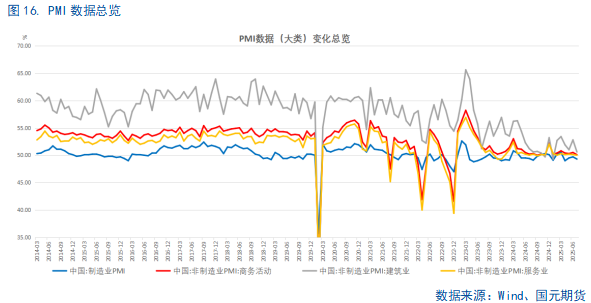

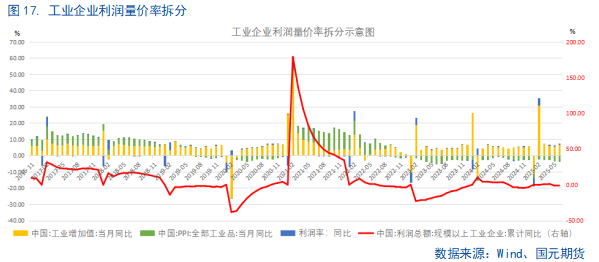

宏观基本面

写作日期:2025年8月1日

温馨提示:投资有风险,选择需谨慎。