生意社08月22日讯

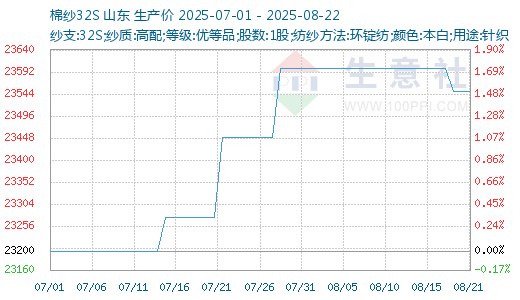

据生意社商品行情分析系统显示:本周棉纱市场交投回暖,价格小幅走低,纺企情绪随着郑棉CF2601合约回到14000元/吨关口上方及内销“金九银十”订单到来的预期而逐渐企稳、回升。截至8月22日,国内山东地区21S纯棉环锭纺现货价格![]() 参考22066元/吨左右,较上周下调100元/吨;32S纯棉环锭纺现货价格考在23550元/吨左右,较上周下调50元/吨。

参考22066元/吨左右,较上周下调100元/吨;32S纯棉环锭纺现货价格考在23550元/吨左右,较上周下调50元/吨。

行情综述:本周棉纱价格小幅下调![]() ,近期纺织市场反馈存在明显差异。一方面,有部分纺企透露订单量略有增加,价格随之小幅上涨

,近期纺织市场反馈存在明显差异。一方面,有部分纺企透露订单量略有增加,价格随之小幅上涨![]() ;另一方面,多数纺企反映尚未看到旺季将至的信号,下游需求端依旧乏力,成品库存高企的压力仍未缓解,优惠力度加大。整体而言,当前棉纱市场尚未形成统一趋势,期货受情绪与预期影响呈现震荡企稳态势,现货则依托实际供需,观望心态普遍,短期内纱企大概率不会变动报价,纱线价格将保持稳定走势。

;另一方面,多数纺企反映尚未看到旺季将至的信号,下游需求端依旧乏力,成品库存高企的压力仍未缓解,优惠力度加大。整体而言,当前棉纱市场尚未形成统一趋势,期货受情绪与预期影响呈现震荡企稳态势,现货则依托实际供需,观望心态普遍,短期内纱企大概率不会变动报价,纱线价格将保持稳定走势。

开机情况:本周内地纺企对即将到来的旺季存一定预期,前期停机企业少量开机生产,但仍无利润,内地开机5-6成,新疆地区开机维持在9成左右。截至8月21日,主流地区纺企开机负荷在65.8%,环比上升0.46%,开机率微幅上调。

库存情况:本周纱线库仍小幅下降,但同比仍旧偏高。部分下游市场少量采购,气流纺走货略有好转,新疆地区库存下降明显,新疆大型厂库存在35天左右,内地企业15-20天左右。截至8月21日,主要地区纺企纱线库存为31.5天,环比下降1.25%。

成本面:本周郑棉震荡偏弱运行,市场依旧缺乏明确消息指引,美联储不降息消息利空市场情绪,新花的强供应预期及需求偏淡仍是主要矛盾,预计短期棉花区间震荡运行为主。

需求增加:近期终端需求局部出现微弱改善,刚需补货需求增加,织造端开机低位回升,市场看跌心态减弱,不过下游对于未来旺季成色多保持谨慎观点。纺织市场整体开机进入上升通道,织造开机上升至4个点至63,加弹开机上升2个点至72%,后期开机仍有缓慢上升的趋势。

后市预测:棉纺行业当前仍处于淡季,且此阶段预计还将持续;秋冬季节的订单暂未开始释放,短期内暂无明确启动迹象。新疆部分纺织企业的产能扩张工作仍在推进中,使得市场整体供应保持充裕状态,从短期行情来看,下游订单量难以实现明显增长。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

温馨提示:投资有风险,选择需谨慎。