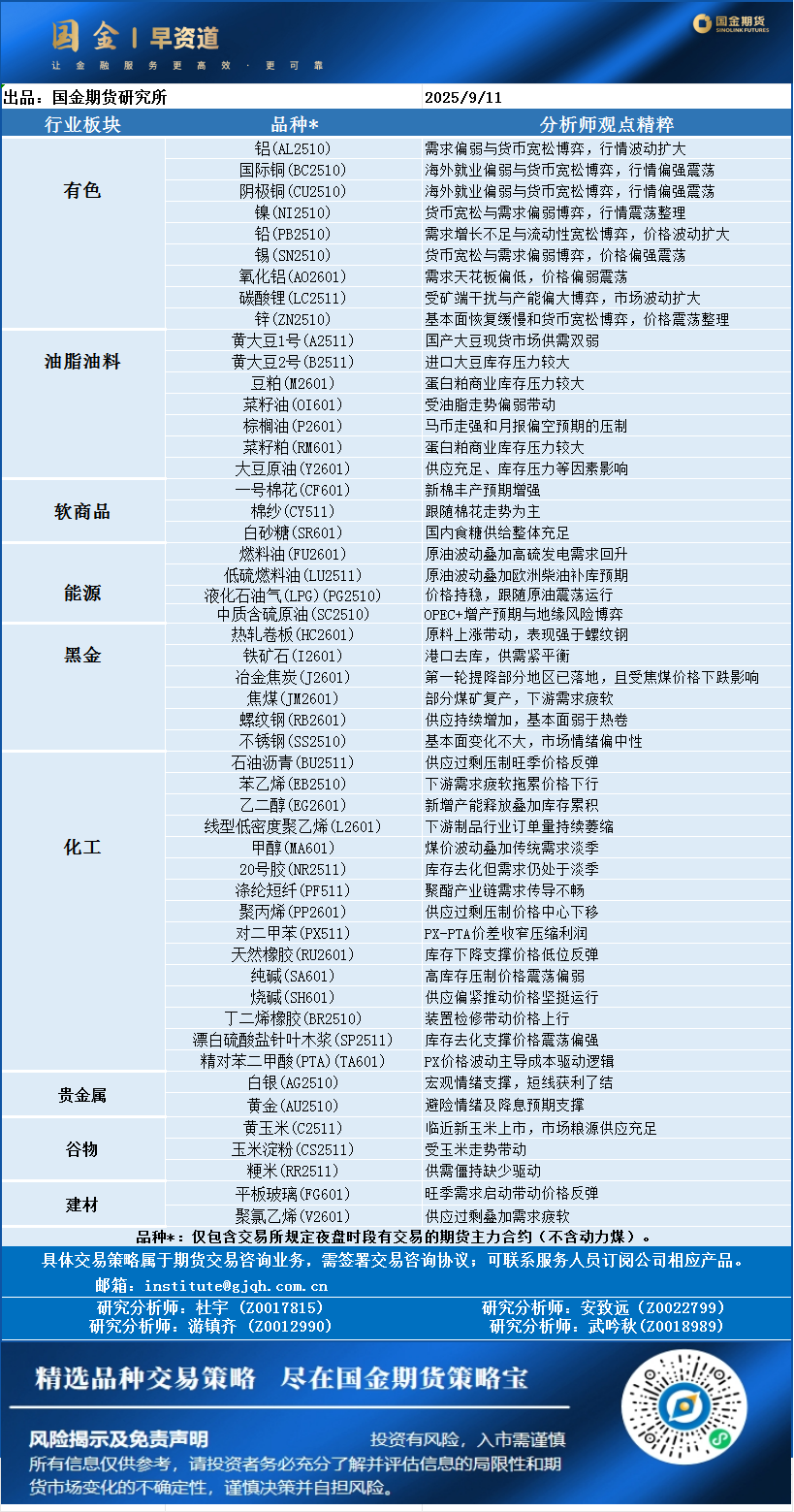

9月10日,国内商品期货![]() 市场呈现明显分化走势,贵金属板块在美联储降息预期升温背景下延续强势,而碳酸锂等工业品则因供应预期改善遭遇重挫。

市场呈现明显分化走势,贵金属板块在美联储降息预期升温背景下延续强势,而碳酸锂等工业品则因供应预期改善遭遇重挫。

贵金属方面,黄金主力合约![]() 微涨0.21%,报833.42元/克,显示市场对贵金属的避险需求仍在。另一方面,碳酸锂主力合约暴跌4.87%,报70720元/吨,主要受宁德时代

微涨0.21%,报833.42元/克,显示市场对贵金属的避险需求仍在。另一方面,碳酸锂主力合约暴跌4.87%,报70720元/吨,主要受宁德时代![]() 宜春枧下窝锂矿即将复产的消息冲击,市场对供应紧张的预期迅速修复。

宜春枧下窝锂矿即将复产的消息冲击,市场对供应紧张的预期迅速修复。

豆油受外盘拖累延续弱势,主力合约收跌1.92%,报8256元/吨,反映全球油脂市场联动性增强。整体来看,宏观情绪主导市场节奏,但部分品种基本面支撑仍存,短期波动![]() 或继续加剧。

或继续加剧。

平安席位加多玻璃

摩根席位减多菜油

瑞银、乾坤、摩根席位减多豆油

中信、光大、海通席位加多热卷

永安、中信、华泰席位加多豆粕

海通、中信、光大席位加多玻璃

东证、国君、华泰、中信、海通席位减空纯碱

纯碱

当前纯碱行业检修和装置复产交替进行,生产水平波幅提升,需求端仍按需跟进为主,中下游低价采购补充原料库存,但囤货及做原料库存意向不足,盘面阶段性底部特征明显,但市场缺乏新增驱动,预计纯碱期货![]() 盘面或宽幅震荡运行,后市需重点关注其下游玻璃价格走势、反内卷落实情况以及商品市场整体情绪。

盘面或宽幅震荡运行,后市需重点关注其下游玻璃价格走势、反内卷落实情况以及商品市场整体情绪。

不锈钢

近期不锈钢市场呈现期现联动偏强态势。基本面呈现“供需双弱但成本支撑”特征:供应端钢厂复产带动排产增加,市场供应压力犹存;需求端“金九”备货情绪升温但实际需求释放不足,下游采购以刚需为主;库存虽高位运行但期货库存回落至10万吨以内,成本端镍、铬原料价格企稳提供底部支撑。技术面显示期货价格震荡偏强,短期或延续区间运行,需关注需求验证及库存去化节奏。

豆二

豆二期货震荡收跌,港口库存增加及国内新豆上市预期共同施压盘面。尽管现货升水扩大提供一定支撑,但宏观层面美豆丰产预期与南美播种进展顺利令市场承压。短期多空因素交织,缺乏方向性驱动,预计期价仍将维持震荡格局。后续重点关注美国大豆产量确认情况及国内下游需求实际表现。

花生

花生现货价格总体持稳,市场上货量依然有限,其中水分含量9%以内的纯干货需求尚可。河北唐山地区新季花育23品种已有零星报价,开秤价格较为理性。据气象预报,河南产区本周后半段仍将出现大范围阴雨天气,预计产区有效供应难以显著增加。中期来看,河北及辽宁产区新花生将于下周陆续上市,现货市场仍将面临季节性的供应压力。

当前合成橡胶期货市场![]() 情绪受供需宽松预期及成本支撑减弱影响。上周“反内卷”落实细则发布,短期提振市场情绪,但具体实施情况存在不确定性。丁二烯橡胶供应面略有利好,山东威特、台橡宇部顺丁橡胶装置停车检修,但下游买盘压价坚决,需求端轮胎行业开工率回升缓慢,且库存消化周期延长,预计短期合成橡胶期货价格或维持震荡偏弱格局。

情绪受供需宽松预期及成本支撑减弱影响。上周“反内卷”落实细则发布,短期提振市场情绪,但具体实施情况存在不确定性。丁二烯橡胶供应面略有利好,山东威特、台橡宇部顺丁橡胶装置停车检修,但下游买盘压价坚决,需求端轮胎行业开工率回升缓慢,且库存消化周期延长,预计短期合成橡胶期货价格或维持震荡偏弱格局。

张腊腊 咨询证号(Z0021907)

温馨提示:投资有风险,选择需谨慎。