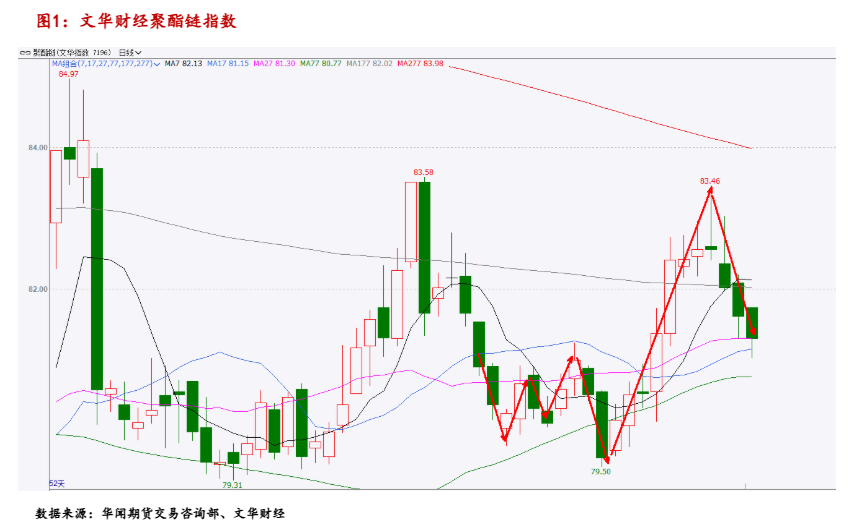

1.八月份聚酯整体冲高回落![]() ;

;

2.原油需求旺季,底部支撑偏强;

3.装置检修,PX供应整体偏紧;

4.下游需求低水平刚需;

5.纺织订单初现起色;

6.OPEC+原油增产预期与需求端刚需的多空因素对冲。

01

八月份聚酯底部震荡![]() 冲高回落

冲高回落

八月份聚酯运行主要受到宏观市场情绪及相关政策消息的影响。八月份上旬,国际原油高位回落后震荡运行,聚酯成本端塌陷,聚酯回落后整体震荡走势。8月份中下旬,WTI原油价格有所上涨叠加国内石化装置“反内卷”预期,国内宏观氛围偏强,叠加纺织需要旺季的到来,聚酯系整体大幅上涨![]() ,下旬随着市场情绪回落,聚酯系商品高位大幅下跌

,下旬随着市场情绪回落,聚酯系商品高位大幅下跌![]() 。

。

02

八月份原油需求旺季,底部支撑较强

八月份为原油消费旺季,但美国活跃油井数量整体呈现下滑走势,周度日均产量继续维持在高位,原油供应端变化有限,此外美国及日本炼厂开工率继续维持较高水平,对原油的需求较为旺盛,国际原油大幅回落后震荡运行,由于需求端强劲,国际原油底部支撑偏强。进入九月份后,原油需求端有支撑,美联储降息预期下,原油底部支撑偏强,聚酯系商品成本端支撑较为强劲。

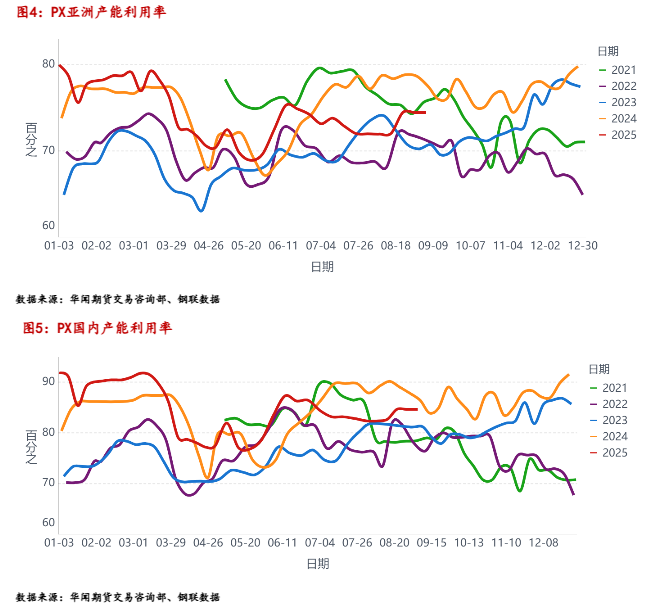

截止8月27日,韩国PX的FOB价格从月初的823.67美元/吨涨至832.17美元/吨,中上旬成本端下跌。中下旬随着原油价格波动,PX价格震荡下行,下旬由于亚洲PX装置开工增多,PX价格企稳走弱。

聚酯上游装置检修复产,PX供应回升

国内PX装置开工率八月份呈现出回升趋势,开工率由71.98%回升至74.45%。亚洲地区装置开工率同样有所回升,开工率由82.35%回升至84.63%。八月份国内PX供应小幅增长,国内PTA装置新增产能,下游需求增多,但由于PTA装置开工率下滑,周度产量未创新高,使得PX供需方面并未偏紧。九月下旬,天津石化30万吨装置重启,国内PX供应存有增多预期,但整体来看PX供应端波动不大。

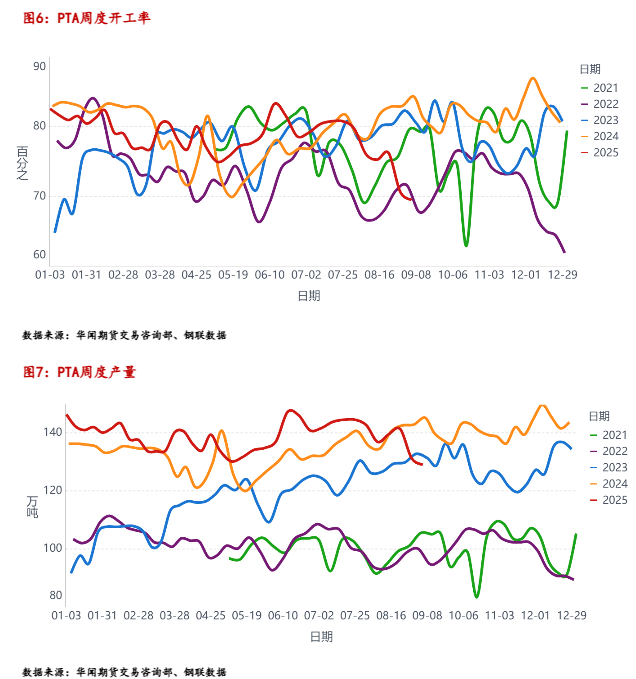

PTA周度产量维持在近几年同期高位,周度产量在135万吨左右,较上月周度产量有一定下滑。从九月份的检修计划来看,PTA装置检修不足,检修装置相继重启,十月份浙江独山能源300万吨装置预期将投产,届时国内PTA供给压力进一步增强。预计九月份产业供需由去库转向松平衡。

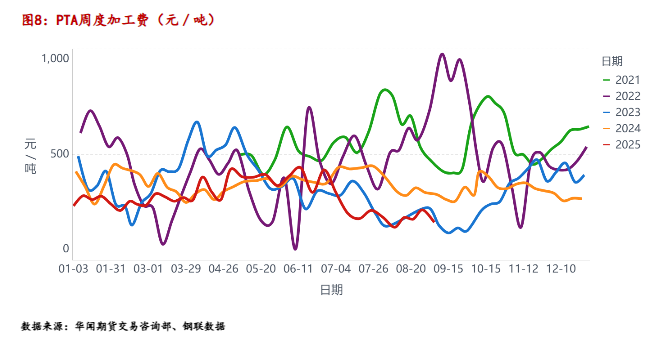

从8月份PTA加工费来看,周度加工费在156.75~238.52元/吨之间波动,从历史数据来看,当前加工费处于偏低水平,新装置的投产导致PTA生产企业面临的加工费压力进一步增大。

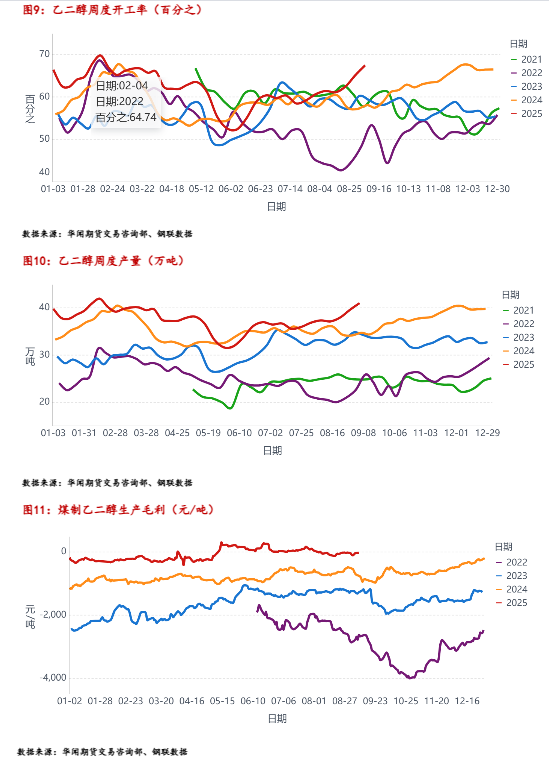

乙二醇周度开工率逐步上行,开工率由60.67%上涨至65.11%,周度平均产量大约在38万吨,处于近几年同期偏高水平。从煤制及乙烯制乙二醇开工率来看,近期煤制乙二醇开工超过乙烯制乙二醇开工率。煤制乙二醇利润水平较好,开工率维持高位。九月份,乙二醇装置检修与重启并存,预计九月份供应量或增多。

04

八月份下游刚需稳定,九月需求增长或有限

从聚酯三大下游加工产物来看,纺织品的原料短纤及长丝在八月份产量维持高位。瓶片开工率维持低位运行,饮料生产备货旺季已过,瓶片库存水平整体维持中性,低开工率维持供需水平基本平衡。

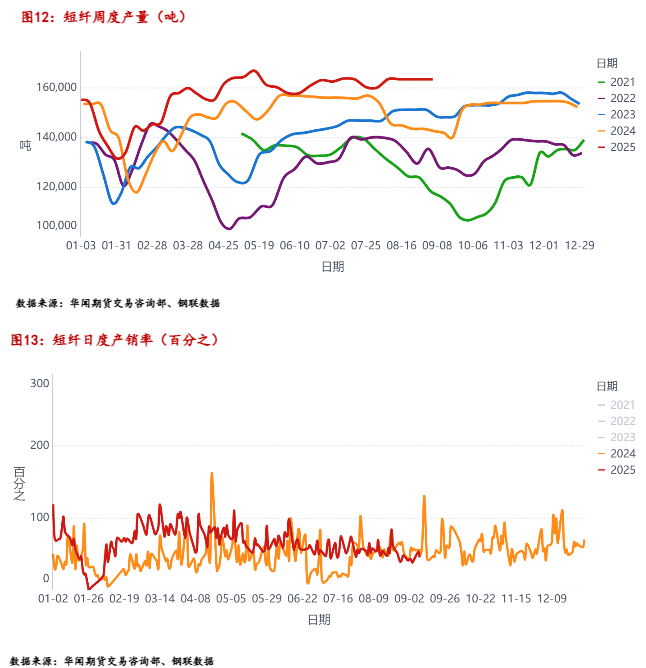

短纤八月份产量从月初的16.01万吨增长至月末的16.35万吨,产量整体小幅回升,随着下游订单量增多,纺织工厂对纺织的需求有所增强,中下旬短纤厂内库存水平有所去化,短期内抬升短纤价格。

从产销率来看,8月份产销率整体较7月份波动放大,产销率整体在40%-90%之间波动,下游拿货仍偏向于谨慎,多以刚需采购为主,中下旬备货叠加原料上涨预期导致产销短时回升。

从短纤厂内库存可用天数来看,整个八月份库存呈现出去库状态,库存水平由7.9天降低至6.86天,终端纺织需求偏强。

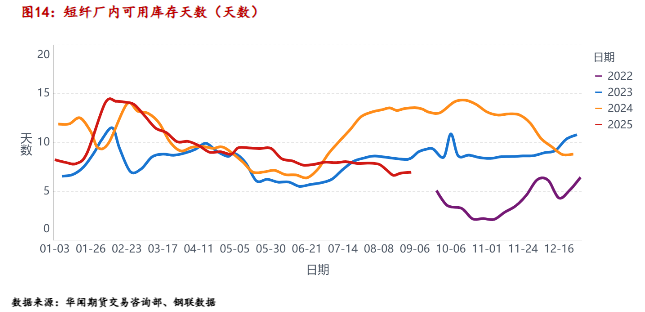

8月份长丝整体开工率回升,开工水平变化十分有限。从长丝日度产销率来看,产销率波动有限,产销率波动较上月有所降低。

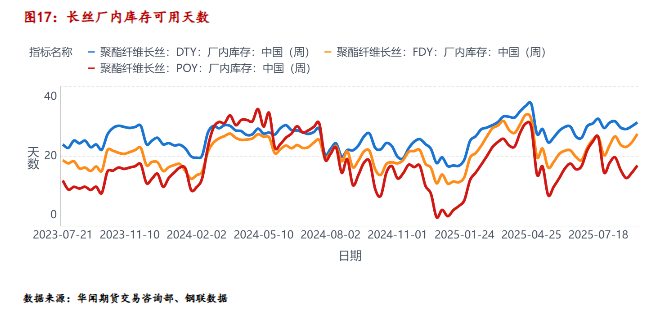

长丝厂内库存方面,8月份长丝库存维持高位震荡,POY类型长丝库存去化较为明显,FDY及DTY型长丝库存高位波动。从长丝开工率季节性角度来看,进入九月份后长丝开工率整体维稳或下滑,开工水平难以大幅回升,对PTA需求增量受到一定限制。

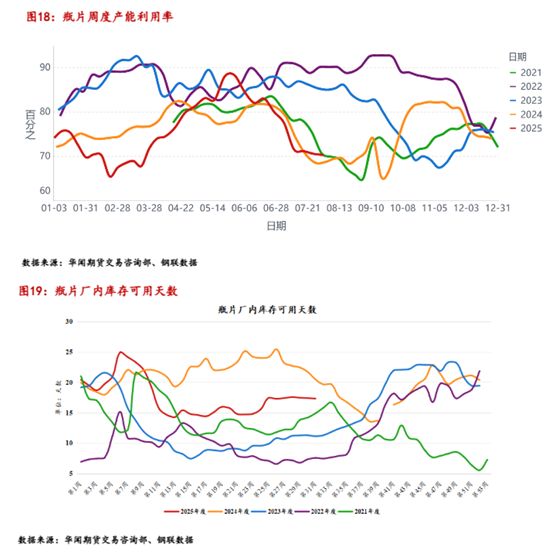

瓶片开工率变化有限,周度产量维持高位,供应较为稳定,,饮料厂生产备货原料前期基本采购完成。整个8月份来看,瓶片装置开工率由70.34%上升至70.89%,开工率来到近几年同期偏低水平。

瓶片库存水平整体维持稳定,供应及需求处于动态平衡的状态,厂内库存维持在中性偏高位置,国内瓶片产能整体较为过剩,厂商为防止库存堆积,下调装置负荷。

05

聚酯纺织旺季需求待兑现

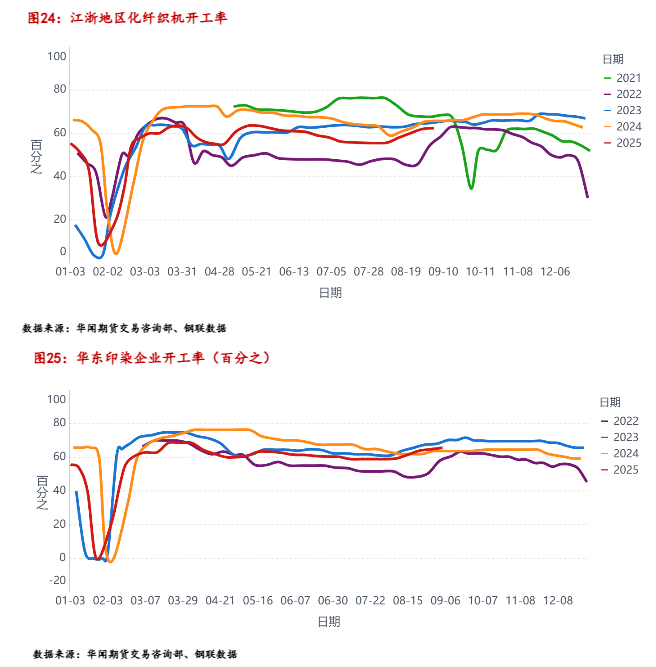

从纺织的季节性需求来看,每年8-9月份为纺织旺季,江浙地区织机开工负荷上调,纺织企业周度订单量增多。

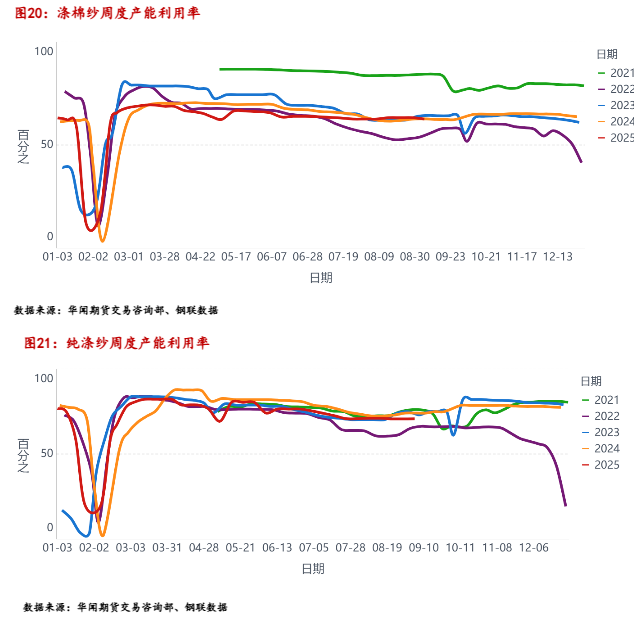

短纤下游的涤棉纱开工整体维持稳定,较去年同期有所下滑,纯涤纱开工率由月初的75.27%跌至月末的70.69%,终端纺织需求较为一半。下游涤棉纱及纯涤纱开工率在八月份维持稳态,预计九月份开工率或有小幅回升,但整体空间较为有限,短纤需求方面仍以维稳为主。

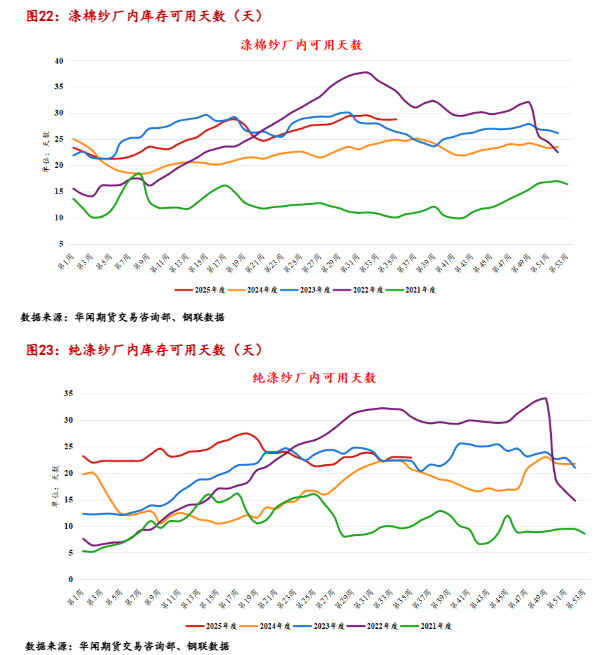

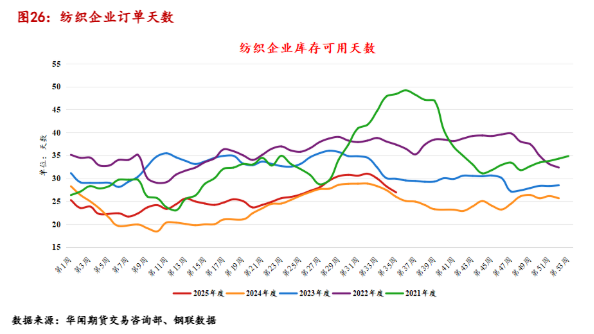

短纤下游涤棉纱及纯涤纱库存维持高位波动,8月份涤棉纱库存天数变化有限,厂内库存水平仍处于历史同期偏高水平。纯涤纱库存窄幅震荡变化。企业纺织订单近期不断增多,预计九月中上旬达到高位后缓慢回落,但订单天数整体仍低于往年同期,需求虽有增长但整体较为有限。

八月份,江浙地区织机开工率由55.51%上涨至61.98%,华东印染企业开工率上涨,由58.89%上涨至64.73%。下游订单量增多,订单天数依旧维持在近几年同期低位。九月份秋冬季节服装生产备货需求仍在,预计九月中上旬印染及化纤织机开工仍维持高位,随着进入月底,开工缓慢下滑。

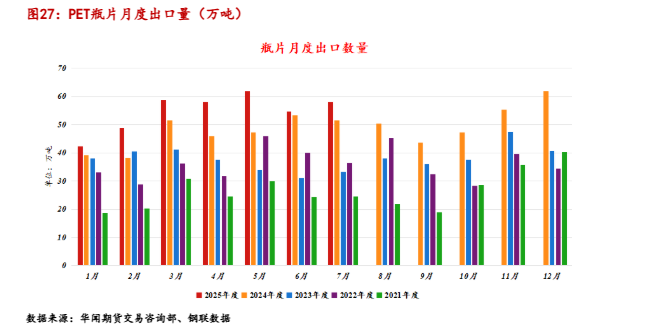

七月份,聚酯瓶片出口量继续维持同比增长,出口量约57.96万吨,环比减少约3.41万吨,同比增长6.52万吨,瓶片出口数据仍较好,国内供给处于动态平衡。从季节性角度来看,9月份通常为瓶片出口淡季,国内瓶片在九月份供给压力相对偏高。进入四季度后,瓶片出口或将再次维持增长趋势。

06

九月聚酯纺织刚需稳定,成本塌陷与需求预期的平衡

总的来看,聚酯产业链在九月份刚需偏强,纺织业终端订单增多,重点关注关注成本端变化。

宏观方面,OPEC+九月份会议或将继续提高石油产量,原油或将面临较大的供应压力,随着原油需求旺季结束,中长期原油供应过剩的趋势或将得到兑现,预计WTI原油价格整体在60-68美元/桶之间波动。需求方面,近期聚酯下游纺织订单或维持增长,九月份纺织需求偏强,刚需维持高位,上游原料供应维持动态平衡。

PX方面来看,九月份供应回升,预计供需偏紧状态得到缓解,原油成本方面面临塌陷预期,PX整体跟随成本端波动,预计PX维持偏弱状态。

PTA方面,当前PTA供需平衡,库存维持中性偏低状态,九月份预计供应增多,需求难有新的增量,维持偏高的刚需,供应相对宽松,叠加成本端偏弱,预计九月份PTA维持偏弱运行,PTA加工费或将继续维持低位。

MEG方面,乙二醇九月份预计供应仍有增量,下游对乙二醇需求仍偏强,港口低库存或将得到一定缓解,此外年底前乙二醇预计有200万吨新产能投放,届时乙二醇供应压力增大,乙二醇呈现出近强远弱的状态,乙二醇面临预期与现实的博弈,现实乙二醇供需偏紧,港口库存水平偏低,乙二醇供应预期偏多,远期较弱,谨慎关注装置开工率与港口库存。

短纤方面,下游涤棉纱及纯涤纱库存震荡变化,厂内短纤库呈现中性,供应端较为稳定,预计供需变化较为有限,主要跟随成本端价格变化。

瓶片方面,除了成本端塌陷预期外,瓶片四季度出口需求或偏强,九月份出口需求预计仍偏低迷,瓶片九月份供需仍偏弱,远期需求或偏强,整体呈现出近弱远强的格局。

温馨提示:投资有风险,选择需谨慎。