供应较为充足

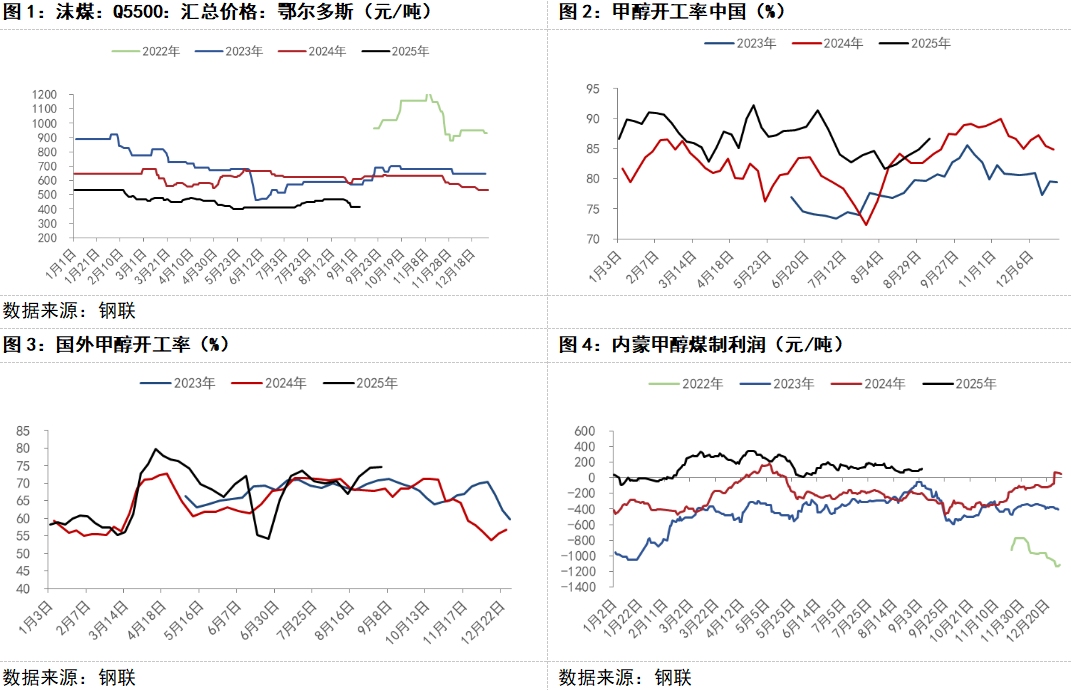

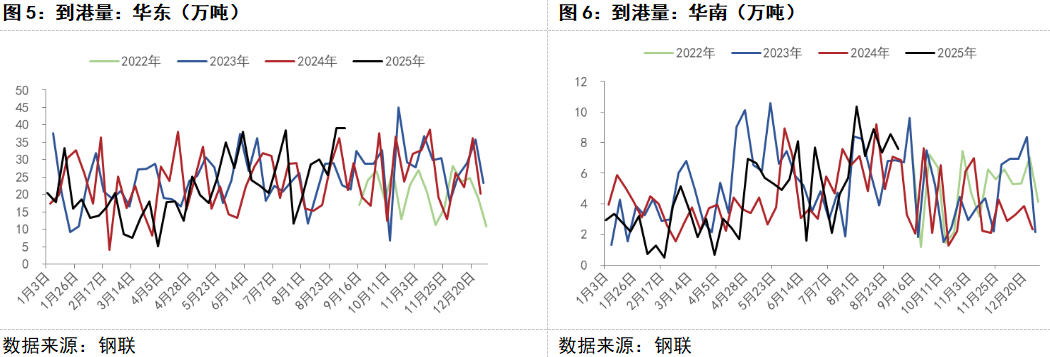

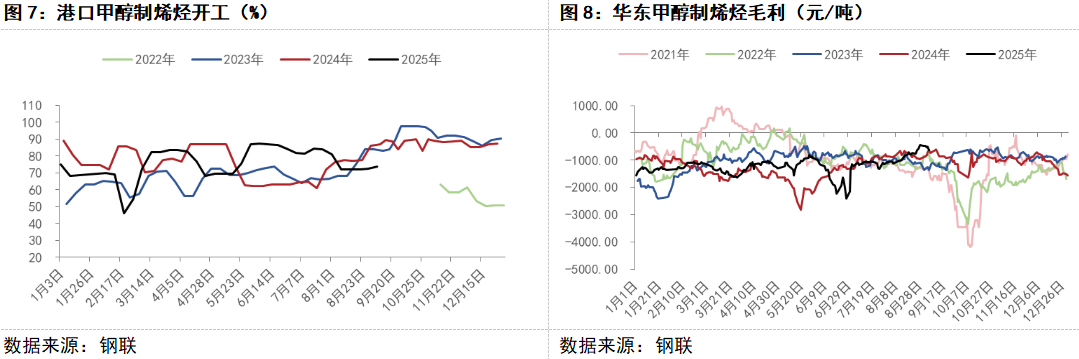

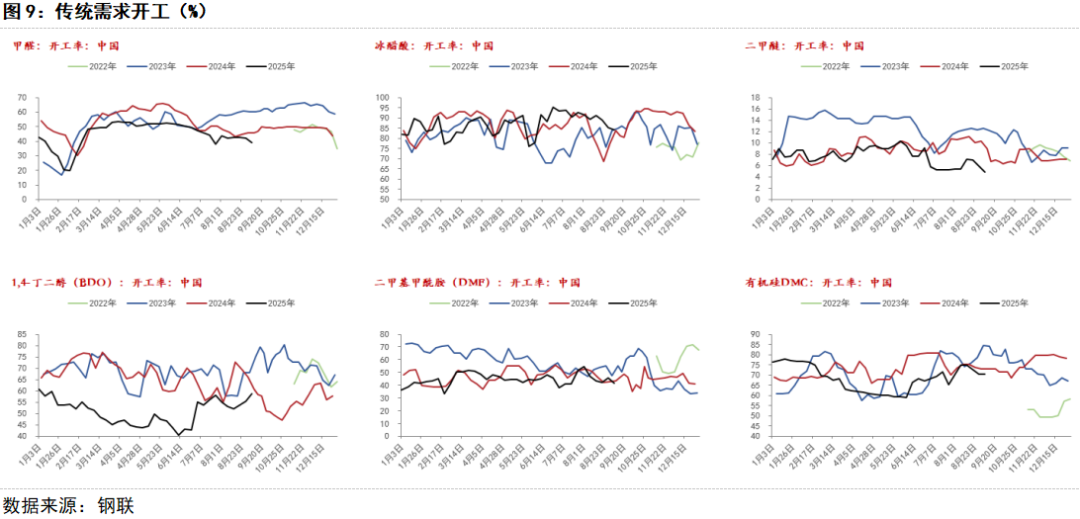

从供应端来看,煤炭价格冲高后回落,需求旺季进入中后段,市场情绪开始降温,后续预计成本端提振有限。煤制企业利润目前依旧维持在中高位水平,对于原料波动的敏感度较低,企业开工仍将逐步回到高位水平。 海外开工维持高位,三季度进口量将维持高位,关注四季度市场对于海外限气的交易。目前总体来看,供应依旧较为充足,但目前市场对于高供应的预期已经较为充足,后续海外伊朗限气体,进口减量何时兑现成为目前市场更为关注的点。

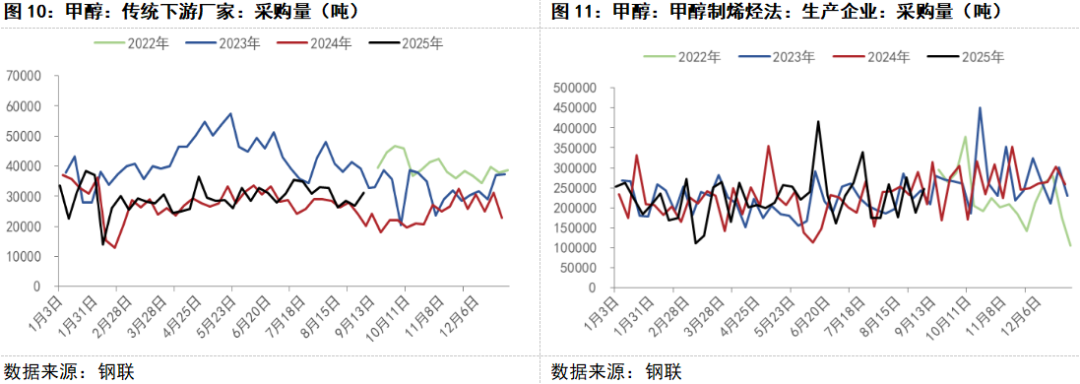

需求有改善预期

随着前期甲醇基本面的走弱,港口烯烃利润不断走高,后续烯烃提负意愿将回升,港口装置的重启也将逐步落地。传统需求金九银十到来也将有所改善。目前正是现实最弱的时候,后续需求好转的预期短期无法证伪,市场关注的重心开始从现实的疲弱转向预期的好转。

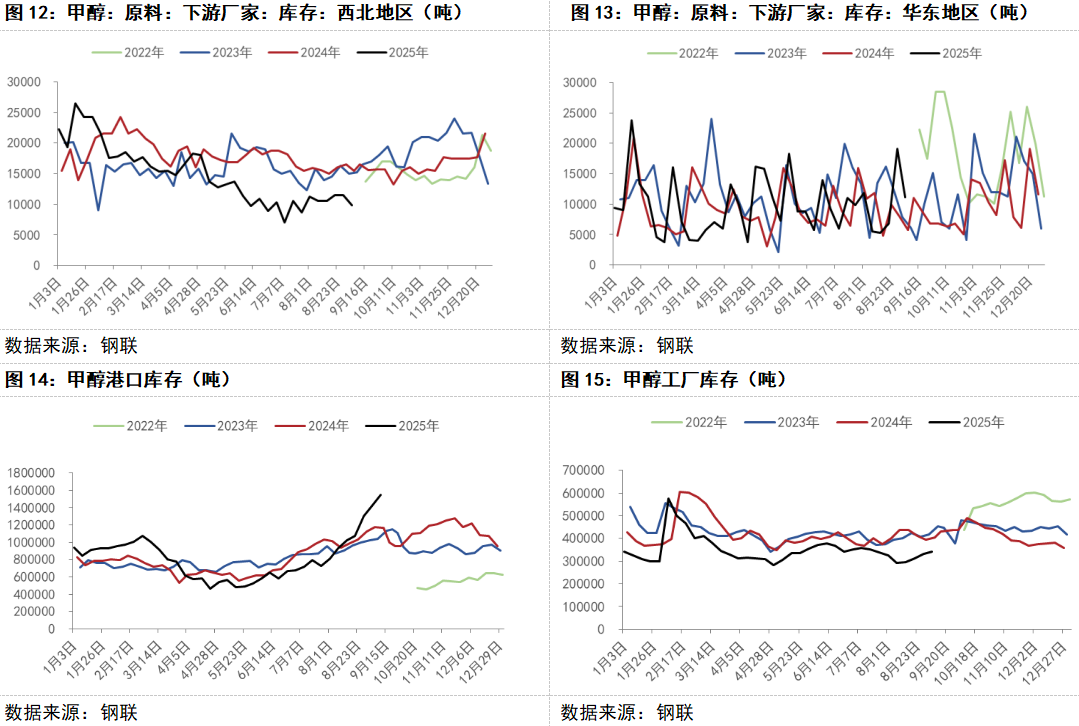

库存高位

截至2025年9月10日,甲醇港口库存155.03万吨,较上周增加12.26万吨。国内产量以及进口的回升使得港口库存创下新高,后续去库斜率取决于进口减量以及港口烯烃开工情况。目前内地基本面依旧较好,生产企业库存同比依旧低位,下游厂家原料库存也处于低位水平,整体表现为内地强港口弱的格局。

温馨提示:投资有风险,选择需谨慎。