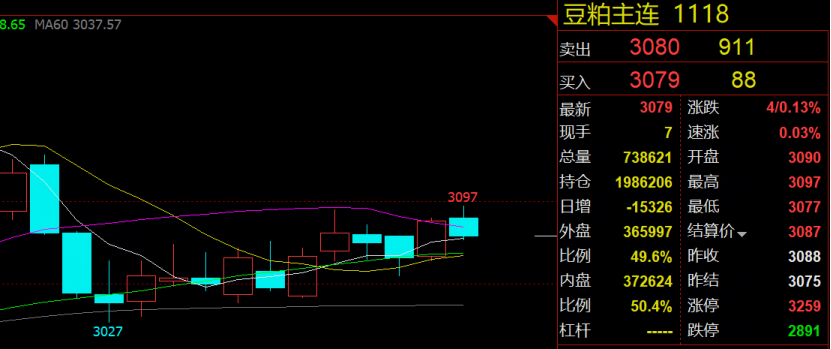

引言:美国农业部(USDA)将于北京时间9月13日凌晨0点公布9月全球大豆供需报告。尽管本次报告的市场关注度不及8月田间调查报告那般“一锤定音”,也难比10月最终定产报告的权威性,更不似3月、6月季度库存报告常引爆行情,但其正发布于美豆生长关键阶段——报告中所披露的单产数据、出口销售情况,尤其是在当前中美贸易关税持续的背景下,仍具备相当看点。反观国内市场,连粕自8月底以来持续在3000-3100元/吨区间内窄幅震荡已超半月,现货市场同样清淡运行,四大主流市场现货价格徘徊于3000元/吨左右。眼下豆粕市场仿佛一潭静水,亟待一枚“石子”投入,打破沉寂。今夜USDA报告能否成为那颗激起涟漪甚至波澜的“石子”?本文尝试略作分析。

一、9月USDA报告的主要看点

1.美豆单产及产量或将遭下调:目前市场对于本次报告中美豆单产的预测范围为52.5-54蒲/英亩,上月报告预测值为53.6蒲/英亩。受天气影响,今年美豆优良率同比略低于去年,但也未造成太大影响,因此单产下调幅度比较有限,综合来看单产预估或将小幅下修但不会低于53蒲/英亩,为利多影响。

2.美国大豆期末库存或将上调:市场平均预计2025/26年度美国大豆期末库存为2.93亿蒲,高于上月报告预测值的2.9亿蒲。尽管单产和产量预期下调,但由于中美贸易政策影响,中国采购进度缓慢,可能导致美豆需求预期减弱,进而推动期末库存上升。

二、当前国内豆粕基本面现状

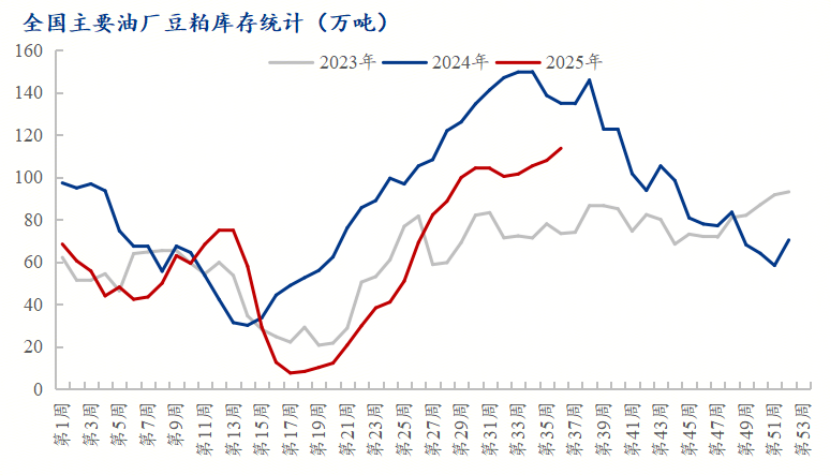

短期内国内大豆到港量与油厂压榨仍处高位,而下游需求难以持续走强。因前期采购节奏较快,下游库存偏高,加之跨区发运形成的渠道库存逐渐显现,市场供应压力增大。近期东北地区油厂开机率回升,豆粕价格出现回落,南北价差收窄,南船北运量减少。这一系列变化促使豆粕市场逐渐向买方市场倾斜,油厂再度进入累库阶段。据Mysteel数据,截至2025年第36周,全国油厂大豆库存为731.7万吨,周环比增5%,同比增6.17%;豆粕库存为113.62万吨,周环比增5.32%,但同比仍降15.76%。

三、豆粕后市行情展望

综上所述,当前国内豆粕市场仍有较大压力需要时间缓解,而下游需求则在前几个月的提前备货中遭到透支,这必将导致未来下游需要一段时间来消化库存,现货基差难以回归正基差以上。而本次9月份USDA报告而言,或将为跌到1020美分/蒲一线的美豆带来反攻机会,但数据调整力度不大的情况下,预计涨幅比较有限。

温馨提示:投资有风险,选择需谨慎。