最近黄金在横盘数月之后再度持续创下历史新高,白银也创下本轮上涨的新高,我们在前期节目《为何黄金“躺平”而白银大幅上涨![]() ?》中指出,前期黄金持续数月震荡的状态并不是“躺平”,而更可能是“空中加油”,其背后的逻辑是对于美元信用长周期的交易并没有结束。近期美国的非农就业数据持续转差,表征美国经济走弱,黄金的逻辑进一步叠加了“降息交易”的支撑,成为了黄金再度持续创下新高的触发因素。

?》中指出,前期黄金持续数月震荡的状态并不是“躺平”,而更可能是“空中加油”,其背后的逻辑是对于美元信用长周期的交易并没有结束。近期美国的非农就业数据持续转差,表征美国经济走弱,黄金的逻辑进一步叠加了“降息交易”的支撑,成为了黄金再度持续创下新高的触发因素。

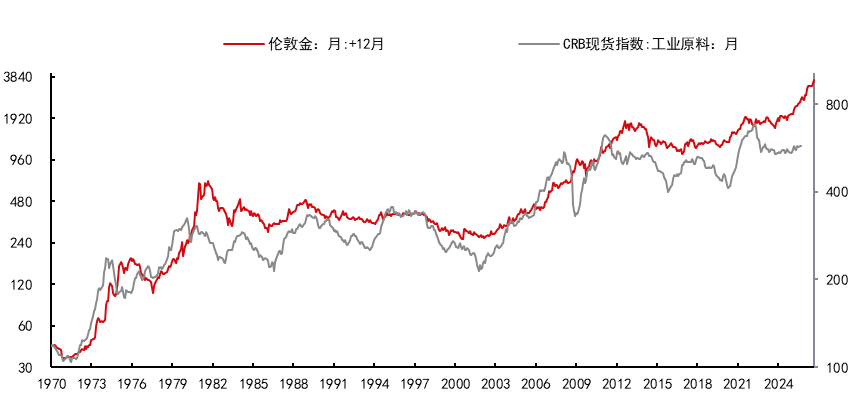

从黄金的走势来看,其长期和短期的逻辑相对清晰,但其他大宗商品![]() 面临的宏观环境复杂很多,一方面是当前现实需求比较差,在反内卷降温之后,主要大宗商品过去一段时间库存大幅累积;但另外一方面,全球货币宽松的预期对大宗商品形成提振。从长周期来看,黄金价格领先CRB工业原料价格一年左右的时间,其背后的逻辑是黄金是全球流动性以及美元信用的晴雨表,黄金价格走强往往预示着美元信用的走弱以及全球流动性的扩张,并最终带来实体需求的改善。

面临的宏观环境复杂很多,一方面是当前现实需求比较差,在反内卷降温之后,主要大宗商品过去一段时间库存大幅累积;但另外一方面,全球货币宽松的预期对大宗商品形成提振。从长周期来看,黄金价格领先CRB工业原料价格一年左右的时间,其背后的逻辑是黄金是全球流动性以及美元信用的晴雨表,黄金价格走强往往预示着美元信用的走弱以及全球流动性的扩张,并最终带来实体需求的改善。

数据来源:中信期货研究所

从中短周期来看,核心的问题是美国经济是否进入衰退,如果进入衰退,美联储大幅降息,美元大幅走弱,黄金价格的上行驱动将进一步加强,其他大宗商品则将受到衰退交易的拖累。但如果在美联储降息的背景之下美国经济保持相对韧性,则流动性的逻辑将占据主导,货币的宽松将驱动全球经济的周期复苏,黄金的上涨将带动其他大宗商品重新上涨,特别是经历8月以来的下跌之后已经有比较多大宗商品的估值经历了明显的压缩。9月18日美联储议息会议将公布最终的结果,而9月中旬至10月中旬将是下游需求的观察期,如果美联储如期降息,而下游需求回升,则大宗商品将面临金融属性和商品属性的共振。

温馨提示:投资有风险,选择需谨慎。