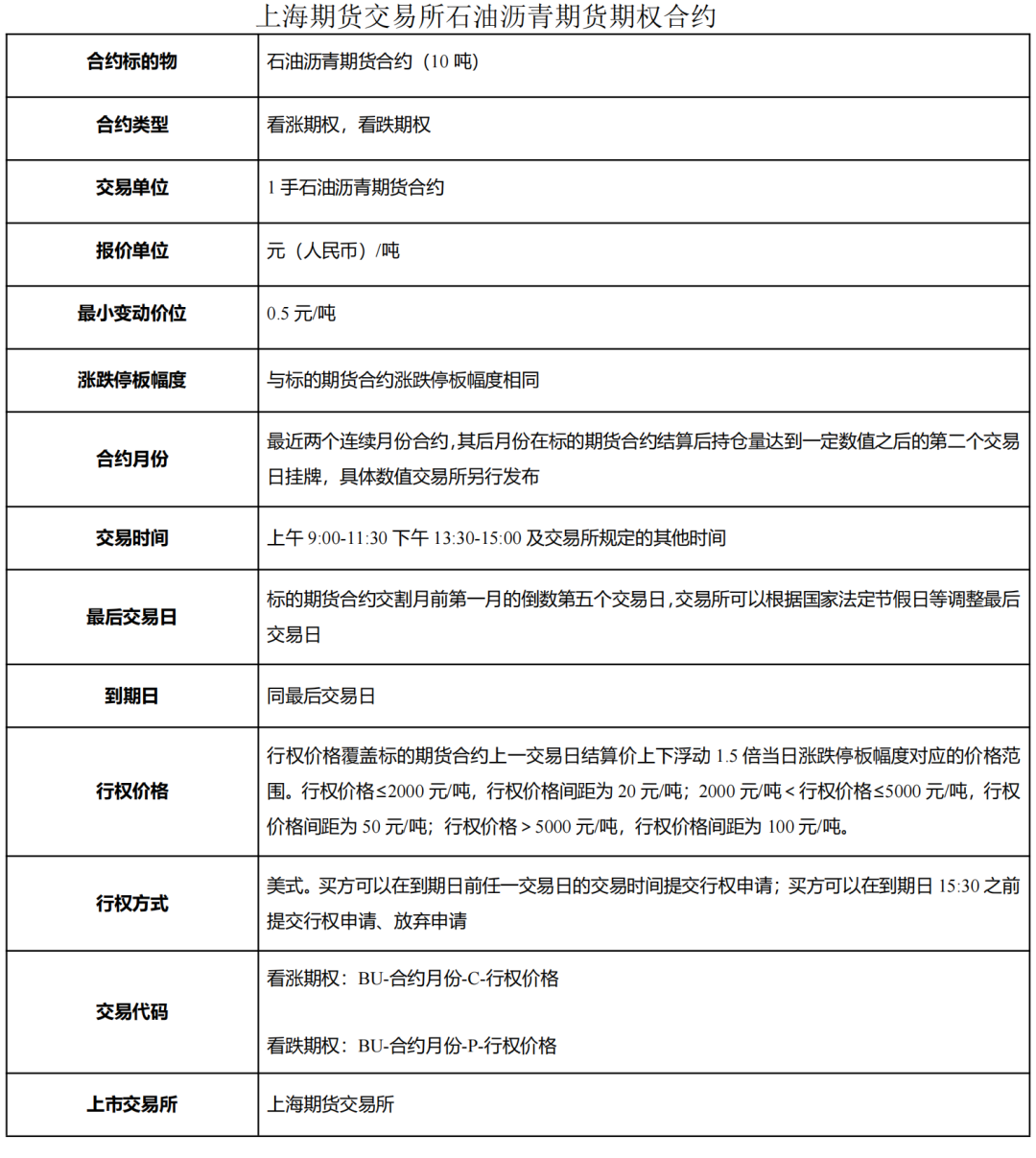

国内石油沥青期货期权将于9月10日上市,首日挂牌BU2512、BU2601对应的期权合约。期权合约设计规则如下。

一、沥青行情研判

(1)沥青预计供需双增

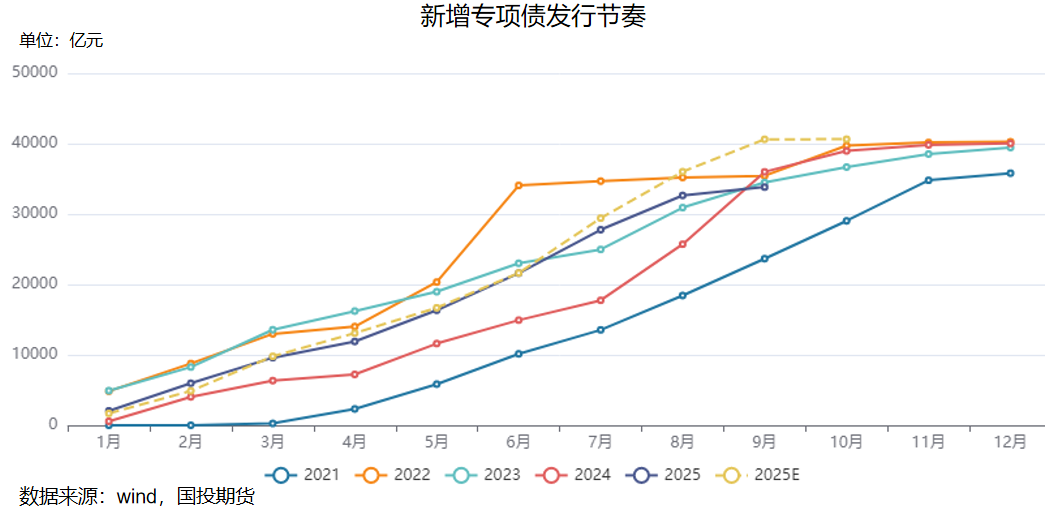

石油沥青期权首日挂牌BU2512、BU2601对应合约,主要反应年底沥青市场预期。以“金九”这一过渡时间段为界,此前8月54家沥青样本炼厂累计出货量同比增长8%,打破了此前6-7月的7%的增幅瓶颈。9月第一周出货量节奏较8月有所放缓,考虑到道路施工传统旺季延续至四季度中后期,预期出货放缓影响短暂。后续9-10月为一年中道路施工需求最为旺盛时间,11月北方需求逐渐下降但南方需求仍有支撑,密切跟踪高频出货指标观察需求改善程度。此外,参考往年发行节奏,预估2025年9-10月专项债增量仍可观,专项债作为需求领先数据,其对沥青需求的提振在四季度预计有所体现。

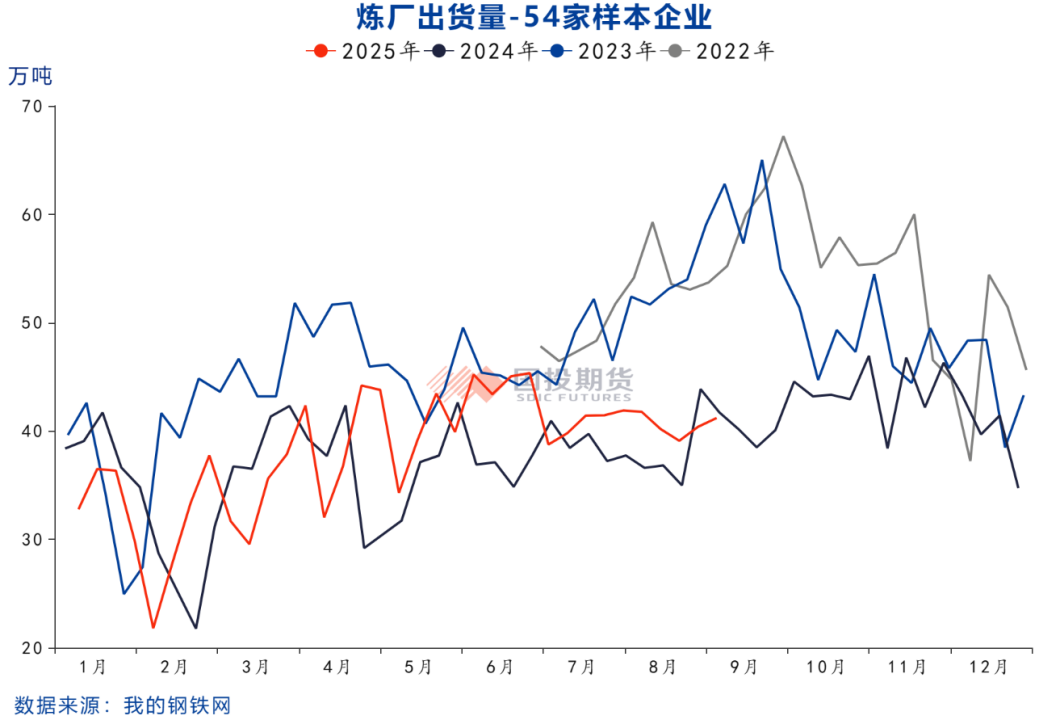

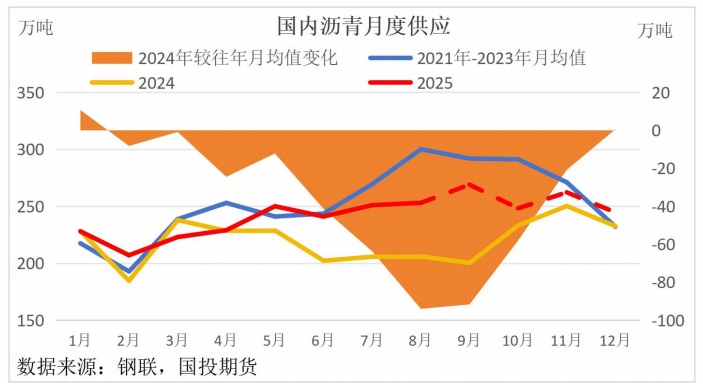

地炼供应方面来看,沥青裂解价差增长明显意味着有原油配额的地炼加工沥青利润修复,且沥青生产利润好于其他油品利润,故有配额地炼沥青供应同比增长明显。尤其是京博海南自2025年以来沥青月均产量在20万吨左右,相较2024年多数月份产量低至0.8万吨这一水平大幅提升![]() 。今年截至7月底稀释沥青累计进口同比下降45%,无原油配额炼厂面临稀释沥青贴水高及税费抵扣低的难题,加工稀释沥青利润亏损严重,供应始终受压制。主营供应方面,中石化今年因向深加工倾斜而沥青始终处于同比下滑态势且下滑幅度逐月增长,一定程度抵消中石油、中海油主营单位的增量。后续来看,Q4供应预计维持同比增长但增幅较Q3将下滑。从下图中可以看出2024年Q3供应过低,7月、8月、9月产量较2021-2023年均值水平分别下滑高达64万吨、94万吨、92万吨,低基数贡献了2025年供应同比高增幅。特别是2025年Q3供应预计同比增长26%(+160万吨),但2024年Q4沥青月度产量提升,较前些年沥青月均值相差不大,从利润及近些年供应水平角度考虑增产幅度仍有一定约束。

。今年截至7月底稀释沥青累计进口同比下降45%,无原油配额炼厂面临稀释沥青贴水高及税费抵扣低的难题,加工稀释沥青利润亏损严重,供应始终受压制。主营供应方面,中石化今年因向深加工倾斜而沥青始终处于同比下滑态势且下滑幅度逐月增长,一定程度抵消中石油、中海油主营单位的增量。后续来看,Q4供应预计维持同比增长但增幅较Q3将下滑。从下图中可以看出2024年Q3供应过低,7月、8月、9月产量较2021-2023年均值水平分别下滑高达64万吨、94万吨、92万吨,低基数贡献了2025年供应同比高增幅。特别是2025年Q3供应预计同比增长26%(+160万吨),但2024年Q4沥青月度产量提升,较前些年沥青月均值相差不大,从利润及近些年供应水平角度考虑增产幅度仍有一定约束。

(2)Q4去库幅度环比增强、同比下降

供需平衡表预估结果显示2025年Q4炼厂去库幅度较2024年降低;年内来看,Q4沥青产业链库存去化幅度最强,较Q3增长明显,其中10月、11月是年内去库速度最快的时期,12月预计维持去库但去库幅度同比、环比均明显降低。考虑到今年沥青产业链库存始终处于偏低水平,年底预计沥青库存水平同比下降。

二、期权策略

成本端原油方面,下半年以来全球石油累库1.2%,在夏季炼厂开工高峰以成品油的累库2.9%为主,原油库存微增0.1%基本持平。展望后市,即便考虑OPEC+的增产止步于10月且减产补偿计划完全兑现的乐观情景,市场供需盈余仍将边际放大,且压力集中在四季度至明年一季度体现。原油市场空头趋势尚未结束,欧美制裁俄油或引发的地缘风险溢价愈发受限,预估四季度布伦特原油均价自三季度的67美元/桶回落至63美元/桶。本次以BU2512合约对应期权为策略标的,结合原油及沥青基本面预测,预计后续BU2512运行中枢在3400元/吨。中短期来看,沥青基本面季节性支撑因素仍存,可在原油跌势企稳后依据波动率情况适时卖出浅虚值看跌期权,如果期价再度走弱,建议转为价差策略即买入深虚值看跌期权做保护。中长期来看,与2024年炼厂执行深度减产操作下年底传统淡季超预期去库导致年底翘尾行情不同的是,今年炼厂供应同比提升导致年底基本面提供的支撑力度或不及2024年,故可择机配合原油高位回落及沥青基本面季节性支撑走弱后买入浅虚值看跌期权,尤其对于现货企业而言,在控制下跌带来的贬值风险同时,仍可保留阶段性上涨行情中获益的机会。

温馨提示:投资有风险,选择需谨慎。