1.供应压力持续高位,短停难改过剩大势;

2.玻璃日熔稳定,下游刚需为主;

3.产大于销,累库压力持续;

4.西北天然碱龙头新产能投产复盘与影响。

01

8月行情回顾

8月纯碱市场延续弱势震荡格局,现货价格持续下探至近三年低位。月初轻质纯碱主流价格在1020-1460元/吨,重质纯碱在1020-1500元/吨,环比7月跌幅超5%。价格下行主因供应端持续高位,而下游需求疲软。月中受“反内卷”政策预期及部分企业检修影响,市场情绪短暂回暖,但月底库存压力回升导致价格再度承压。截至8月29日,轻质纯碱价格跌至980-1250元/吨,重质纯碱跌至1050-1300元/吨,期货主力合约![]() 收于1296元/吨,持仓量增至125.9万手。

收于1296元/吨,持仓量增至125.9万手。

02

供应压力持续高位,短停难改过剩大势

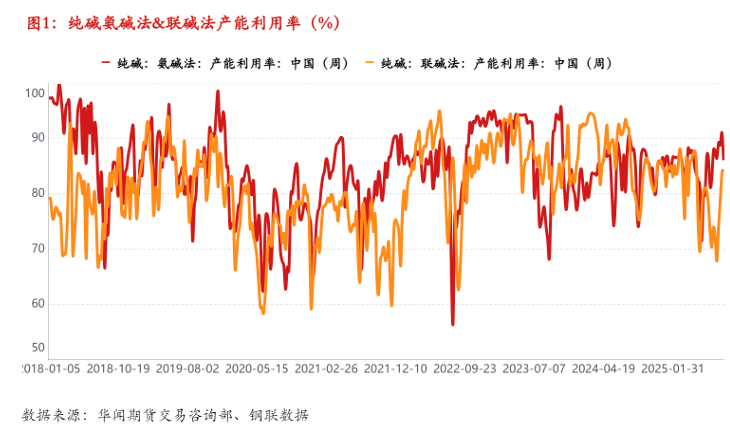

8月国内纯碱产量达331.31万吨,环比增长11.2%,同比增幅12.8%,创历史单月新高。周度产能利用率达88.27%,环比上升5.15个百分点,其中氨碱法产能利用率89.20%,联碱法73.92%。供应回升主因安徽红四方、南方碱业等检修企业复产,且远兴能源二期项目受产品质量优化影响,实际贡献量不足5万吨。分区域看,西北地区产量占比超40%,但受运输成本高企制约,库存积压问题突出(区域库存占比超40%)。远兴能源及金山化工新增产能进展缓慢。远兴天然碱二期项目虽部分产线投产,但产品质量仍需优化;金山化工五期联碱项目试生产进度滞后,8月实际贡献量不足5万吨。行业扩产周期进入尾声,但存量产能利用率提升(如江苏德邦60万吨联碱扩产项目)仍对市场构成长期压力。

玻璃日熔稳定,下游刚需为主

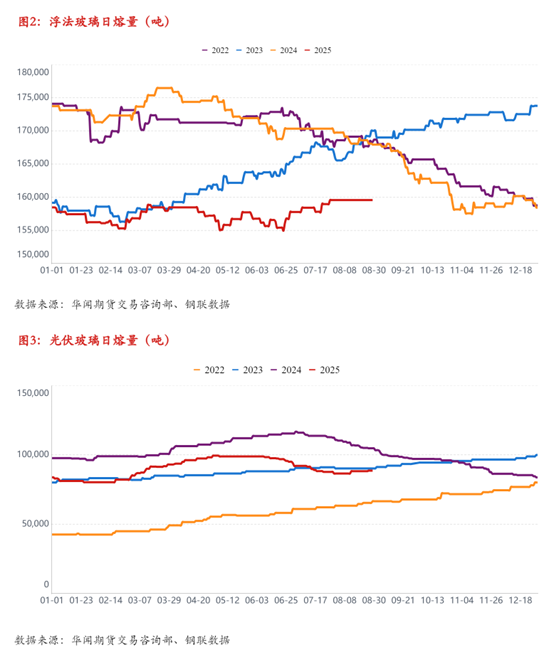

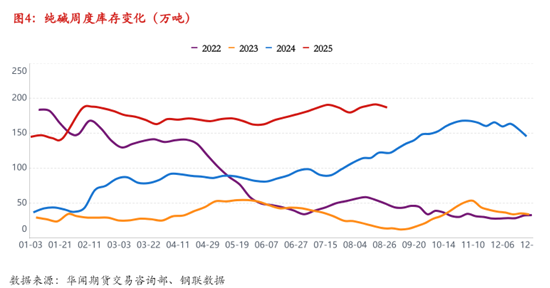

浮法玻璃行业持续低迷,8月冷修产线增至8条,日熔量稳定在15.96万吨,同比降5.4%,没有起色。沙河地区5mm浮法玻璃价格跌至1100元/吨,企业利润压缩至盈亏平衡线附近,对重碱采购以刚需为主。光伏玻璃则逆势增长,月内新增点火产线3条,日熔量增至8.82万吨,同比增幅超15%,但需求总量仍不足以抵消浮法拖累。2.0mm镀膜光伏玻璃价格从10元/平方米涨至11-11.5元/平方米,刺激阶段性补库需求。轻碱端,泡花碱行业开工率回升至65%,因洗涤剂市场旺季备货带动需求增长10%;碳酸锂行业受价格下行影响,产量环比降8%,轻碱采购量减少;味精、小苏打行业开工率波动在40%-50%,需求稳定性不足。轻碱整体需求同比降3.2%,弱于重碱。

04

产大于销,累库压力持续

截至8月末纯碱厂家总库存186.75万吨,环比增加7.17万吨,环比+3.99%,其中轻质碱库存74.53万吨,环比+7.55%,重质碱112.22万吨,环比+1.76%。通过库存变动,可以推断发现中游囤货支撑短期去库,长期隐患暗藏,厂库向社库转移,7月时厂家库存短暂去化,实为期现商套利驱动的“假去库”,8月随着期货盘面走弱,贸易商低价抛货压制市场,厂家新单接收放缓,库存重新累积。轻质碱库存增幅显著高于重质碱,反映轻碱下游(日用玻璃、碳酸锂等)需求韧性弱于重碱(浮法/光伏玻璃),尤其地产低迷拖累浮法玻璃,而光伏玻璃利润修复有限,对重碱支撑边际减弱。短期看,9月纯碱库存延续供应高位、需求淡稳的累库节奏,厂库压力或继续倒逼价格阴跌。

05

西北天然碱龙头新产能投产复盘与影响

受市西北天然碱龙头在纯碱行业产能扩张进程中占据重要地位,其一期、二期项目对纯碱市场影响深远。一期投产对2023年6月起陆续投产,截至2024年10月四条生产线稳定运行,使产能达680万吨/年,行业供应大幅增加。2023年有效产能增速7.3%,产量增加约284万吨,增速9.6%,进一步改变市场供应结构。投产预期使2023年上半年下游去库存、价格下行;下半年因投产进度及环保因素,价格先反弹后下行。2024年因新增产能供应增加和需求疲弱,价格高位回落,第三季度均价同比下降30.29%。其天然碱成本推算约700元/吨,低于联碱法和氨碱法,拉低行业平均成本,提高了自身盈利能力和市场竞争力,促使行业成本结构优化。

而当下二期产能按原计划,投产也进入倒计时,对纯碱价格或产生如下影响:供应增加,规划2025年12月建成,产能280万吨/年,若如期投产,将进一步增加供应。在需求无显著增长时,供过于求加剧,纯碱价格面临下行压力。如2024-2025年,行业产能持续增长,需求若维持现状,价格或持续震荡下行。此外,其投产延续天然碱低成本优势,会使其在价格竞争中更有利。其他高成本企业面临更大成本压力,部分可能减产或停产,市场份额向低成本企业集中,推动纯碱价格两极分化,整体价格中枢下移。市场预期会提前反映在期货和现货市场。在投产前,投资者和企业会调整策略,影响市场交易逻辑和价格波动节奏。若投产前市场预期悲观,期货价格或提前下跌,带动现货价格走弱。

06

展望9月,纯碱市场供强需弱格局大概率延续,价格难言乐观。从供应端来看,夏季检修进入尾声,多数企业计划恢复正常生产,预计9月检修影响产量有所减少。前期因亏损提前检修的装置如五彩化学、湖北双环等,若按计划复产,周度供给有望重回75万吨高位,且阿拉善二期日产8500吨项目启动,虽10月才投产,但市场对其预期已施压9月行情。此外,天然碱法产能占比持续提升,凭借低成本优势,厂家在高库存下仍具出货动力,进一步加剧供应过剩预期。需求层面,下游浮法玻璃,企业采购维持刚需,且受地产低迷拖累,新增需求有限;光伏玻璃行业面临下游回款难题,产业链全面亏损致产能收缩,对重碱需求增长形成阻碍。轻碱下游虽采购情绪相对较好,但整体需求跟随经济活动平稳运行,难有爆发性增长。综合而言,9月需求端难有明显改善,对纯碱价格支撑乏力。库存方面,当前碱厂库存累积,尤其西北地区库存压力大,因成本结构中运费占比高,厂家或进一步降价促销,冲击全国市场价格体系。若9月供应增加、需求不振,库存将持续攀升,压制价格上涨空间。成本上,部分边际产能现金流承压,但天然碱法成本优势显著,在市场竞争下,价格仍有下行空间,直至高成本产能出清或需求大幅改善。整体而言,9月纯碱市场笼罩在高库存、高供应与低需求的阴影下,价格大概率维持弱势震荡,需关注检修计划落实、下游需求边际变化及政策导向对市场情绪的影响。

风险提示:1.龙头计划外检修与降负减产;2国家是否出台强有力刺激政策(如反内卷、环保监察等)。

温馨提示:投资有风险,选择需谨慎。