一、短期港口库存偏低,现实偏强

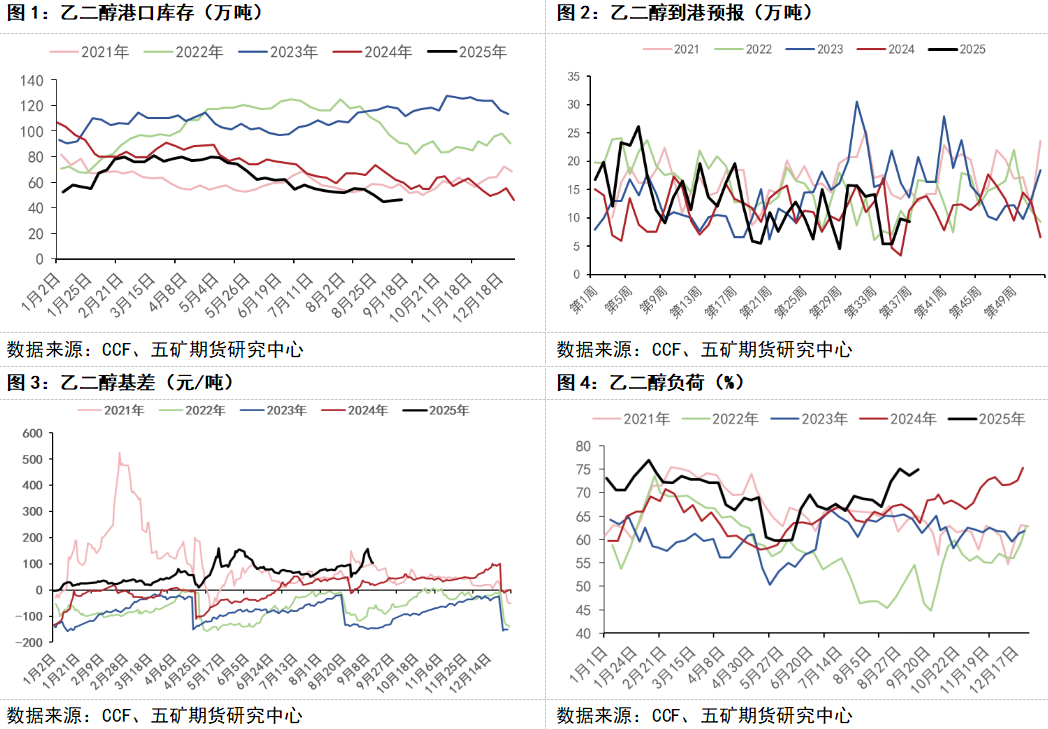

近期乙二醇港口库存持续低位,导致基差整体偏强。乙二醇现实端强势,主因是船期到港集中在九月下旬之后,前期到港受沙特先前缺电停产的影响,到港量持续偏低,且下游聚酯负荷逐渐提升支撑出库量,导致国内乙二醇负荷不断提升的背景下,港口库存仍然维持低位水平。

二、弱预期主导行情

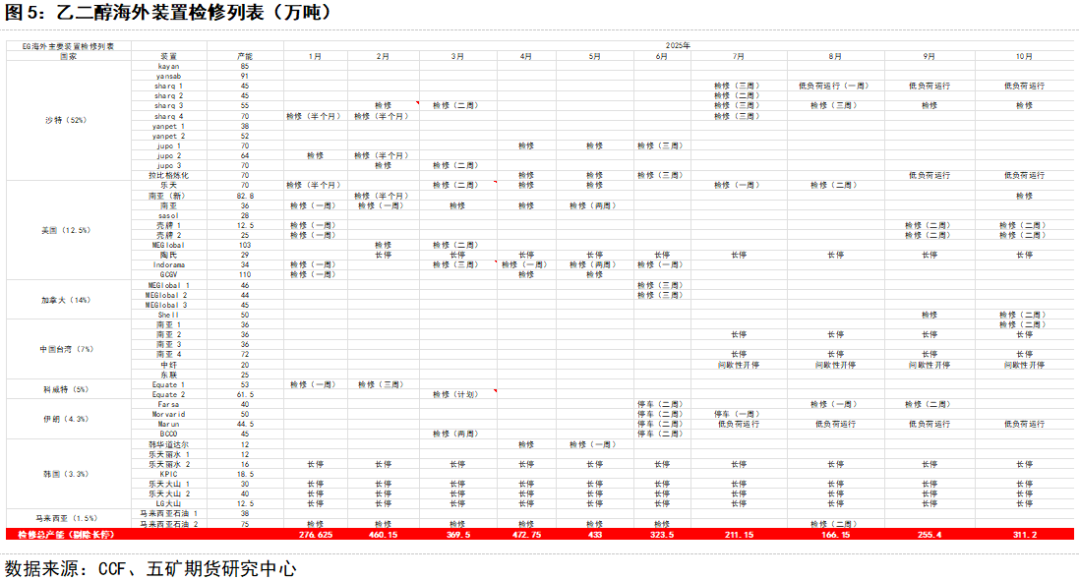

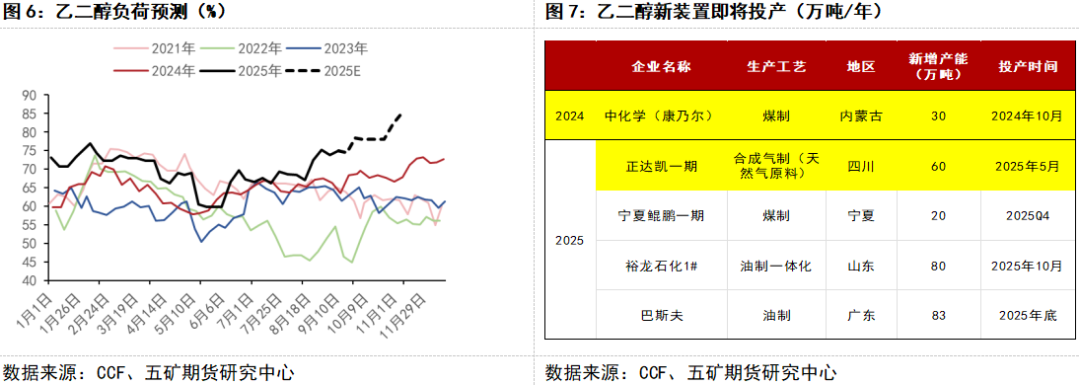

在强现实的背景下,盘面持续走弱,主要受弱预期的推动。一方面8-9月海外的开工率仍然偏高,在船期的影响过后,预期到港量回升。其次国内装置在利润修复的背景下,负荷预期上升至五年期新高,并且短期内裕龙石化和鲲鹏两套装置存在投产预期,因此市场对于四季度的平衡表预期较弱,即使历史低位的港口库存也难以支撑盘面价格。

三、以逢高空配为主,但谨防弱预期不兑现和商品氛围转多

聚酯产业链虽然已经步入旺季,但产业链好转的程度弱于预期。聚酯化纤的开工上升至高位,并且库存和利润偏良性,但终端织造的表现仍然弱于往年同期,一方面国内的纺服消费增速一般,另外一方面,纺服出口金额同比在关税延期的当下仍然是负增长,较弱的终端表现压制了聚酯原料端的估值。

在需求端没有超预期表现的背景下,利润估值位于四年期高位水平,估值的偏高导致近两年除了检修季以外,开工都维持70%以上的水平,开工高点有望冲击80%的水平。并且裕龙石化的投产将给四季度带来较大的供给增量,市场也在投产计划流出后迅速走弱。

整体而言,乙二醇处于供需结构转向的节点,前期供需偏强的情况下难以向上突破贸易冲突前的价格水平,如今供需结构转弱估值有望冲击年内低位,建议逢高空配,但是需要谨防弱预期兑现程度不及市场预期,或商品氛围重新转多后,被动跟随商品氛围上涨的风险。

温馨提示:投资有风险,选择需谨慎。