【导语】2025年7月以来全国白条猪肉价格震荡下跌,主要是因为养殖端积极降重出栏,出栏量较大,屠宰企业屠宰量缓慢增加,猪肉供应充足。恰逢夏季处于传统的猪肉消费淡季,猪肉订单量缩减,鲜销率同比下降,供大于求,导致价格震荡下跌。9-10月份猪肉供应仍或较为充足,虽有中秋、国庆节备货提振,但需求增幅仍不及供应增幅,猪肉价格仍或低位运行。

1.8月猪肉价格震荡缓跌

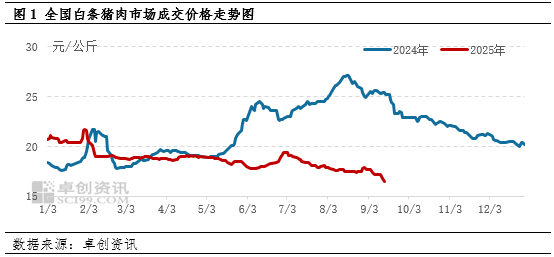

春节过后,白条猪肉价格震荡回落后价格持续横盘,6月短暂小幅上涨,7月初再度下降持续到9月份。根据卓创资讯数据监测,3-8月白条猪肉月均价分别为18.85元/公斤、18.91元/公斤、18.63元/公斤、18.09元/公斤、18.61元/公斤、17.64元/公斤,环比波动幅度分别为-2.00%、0.34%、-1.48%、-2.88%、2.84%、-5.17%。而截止到9月18日,9月全国白条猪肉市场月度平均成交价为17.28元/公斤,环比下跌2.08%,同比下跌29.57%。价格持续下滑,主要是养殖场降重出栏叠加终端需求较差。

2.降重出栏叠加终端需求疲软

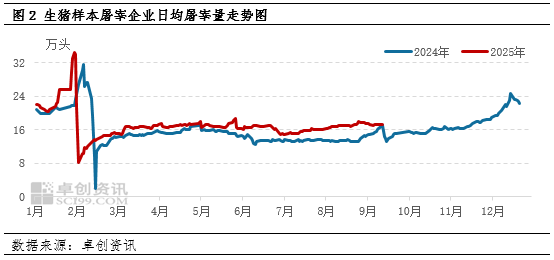

养殖端出栏量持续增加,生猪供应宽松,成本下降。7月份以来,气温逐渐升高,大猪需求回落,且养殖场多降重出栏,出栏积极性提高,出栏量增加。根据卓创资讯数据监测,截止到9月18日,全国生猪交易均重为124.72公斤,环比增加0.24%,较7月初下降0.33%,同比下跌0.51%。这进一步带动屠宰企业屠宰量增加,根据卓创资讯数据监测,7月份以来,屠宰量缓慢小幅增加,截止到9月18日,全国重点样本屠宰企业日均屠宰量为17.54万头,环比增加1.83%,较7月初提高7.60%,同比增加23.04%。

需求淡季持续,猪肉订单量无明显提振。7月份,气温逐渐升高,抑制终端采买积极性,屠宰企业收购难度不大,但走货较差,屠宰企业宰量增加同时,但鲜销率同比下滑。根据卓创资讯数据监测,截止到9月12日,全国重点样本企业月均鲜销率为87.03%,环比增加0.75%,同比下滑1.58%。

3.9-10月份白条猪肉价格或低位运行

展望后市,从供应看,9-10月原料供应较为充裕,且因业内对后市看涨预期不足,养殖端出栏积极性较高,屠宰企业收购顺畅,猪肉供应或较为充裕。屠宰企业生产白条的比例达70%-80%,进一步增加白条猪肉的供应情况。综合来看,预计9-10月白条猪肉供应或继续增多。

从需求看,从往年消费规律来看,随着气温下降,9-10月份消费季节性上涨,且9月下旬临近中秋节、国庆节,终端食品厂或存备货操作,终端需求提升,屠宰企业销售情况或有好转,但整体好转程度有限。10月份天气继续转凉,需求或进一步恢复,对猪肉价格形成利多支撑。

综合来看,9月虽有节日备货提振,但整体需求增量不及供应增量,预计9月中下旬白条猪肉行情或跌后小涨,月均价重心继续下移,月均价或在17.0-17.5元/公斤。10月份或较9月份波动不大,仍或处于低位运行状态,月均价或在17.2-17.8元/公斤。

◆◆◆

◆◆◆

◆◆◆

温馨提示:投资有风险,选择需谨慎。