双节假期过后,华北地区收获季的连续降水,使得花生市场的驱动和逻辑发生了一定的转变,降水不但改变了市场对花生产量和质量的看法,同时也改变了市场对未来的预期,整体盘面从节前的平水结构转变为目前的远月升水结构。核心驱动在于新季花生上市带来的供应压力与下游需求疲软的持续博弈,处于低估值的盘面借助收获季带来的数量+质量炒作迎来一波反弹。

一、供应出现一定“下调”,质量成为关键变量

当前市场核心矛盾集中在供应端。10月份正值新花生全面上市阶段,河南、辽宁、吉林等主产区将进入集中刨出晾晒期,然而,供应压力的大小和质量密切相关。9月份-10月初,河南产区持续的阴雨天气不仅延缓了新花生的上市时间,引发两个问题发生转变。

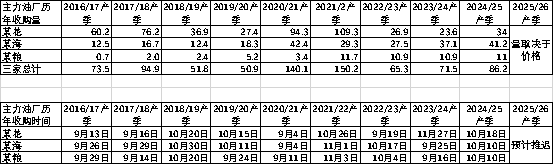

第一,供应量的变化,因为6-7月华北地区严重干旱,市场在面积增加的前提下,下调了单产预期,后期随着9月份降水,单产得到一定的修复,整体产量同比去年增加幅度不大,预计在10%左右。而10月初收获季,华北地区连续阴雨天气,使得上市推迟20天左右的同时,也导致大量货源出现内霉、出芽等问题,这样变现的减少了“单产”,使得市场重新下调了供应的增加幅度,预计下调2-3%,因为我们在关注华北地区减产同时,还需要看到东北地区今年丰产丰收,单产同比去年增加20%左右,品质优良,商品率高,成为市场重点采购对象。

第二,质量问题导致供应的分化。今年华北地区油料米比例大于商品米,东北地区商品米比例大于油料米。整体油料的比重大于商品米,油商价格严重分离。引发商品米价格易涨难跌,油料米价格易跌难涨。势必会造成后期整体盘面对边的品种货源的不断缺少,引发仓单成本的提升。

笔者认为,今年的整体的量相对于去年还是增加的,这个是总量,而不是商品率的供应量,这里我们需要区分清楚。后期投资者要密切关注商品米库存的转移和油料米库存的消化程度,决定后期现货价格走势和品质价差的关键因素。

二、需求端支撑乏力,油厂行为成焦点

与供应增加形成对比的是需求端的疲软。食用消费方面,双节效应并不明显,下游贸易商和食品厂多按需采购,无意大量囤货,按照到货量看,食品到货量相对去年下降10%左右,但是不排除今年商品米偏少引发下游食品企业提前备货。

更为关键的是油厂的需求,前期仅有少量油厂入市收购新米,且态度普遍谨慎。这主要是因为上一产季(24/25产季)规模型油厂累计卸货量同比增加25.37%,收购相对充足,加之当前花生油终端消费疲软,油厂建立大量库存的意愿降低。叠加华北地区质量问题凸显,商品米少,油料米多的现状,未来大型油厂何时大规模入市收购以及开秤价格如何,将成为判断价格能否获得有效支撑的重要信号。预计今年油厂收购谨慎,开收推迟,收购量取决于价格。

三、市场各方心态发生变化,上下游形成对立,利于商品米库存转移

2025/26产季,东北花生整体丰产丰收,华北地区数量+质量双降。市场各方心态变化决定库存的转移和市场有效供应的增减。上游农户“卖涨不卖跌”,中游贸易商存在“理性+赌性”,下游油厂希望拿到“低价值的货物”或者能建立到未来1-2年的“低估值战略库存”。

(1)农户心态:2023/24年度经历了前高后低,惜售赔钱的经历,2024/25售卖积极性明显提升,整体收益偏好;2025/26产季上市高开低走,前期预计售卖积极性依旧偏高,如果价格偏低,容易低价惜售。预计今年东北地区前期售卖积极性偏高,后期随着全国抢购东北优质货源,出现一定的“待价而沽”;华北今年受天气影响,收获后因为质量问题,售卖积极性偏高,将不会过分看重价格。

(2)贸易商心态:谨慎变为乐观。2023/24年度经历了前高后低,惜售赔钱的经历,2024/25囤货的积极性明显降低,囤货时间推迟至4-5月,通货成本基本上在3.8-4.3元/斤区间,涨价后有利润,售卖积极性不高,待价而沽,市场无法形成明显有效供应压力。预计2025/26年新季花生上市后,刚开始会谨慎为主,低价出现后,考虑到今年优质货源大量减少的因素,将会再次提振贸易商囤货积极性。

(3)油厂心态:油厂更多的是看中的榨利和原料的估值,从2024/25产季收购量提升约30%,预计2025/26产季价格仍旧具备“低估值”优势,今年油厂目前的榨利不佳,如果今年因为大量油料米出现足够低的价格,油厂从周期和未来价值角度,不排除继续积极建库。

四、驱动和逻辑发生变化,市场结构也在发生变化

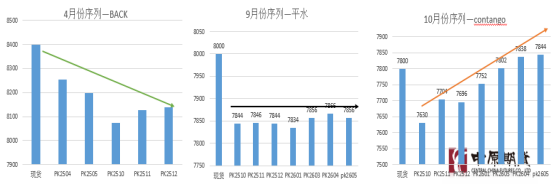

当前花生期货市场处于新旧季交替的关键时期,多空因素交织。一方面,10月份华北地区麦茬花生推迟上市与东北花生形成集中供应,中期仍有供应量增加对价格形成压制。另一方面,河南产区持续的阴雨天气直接影响新花生的晾晒进度和质量,可能导致部分初期货源出现生芽等问题,这在一定程度上限制了优质干货的供应,短期为价格提供了阶段性支撑。市场结构也从4月份的BACK结构,逐渐转为9月份的平水结构,进而因“降水”引发转变为cantango结构,市场的心态也从对未来悲观转变为谨慎,逐渐转变为乐观。

五、投资策略建议

综合来看,花生期货短期的核心驱动已经转变为华北地区质量和数量“双降”的担忧炒作,但是到10月中下旬,东北和华北供应量共振上市后,叠加油料米的消化拖累,市场仍旧存在下行的压力。我们中长期应该改变对花生的衰退看到,春节前后,优质货源的库存转移后,油料米消化后,市场有效供应减少,叠加华北地区对明年种植减少预期,花生降迎来新的周期。短期在市场炒作的热情下,跟随做多,注意仓位控制和节奏,同时关注中长期远月做多和合约间反套操作。

温馨提示:投资有风险,选择需谨慎。