摘要:

回顾上周,美联储议息会议如预期降息25基点,但鲍威尔会后发言透露较强鹰派信号。非美货币方面,日本、英国央行议息会议如预期按兵不动,然而,日元由于日本央行早于预期的风险资产抛售计划而受短线提振。展望本周,全球金融市场将迎美联储静默期结束后的“政策讲话潮”,FOMC官员的密集发声成市场关注核心。同时经济数据方面欧美PMI、美国核心PCE等关键经济数据也将公布,叠加可能的突发舆情,汇价波动或将加大。

政府停摆与贸易忧虑交织美元周内冲高后大幅回落

美元指数上周前半周因市场对美联储可能启动快速降息的预期而走跌,但最终在美联储议息会议的鹰派表态后收复跌幅,周线上涨0.3%。美联储周三一如预期降息,但鲍威尔的后续发言透露较强鹰派信号,表示暂未看到未来几个月进行迅速降低借贷成本的紧迫性。受此影响,美元上演周内反转,最终以长下影周线收盘。

政局动荡引财政货币政策担忧日元创一年最大周跌幅

美元兑日元上周涨2.51%,创2024年9月以来最大周涨幅。日本“财政鸽派”高市早苗意外当选自民党总裁,市场担忧其推行宽松财政政策,降低日央行年内加息预期,政局不确定性大,日元也因此承压。周五日本财务大臣口头干预外汇市场,警惕日元过度波动。机构指出,155.5或成日元贬值警戒线,在新首相确定、政局稳定前,日央行难有行动,日元下行压力仍存。

法国政坛乱局叠加欧元区经济疲弱欧元录三个月最大周跌幅

欧元兑美元上周五虽受美元回落影响反弹,但全周仍跌1.00%,创今年7月以来最大单周跌幅。法国政治僵局(马克龙未能在期限内任命新总理,反对党掌握关键权力,导致削减赤字的紧缩预算难推进,法国主权债券收益率攀升)是主要原因。同时上周公布的德国在内的欧元区主要经济体数据显示增长放缓,加剧市场对欧元区前景担忧。两者叠加下,需等待基本面更多转机来打破僵局。

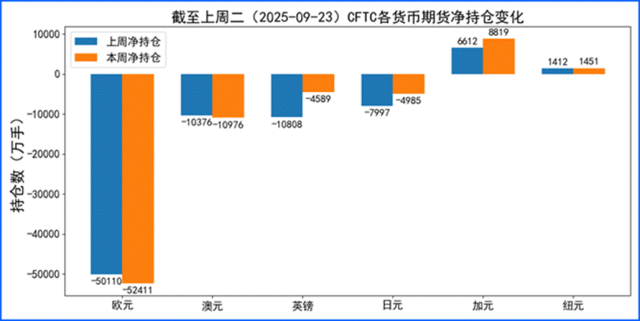

据美国商品期货委员会公布的2025-09-23期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净空头变化2301手,澳元净空头变化600手,英镑净多头变化6219手,日元净多头变化3012手,加元净多头变化2207手,纽元净多头变化39手,上周没有总持仓多空转换的货币。除此之外,单向总持仓变动超过20%的货币有:加元。

澳元/美元:

上周澳元兑美元在0.66进行简单盘整后,于周五受到特朗普关税威胁言论影响而大幅下行,再度接近波动下轨的0.6473。未来短期内,预期其汇价走势仍将主要由美联储政策、美国财政风险及澳洲本土通胀基本面等多方面因素主导。

美元方面,美联储9月会议纪要与点阵图明确“年内进一步降息”主线。多数委员认为就业下行风险上升、通胀上行风险减弱,转向“中性利率”合理,几乎全体支持25个基点降息,少数倾向更大幅度,点阵图显示年末联邦基金利率目标指向3.6%,对应年内再降两次。CME FedWatch数据显示,本月降息概率极高,12月再降息概率约78.6%。这一度令美元回撤,但当前美元指数回弹至99.00附近,重新压制非美货币,对澳元形成牵制。同时,美国联邦政府停摆风险发酵,白宫释放削减项目、调整联邦机构人员的信号,市场担忧其扰动宏观数据发布、财政支出节奏与就业,若不确定性加剧,美债收益率波动将放大美元方向感,进一步增加澳元兑美元波动率与假突破风险。

澳洲方面,本土基本面为澳元提供支撑,市场对澳洲联储年内降息押注显著削弱:墨尔本大学10月调查显示,12个月消费者通胀预期从9月的4.7%升至4.8%,且此前核心物价黏着度高于预期,市场判断澳洲联储短期更倾向“观望评估”,而非持续宽松,这对澳元兑美元有一定提振作用。但由于美元上周大幅反弹,这一优势未能转化为澳元对0.66上方的持续突破,汇价仍陷区间。

后市短期内汇价方向将取决于两大关键事件:1、美联储主席鲍威尔讲话,若其强调“增长放缓与就业降温”,美元或回吐,澳元有望站稳0.66并上探前期阻力位;反之若侧重“通胀黏性与金融条件观察”,则可能美元续涨澳元承压。2、密歇根10月消费者通胀预期初值,若数据意外回落,美元防守性买盘减弱,将为澳元提供喘息空间。

中国制造商企业利用外汇期权实现套期保值:某中国矿山机械制造商A企业,2025年9月与澳铁矿企业签订1000万澳元出口合同,约定12月15日澳元结算并兑人民币用于国内运营,存在外汇收入敞口。当前汇率双向波动显著,澳元受通胀黏性(12个月预期4.8%)与中澳铁矿需求不确定性影响,美元则因美联储年内再降两次息(12月概率78.6%)与指数回弹至99的矛盾承压。企业测算,若12月澳元兑美元跌破0.64(当前0.66),人民币收款将减少超120万元,需对冲风险。

A企业按“控下行、保上行”目标,买入澳元兑美元欧式看跌期权,名义金额1000万澳元,执行价0.65(平衡成本与保护),到期日12月12日(预留缓冲),期权费15万澳元(折99万元人民币,占比1.5%,符合预算)。该工具赋予到期按约定汇率卖澳元的权利,兼顾风险规避与灵活性。

到期后,若澳元跌至0.63(美元强势+铁矿需求弱),行权获650万美元,较市价多赚147万元,扣期权费净得48万元;若澳元升至0.68(澳洲CPI超预期+美联储暂停宽松),放弃行权并按市价兑680万美元,虽损期权费仍多获利220.5万元。此方案贴合当前基本面,实现风险与收益平衡,具备实操价值。

温馨提示:投资有风险,选择需谨慎。