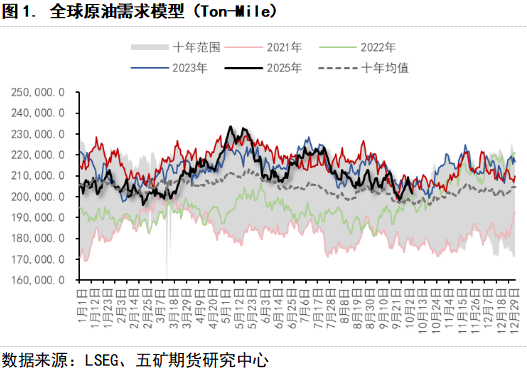

一、 全球原油投机需求当下水平

船运需求模型显示,近一周订货量明显下滑,表明低价尚未激发显著的投机需求。若当前油价能刺激出“抢进口”现象,将成为推动油价止跌企稳![]() 的关键动力。

的关键动力。

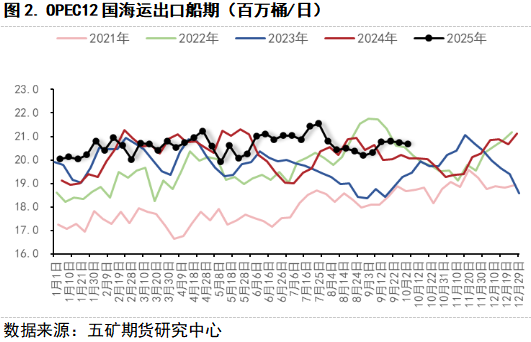

二、 OPEC方面实际供给情况

从OPEC 12国的船期数据观察,今年以来其通过动态管理出口,造就了油价的宽幅震荡。当前,OPEC的原油出口已出现收缩迹象。若后续能确认其采取类似以往的挺价行动,油价有望获得支撑并企稳反弹。

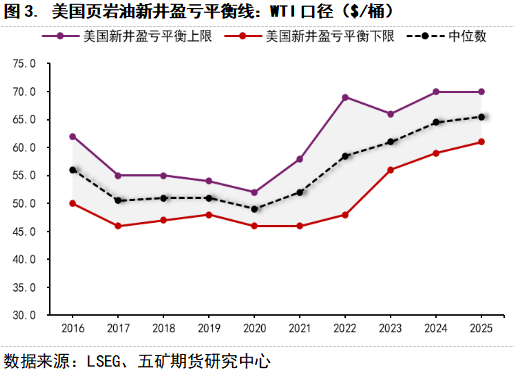

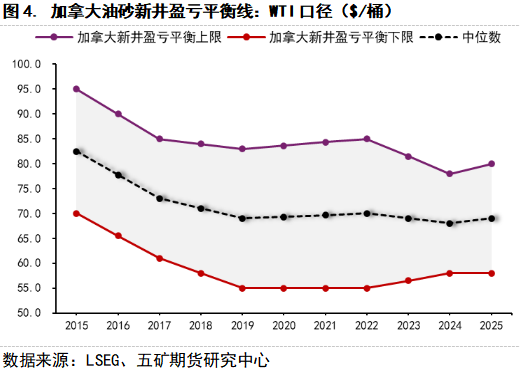

三、 北美原油盈亏平衡价格(WTI原油口径)

当前油价已触及美国页岩油新井盈亏平衡线的下限。若后续观察到美国产量与活跃钻机数因此出现大规模下滑,并与OPEC的短期供给收缩形成共振,油价的短期底部将有望快速确立。

加拿大作为美国最重要的重油供应国及全球主要的第三方原油生产国,其产量动向对美国市场具有重要指引作用。从产业链角度看,若加拿大重油(WCS)出现大规模减产,将直接限制美国境内轻质原油(以页岩油为主的WTI)的加工与产出。值得注意的是,当前油价也已逼近加拿大油砂项目的新井盈亏平衡线下限。

温馨提示:投资有风险,选择需谨慎。