在理财观念深入人心的今天,很多人依然习惯性地将闲钱存入银行。安全、省心,是银行存款最大的标签。但与此同时,我们也常听到身边的朋友讨论通过证券公司![]() 购买的理财产品

购买的理财产品![]() ,收益似乎比银行高出不少。

,收益似乎比银行高出不少。

这不禁让人好奇:同样一笔钱,放在哪里会更“值钱”?这场关于财富增值的“竞赛”,答案并非唯一,关键在于你的钱想要什么样的“人生”。

银行:资金的“安全港湾”

如果把钱比作船,那么银行就像一个风平浪静的避风港。它的核心优势是安全与稳定。

- 存款保险制度:50万元以内的本息有全额保障,这让它成为存放备用金和短期生活费的不二之选。

- 极低风险:定存、大额存单

等产品,收益在存入时就已经确定,几乎不承担波动风险。

等产品,收益在存入时就已经确定,几乎不承担波动风险。 - 高流动性:活期存款随时可取,定期存款也可提前支取(尽管会损失部分利息)。

- 然而,安全港湾的“代价”是,资金的增长潜力相对有限。在通货膨胀的背景下,银行存款的利率有时可能难以跑赢物价上涨的速度,钱的“购买力”其实在悄悄缩水。

券商理财:资金的“增值训练营”

- 如果把钱比作运动员,那么证券公司就像一个专业的“训练营”。这里提供丰富的“训练器械”(投资工具),目标是帮助你的资金实现更高强度的“体能增长”(财富增值)。

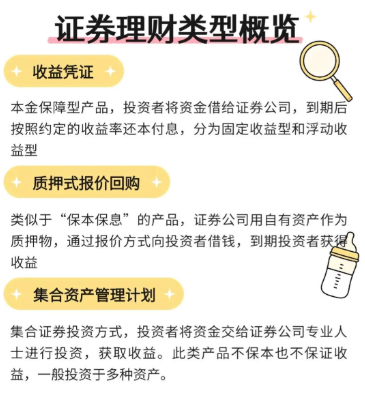

- 券商理财(通常指券商发行的集合资产管理计划等)收益更高的背后,是其更广阔的投资视野:

- 投资范围更广:除了投资债券等固收类资产,还能灵活配置股票、可转债、期货期权等权益类资产,从而有机会捕捉股市上涨带来的超额收益。

- 专业管理能力:券商拥有强大的投研团队,能对宏观经济和上市公司进行深度研究,力求通过主动管理创造价值。

- 产品层次丰富:从风险较低、追求稳健的“固收+”产品,到风险较高、追求高回报的偏股型产品,能满足不同风险偏好投资者的需求。

当然,高收益的背后必然是更高的风险。券商理财的净值会波动,甚至可能出现短期亏损

如何选择?让钱去对的地方

- 选择没有对错,只有适合与否。

- 如果你追求:本金绝对安全、随时可能动用资金,那么银行存款和现金管理类产品是你的核心选择。

- 如果你追求:战胜通胀、实现财富的长期增值,并且愿意承担一定的波动风险,那么券商理财为你打开了一扇新的大门。

开启您的财富管理新视角

- 事实上,现代理财早已不是“二选一”的单选题,而是资产配置的艺术。我们可以将资金分为“短期要用的钱”、“保本的钱”和“追求增值的钱”,然后将它们分别放入银行和券商等不同的“篮子”里。

- 如果您对券商理财这片更广阔的投资天地感兴趣,希望为自己的资金建立一个更科学、更高效的“训练计划”,那么拥有一个证券账户是第一步。它不仅是你进入资本市场的钥匙,更是你连接专业理财工具的起点。

现在就开立一个专属的证券账户吧! 这完全免费,却能让你轻松对比各类产品的细节,利用专业的分析工具,迈出资产配置的第一步,让你的每一分钱都在最合适的位置上为你工作。

温馨提示:投资有风险,选择需谨慎。