黑色板块中,铁矿石下跌2.07%,焦煤上涨0.74%。能化板块中,玻璃与甲醇分别下跌3.4%、2.61%。有色板块中,多晶硅上涨2.55%,工业硅下跌2.18%。农产品板块中,油菜籽与菜籽粕分别下跌5.31%、2.09%。

01

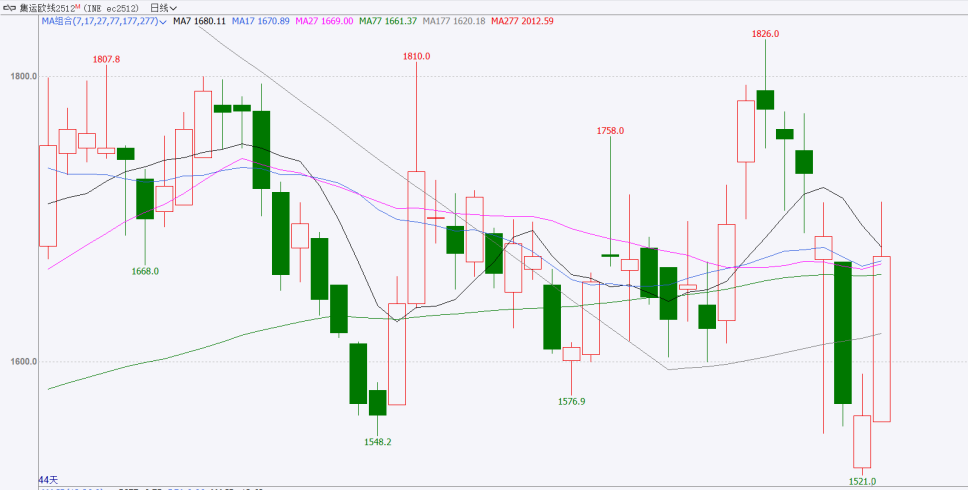

集运欧线

今日集运期市迎来情绪集中修复,航司挺价联盟化趋势初现,为现货端企稳提供实质性支撑;另一方面,中方反制相关消息释放,市场对后续贸易端预期边际改善,进一步催化情绪回暖。主力EC2512合约表现尤为强势,全天震荡上行后收于1674.1点,环比大幅上涨![]() 7.36%。

7.36%。

数据来源:文华财经、华闻期货研究所

(1)市场情绪方面,地缘与政策面消息共同影响短期预期:地缘端,当地时间10月14日卡塔尔外交部确认加沙停火第二阶段会谈已启动,局势整体缓和迹象延续。但需注意,此前市场对“红海复航、运力过剩”的偏弱预期已充分交易,当前局势缓和更多是“预期兑现”而非新增利空,远月合约上方的地缘压制压力已明显缓解。政策端则释放利多信号:今日商务部宣布对韩华海洋株式会社旗下5家美国相关子公司采取反制措施,该举措或对相关航运产业链格局产生边际影响,叠加市场对贸易端政策的关注,短期对集运期市情绪形成一定利多扰动,进一步助力市场从前期悲观氛围中修复。

(2)即期报价呈现“局部微调但整体挺价”的分化特征,叠加航司11月宣涨动作密集,对集运期市形成分层利多支撑:即期端,10月下旬航司报价虽稳中有降(如YML将大柜FAK报价下调至1700美元,为当前市场最低),但从整体均值看,欧线10月下旬运价均值约1870美元/大柜,且多数航司仍维持挺价基调——局部降价更多是中小航司争夺货量的阶段性动作,头部航司未出现大规模跟跌,短期对近月合约(如EC2510)的情绪支撑依然明显,缓解了市场对现货持续崩盘的担忧。更关键的利多来自11月运价宣涨:达飞轮船已官宣,自11月1日起亚洲至北欧航线运价上调至1500美元/小柜、2600美元/大柜,且近期航司端宣涨11月报价的动作陆续增加。由于EC2512合约对应11-12月传统出货旺季,航司集中宣涨直接契合合约的“旺季属性”,为其注入明确利多驱动。后续需重点跟踪中远、马士基、ONE等其他主流航司是否跟进达飞的提涨幅度,若形成联盟性挺价,将进一步夯实11月运价反弹基础,强化EC2512合约的上行逻辑。

数据来源:极羽科技

(3)最新SCFIS欧线指数发布,环比下行1.4%至1031.8点,体现的是10/6-12离港航次的实际成交价格,该指数计入2510合约交割第一期。当前2510合约保持小幅升水,更多是为后续潜在提涨落地留有空间。

数据来源:上海钢联

主力合约的核心关注焦点落在“年末航司为签订下年度长协而推动的挺价实际高度”——每年11-12月是航司与货主协商次年长协运价的关键窗口期,航司短期挺价不仅是为提振现货,更需通过现货价格锚定长协定价基础,因此挺价的“实际落地高度”直接决定12合约的估值中枢。

02

玻璃

产销近日持续低迷,政策预期降温,玻璃期货表现低迷,今日玻璃期货再度大幅下跌3.40%,收盘报1138元/吨。

数据来源:文华财经、华闻期货研究所

(1)新增产能集中投放。10月10日耀皮玻璃大连产线改造后点火复产,预计日熔量增加1200吨。尽管西南地区临近枯水期可能减产,但北方产能释放速度远超预期,截至10月9日,全国浮法玻璃日熔量稳定在16.13万吨,环比持平但同比增长3.2%。新疆、华东等地头部企业通过技术改造提升产能利用率,行业实际供应能力已突破16万吨/日关口。

浮法玻璃日熔量(吨/日)

数据来源:华闻期货研究所、钢联数据

冷修产线重启打乱供需平衡,此前市场预期9-10月将有10条产线冷修,但实际执行中仅3条产线按计划停产,部分企业因现金流压力推迟冷修。例如,沙河地区部分产线更换清洁原料计划延迟,月内仍有新点火计划。供应端收缩不及预期,导致市场对短期供需改善的预期落空。

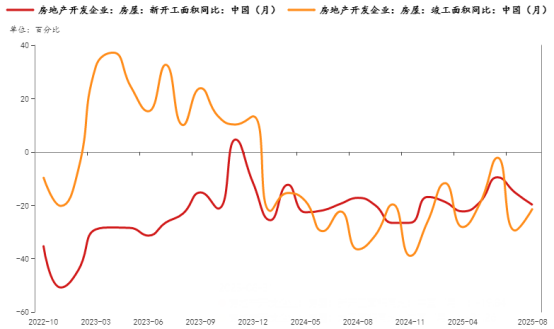

(2)内外需双弱,旺季不旺特征显著。房地产需求持续低迷,尽管销售端同比降幅收窄,但8月新开工面积同比仍降幅达19.84%,竣工面积同比下降 21.26%,显示房地产行业仍处于“保交楼”为主的被动去库阶段,对玻璃的实际需求尚未启动。

房地产开发企业房屋新开工&竣工面积同比(%)

数据来源:华闻期货研究所、钢联数据

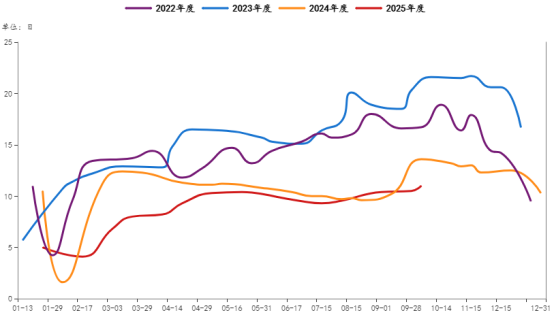

短期需求受天气压制,国庆假期期间北方连续阴雨天气导致企业出货受阻,主流地区产销率持续低迷,全国深加工样本企业订单天数均值11.0天,环比+4.9%,同比-19.0%。深加工持有订单多数仍集中在7天附近居多,增量仍以工程订单为主,工程订单排期15-30天集中,部分60天,需求改善幅度有限。钢联统计显示,华北市场弱势运行,沙河市场仍是中游低价货源成交为主,工厂出货偏弱,市场观望心态浓厚。东北市场持稳为主,厂家出货尚可;华东市场大稳小动,窄幅整理为主,江苏个别企业价格下滑,多数趋稳,需求跟进偏弱,叠加外围低价货源冲击,当地企业出货受限。华中市场今日多数企业价格持稳,湖北个别企业为促进出货,价格下调40元/吨。

主产区浮法玻璃产销变化(%)

数据来源:产业端提供

下游企业玻璃深加工订单天数(日)

数据来源:华闻期货研究所、钢联数据

总体来看,季节性旺季成色不足,尽管处于“银十”传统旺季,但2025年玻璃需求呈现旺季不旺特征。

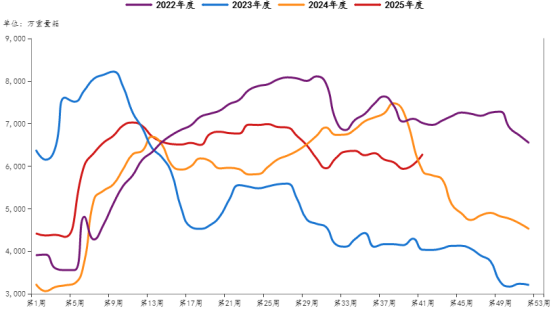

(3)库存加速累积,仓单压力压制市场情绪。厂库库存快速回升,截至10月9日,全国浮法玻璃样本企业总库存达6282.4万重箱,环比增加5.85%,库存天数升至26.7天。北方地区因降雨和假期因素库存增长尤为显著,如华北地区库存较节前增长超10%。

浮法玻璃周度样本企业库存(万重量箱)

数据来源:华闻期货研究所、钢联数据

玻璃今日大跌是供应过剩预期强化、需求修复不及预期、库存累积压力显性化以及政策预期降温共振的结果。短期内,在冷修产能未大规模释放、房地产销售未见实质性回暖的情况下,玻璃市场仍将面临供需双弱格局。需重点关注10月中下旬沙河地区产线改造进展、北方天气变化及房地产政策落地效果,若供应收缩不及预期或需求持续疲软,价格可能进一步下探。

温馨提示:投资有风险,选择需谨慎。