数据:

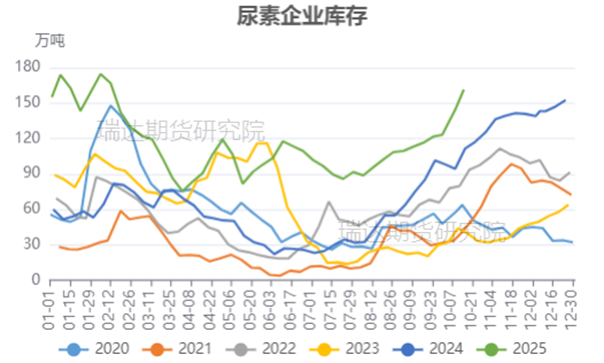

据隆众资讯统计,截至10月15日,国内尿素企业总库存量161.54万吨,较上周增加17.15万吨,环比增加11.88%。国庆假期之后北方多地连续降雨,市场交投气氛偏弱,尿素发运放缓,多数尿素企业库存增加。

看点1:

据隆众资讯统计,截至10月15日,国内尿素企业总库存量161.54万吨,较7月中旬增加75.66万吨,增幅高达88%。当前企业库存接近2月份的高点,处于2025年的高位水平。

来源:隆众资讯瑞达期货研究院

看点2:

据隆众资讯统计,截至10月15日,国内尿素企业总库存量161.54万吨,较去年同期增加49.89万吨,增幅达到44.68%。当前国内尿素企业库存为近六年同期最高水平,且远远高于过去几年同期水平。

来源:隆众资讯瑞达期货研究院

观点:

当前国内尿素企业库存整体处于高位,国庆假期期间,工厂发运流向逐渐减弱,下游提货意愿偏低,工厂库存进一步积累。长假结束以后,北方部分区域连续降水,国内尿素市场交易不温不火,收单积极性减弱,高库存使得工厂在面对新订单时议价能力极弱,只能通过降价来刺激下游采购或去库,从而形成“降价-去库不畅-再降价”的负向循环。临近储备关键节点,尿素价格却屡屡创下年内新低,多数工厂面临库存及成本面双重压力。农业需求推后,工业需求减弱,需求增速明显不及供应,供需矛盾短期内难以缓解,尿素工厂去库较难,累库趋势或仍将延续,储备需求释放进展或为价格中枢变动的关键。

温馨提示:投资有风险,选择需谨慎。