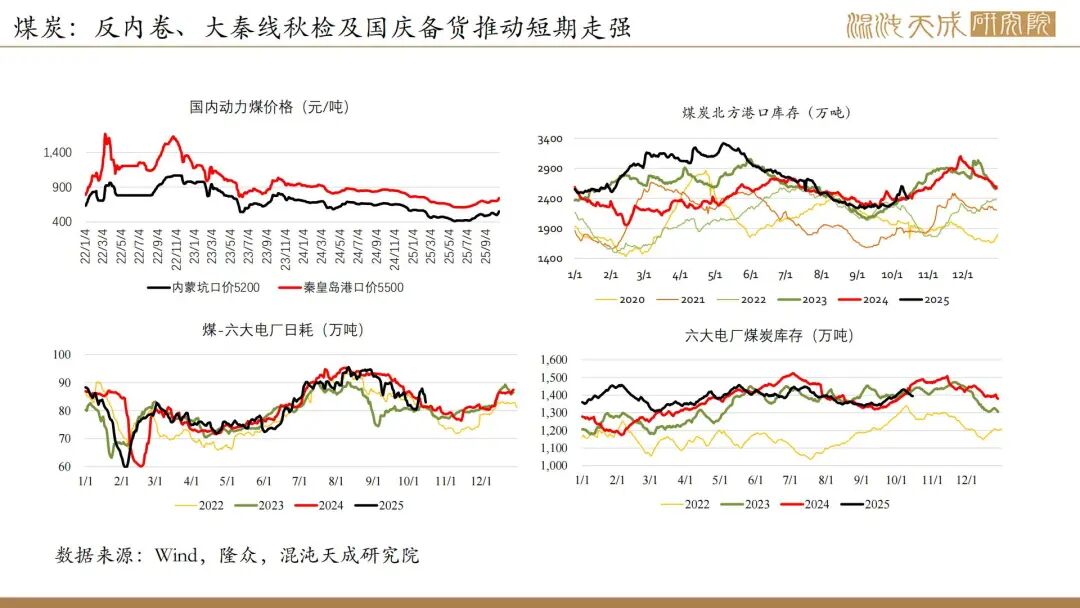

2025年10月18日能化-甲醇

再回累库弱现实,强预期仍待时间

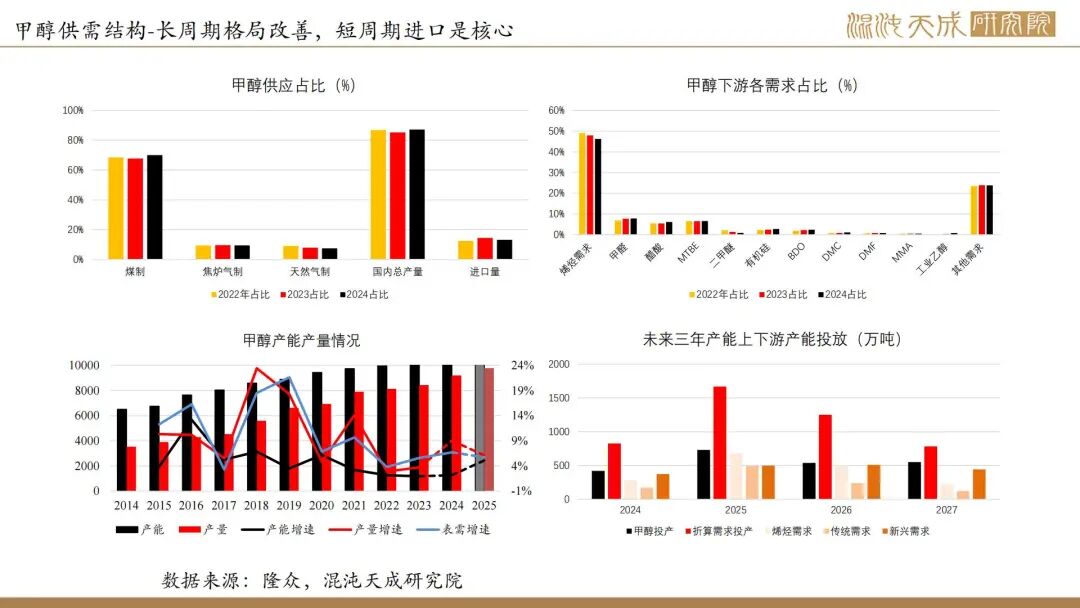

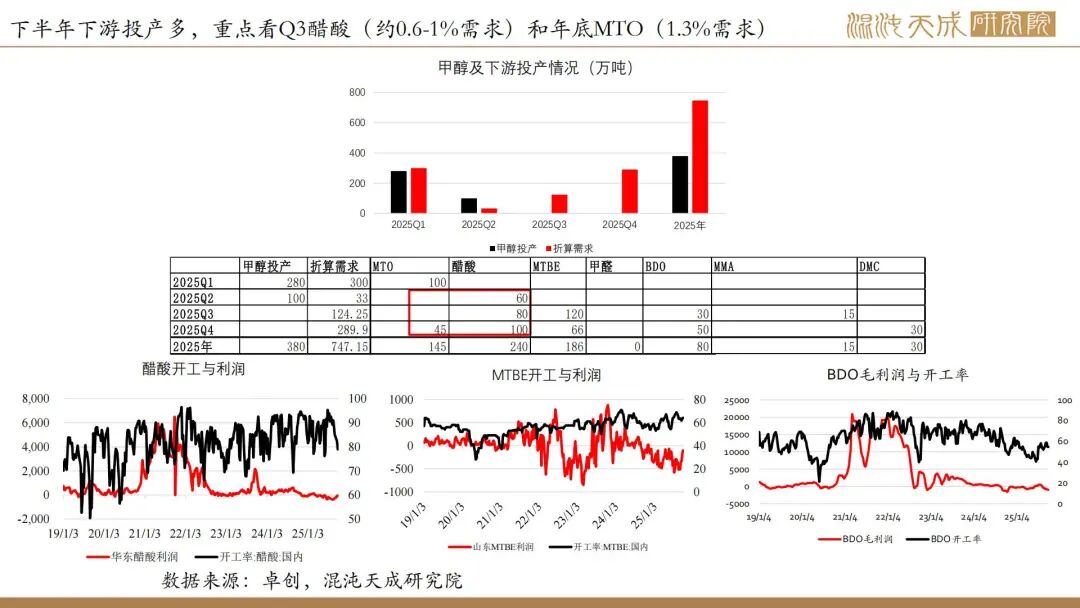

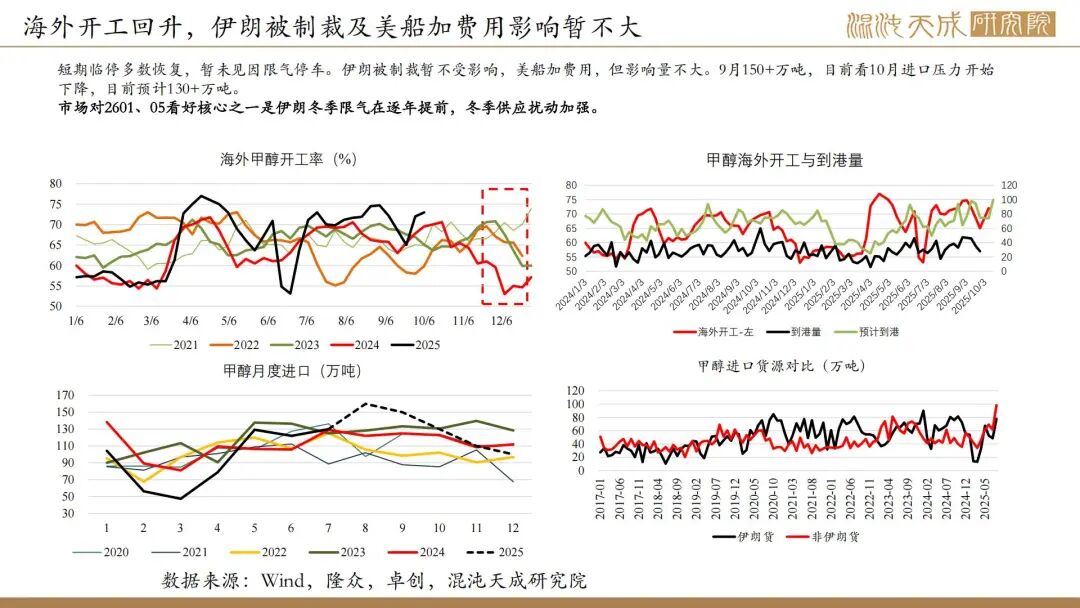

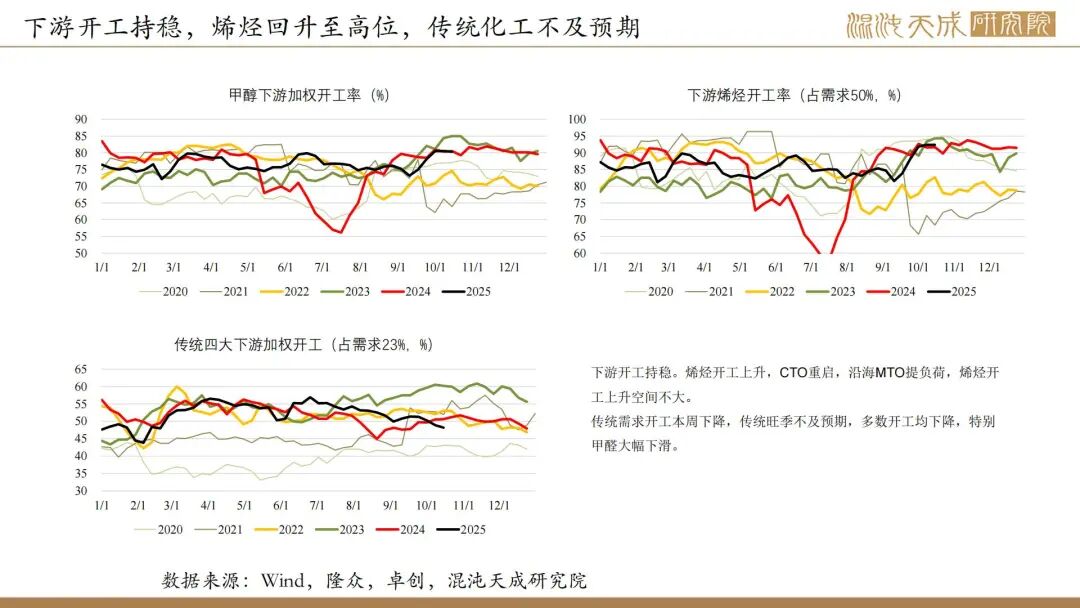

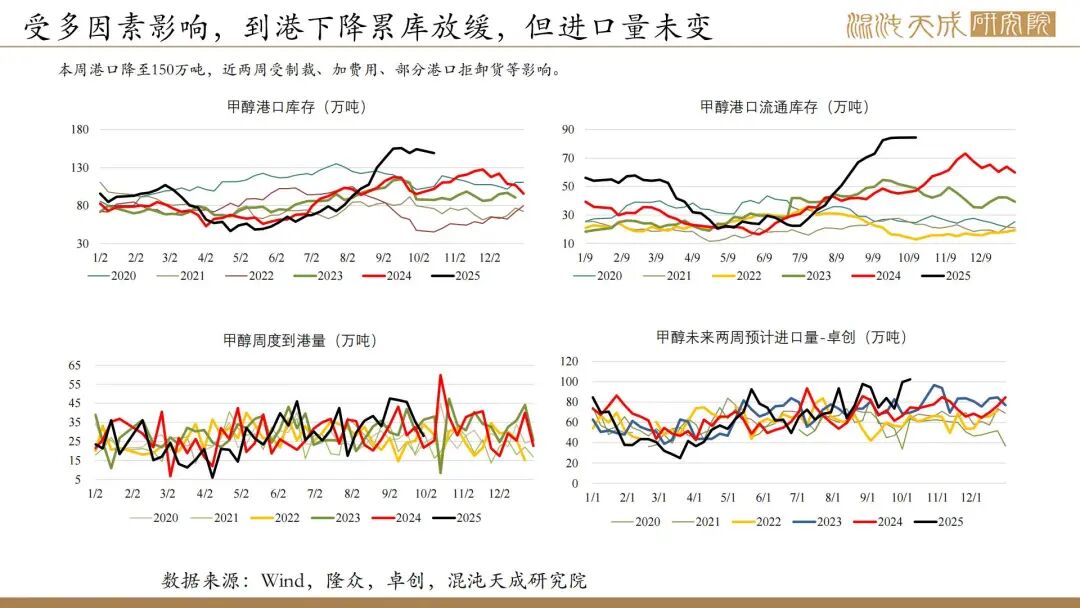

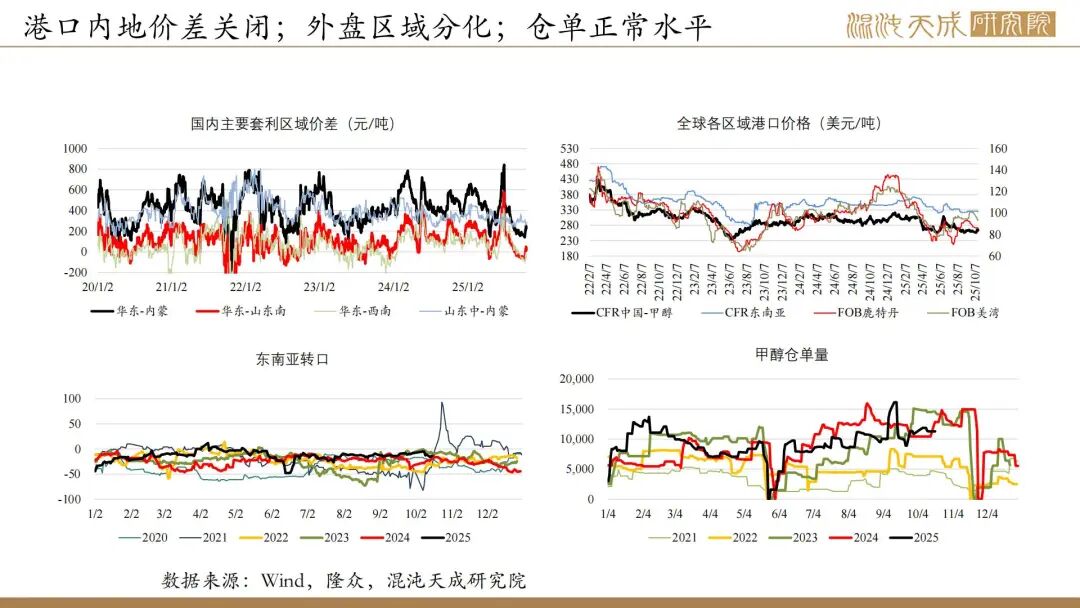

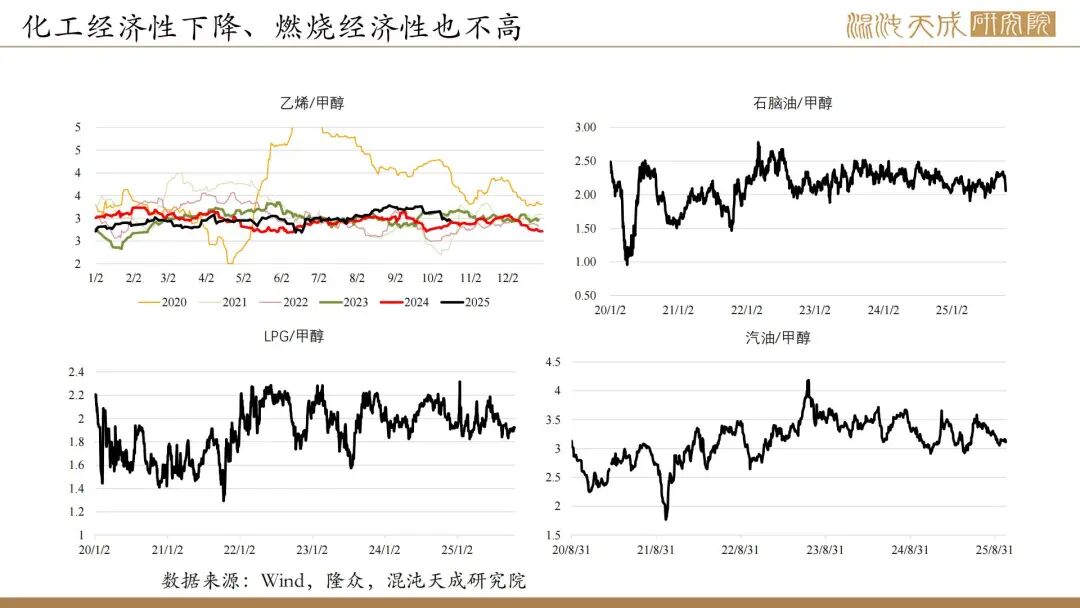

供给:国内开工上升主因CTO重启。海外短停结束开工回升,目前预计10月130+,进口未受影响,只是到港因多因素而卸货下降;冬季潜在利多是预计伊朗仍会提前限气影响进口。反内卷对甲醇真实影响暂不大,主要受煤支撑。目前伊朗被制裁(未进一步发酵)、美船加收到港费用(美船涉及化工量不大)影响不大。

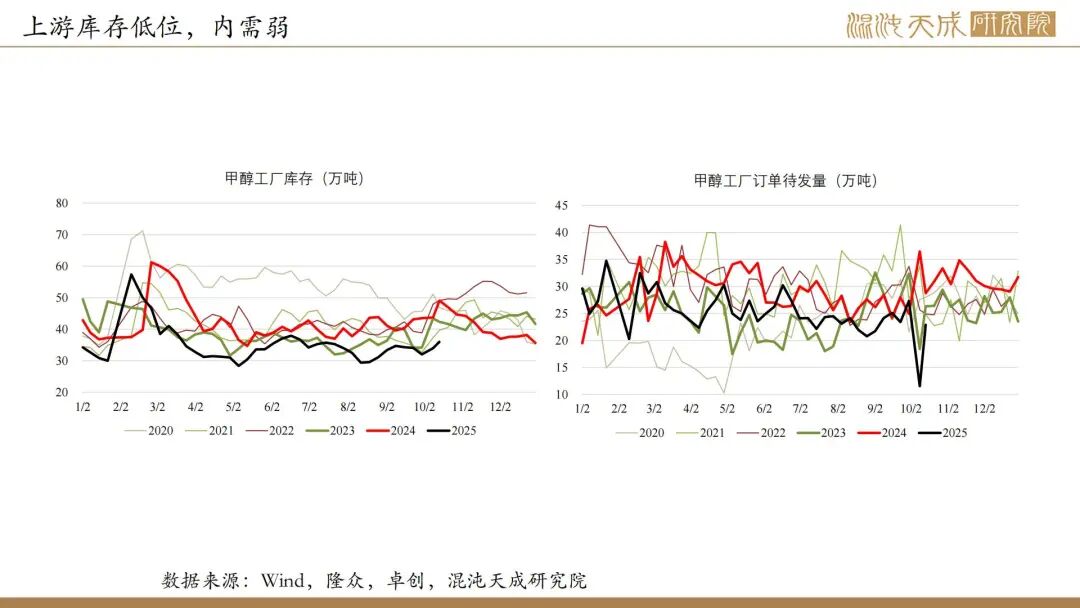

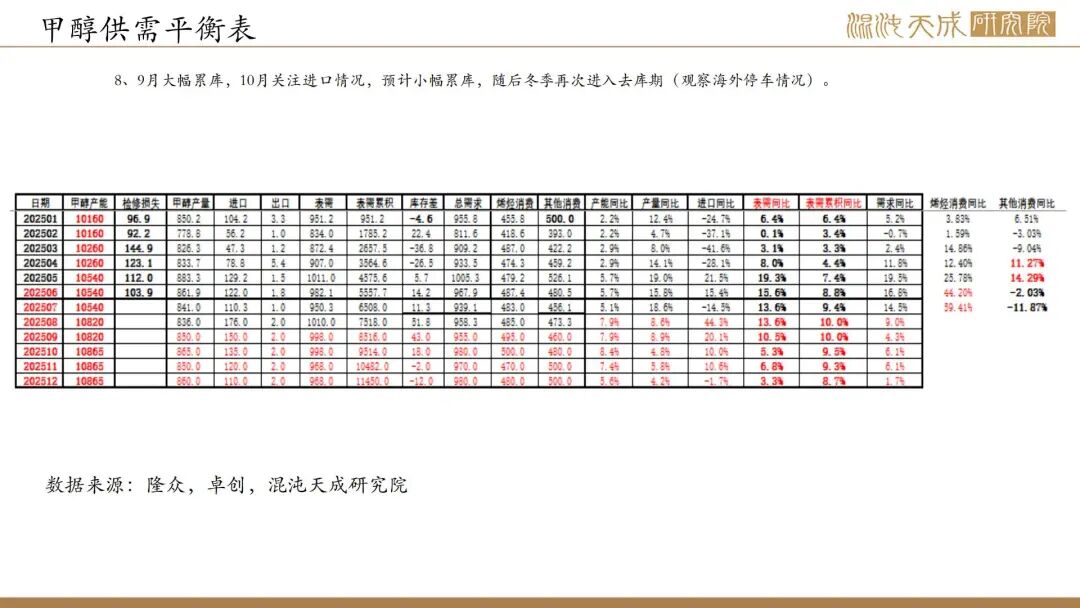

库存:节后港口库存下至150万吨,仍面临集中到港压力。工厂库存低位持稳,内需下降。目前看至10月整体累库格局不变,累库压力有所放缓。

结论:

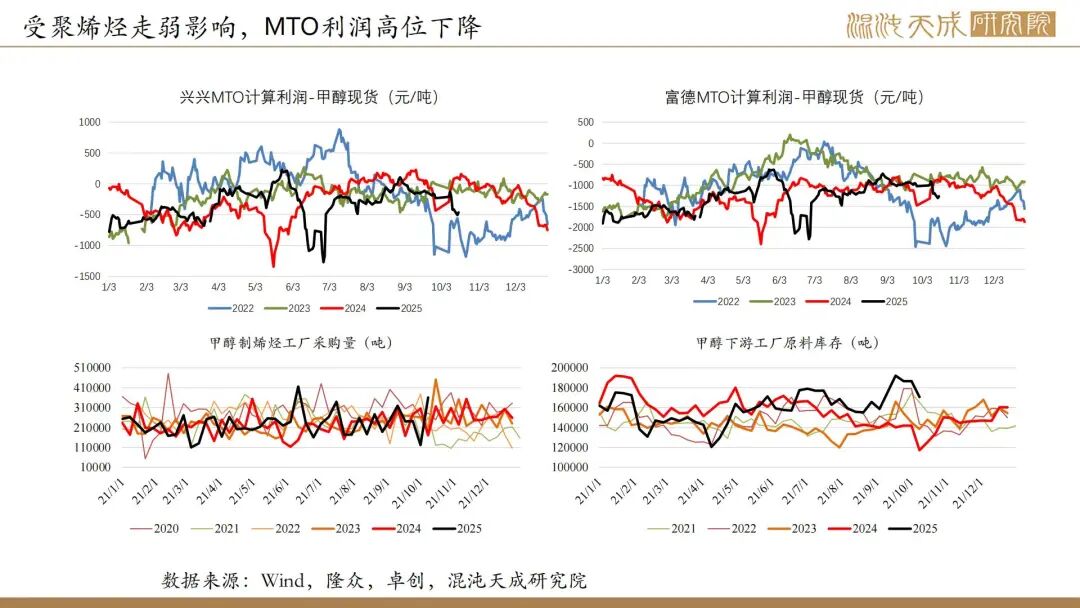

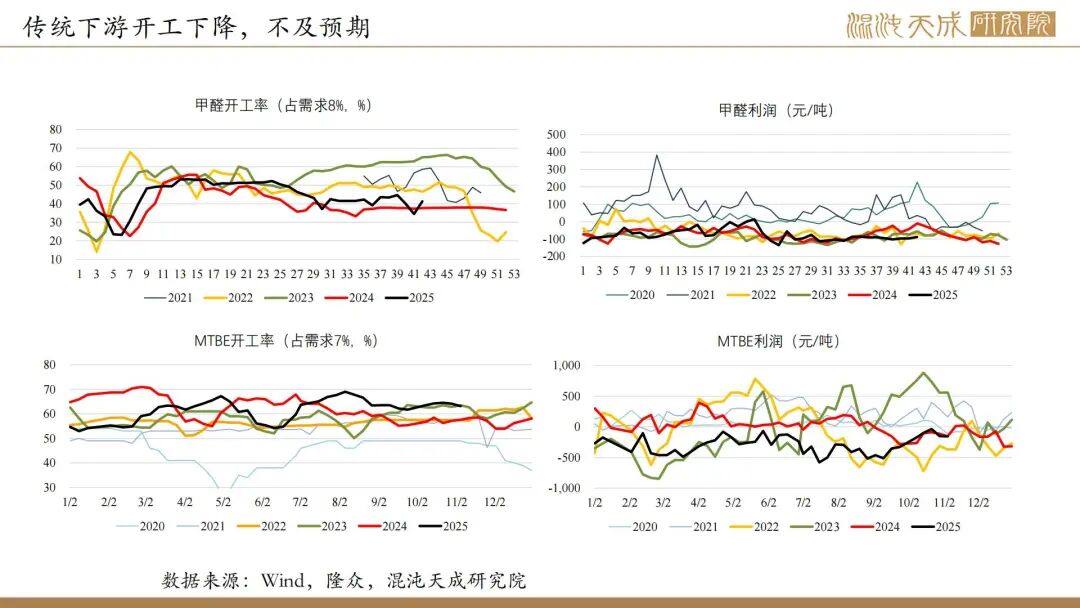

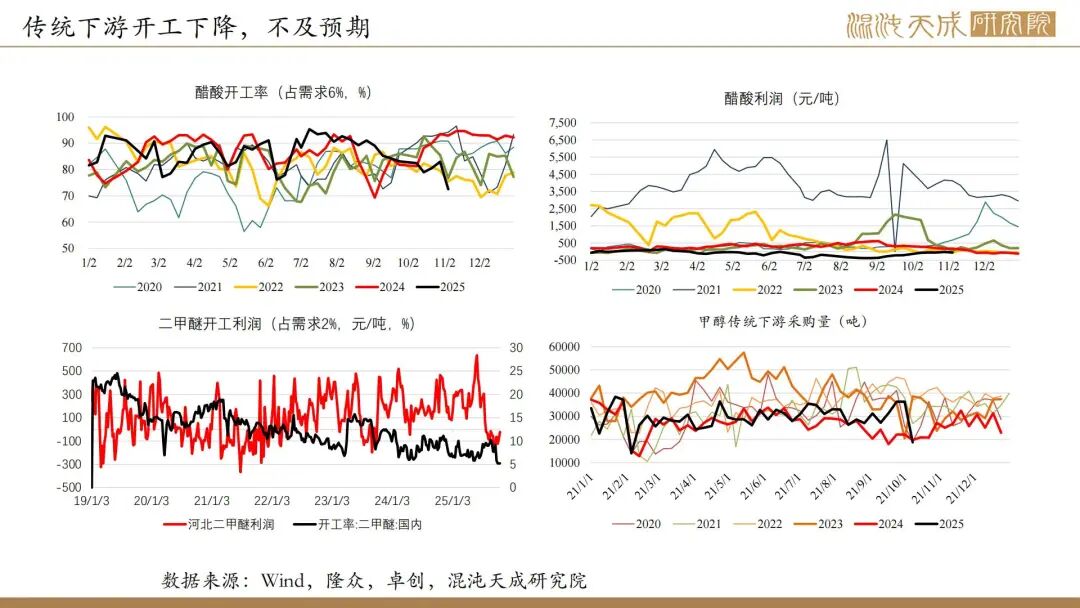

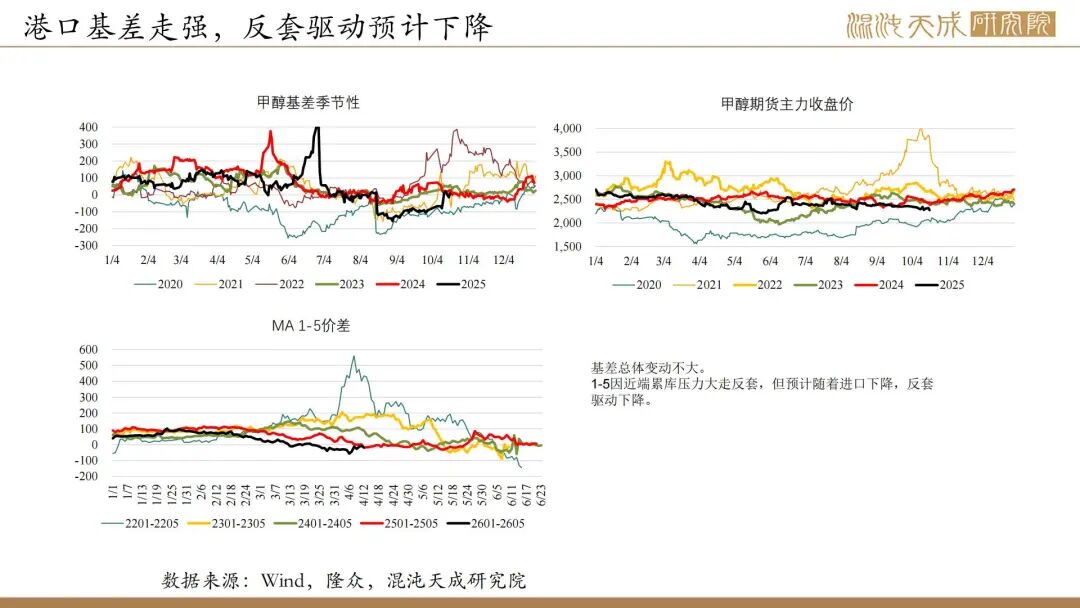

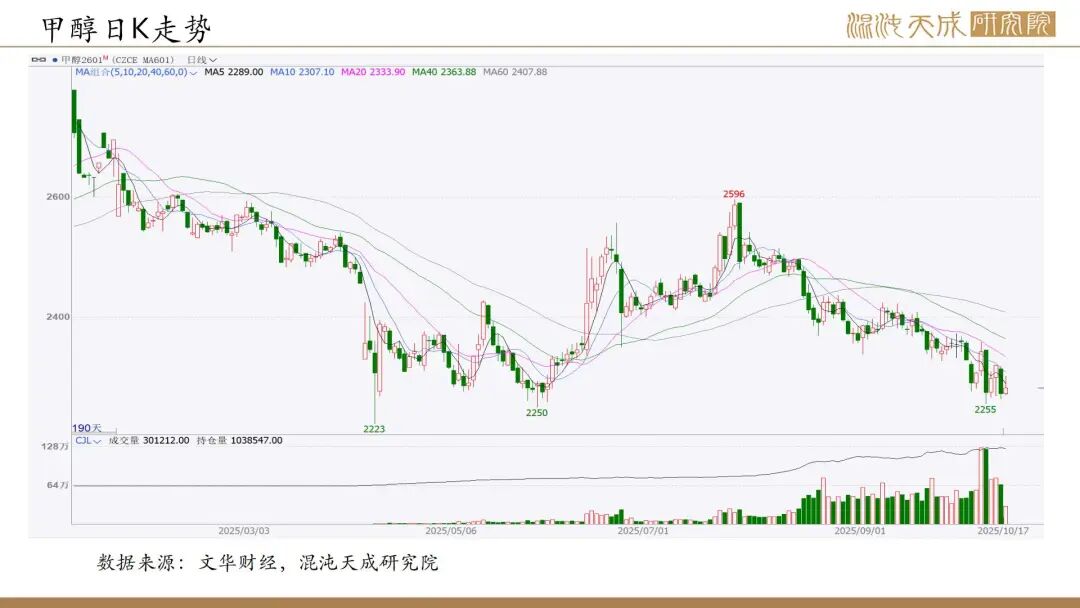

结论:10月港口预计仍将累库,但累库压力边际放缓;Q4核心看伊朗开工,其次看国内需求,结构偏多,因此01、05仍维持低多观点。短期供应扰动结束后,累库压力再次成为主要驱动,目前利空未结束。甲醇下游煤支撑,上受累库及弱需求压制,驱动暂不强。

风险提示:

风险:能源、动力煤价格大幅变化;装置异动、宏观

田大伟

Z0019933

18818236206

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

温馨提示:投资有风险,选择需谨慎。