一、焦点事件

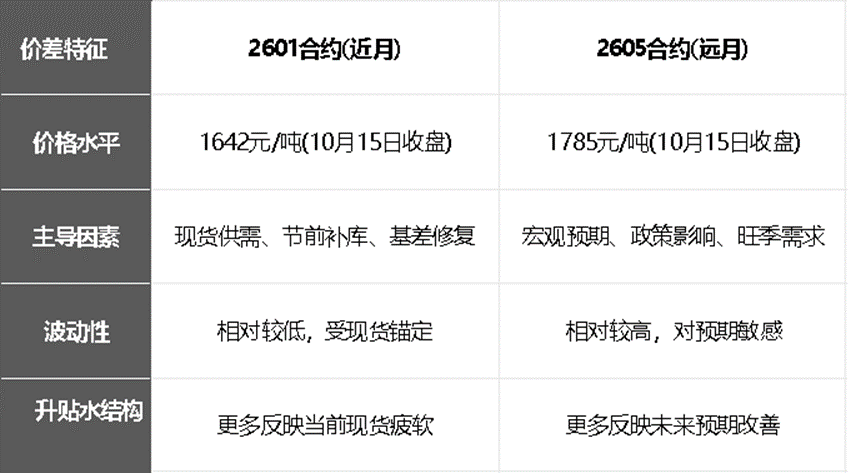

焦炭反套策略(空近月多远月)价差自7月底以来持续走扩,近月受现货压制,远月受预期支撑,两者价差最高达到155。从历史数据来看,焦炭期货的5-1价差在过去几年中呈现出明显的季节性规律。通常情况下,9-10月期间,随着下游钢厂为冬季生产进行原料备货(即“节前补库”),近月合约相对走强,价差可能阶段性收窄甚至转正。然而,今年9月的市场表现却与这一历史规律有所背离,价差持续处于远月升水状态,这背后反映的是市场对中长期供需格局改善的强烈预期。

数据来源:瑞达期货研究院

分析要点:

具体分析8-9月份的价差走势,可以发现其与现货市场情绪和宏观政策预期高度相关。9月15日主流钢厂第二轮提降落地后,期货市场![]() 却开始交易未来的利好预期,9月25日主力焦企开始提涨并得到部分钢厂接受,焦炭首轮提涨于10月1日执行。这一现货疲软与期货坚挺的背离现象

却开始交易未来的利好预期,9月25日主力焦企开始提涨并得到部分钢厂接受,焦炭首轮提涨于10月1日执行。这一现货疲软与期货坚挺的背离现象![]() ,导致近月合约受到现货拖累,而远月合约则更多反映预期改善,从而维持了较大的负价差。从基差角度看,11月之后为传统淡季,现货有回调趋势,基差总体有收敛趋势,远月升水多,未来收敛空间更大。

,导致近月合约受到现货拖累,而远月合约则更多反映预期改善,从而维持了较大的负价差。从基差角度看,11月之后为传统淡季,现货有回调趋势,基差总体有收敛趋势,远月升水多,未来收敛空间更大。

数据来源:瑞达期货研究院

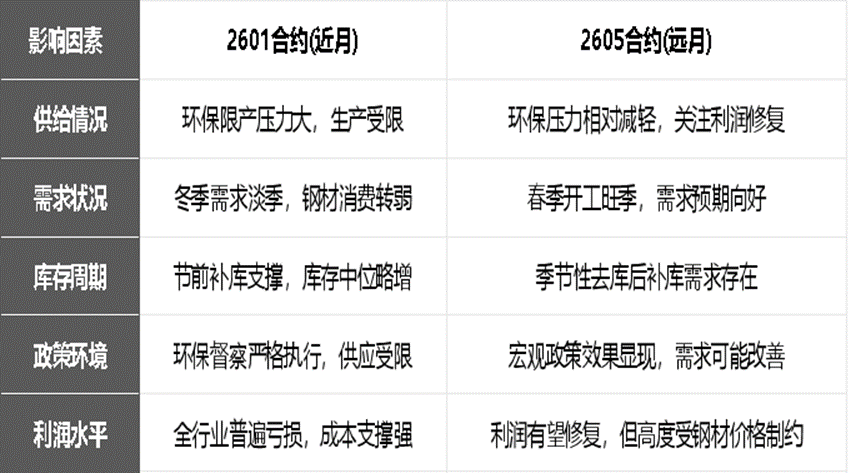

从季节性因素看,2601合约面临的供应约束通常比2605合约更为严格。从供应层面看,焦炭生产在冬季通常受到更多限制。2601合约对应的是冬季生产时段,北方地区由于环保要求、天气条件等因素,焦化企业往往面临环保限产和安全生产的双重压力。特别是近年来,环保督察力度持续加强,如山西省接到焦化行业压减产能、降低污染排放的督察反馈文件,要求严格落实整改措施这些政策在冬季采暖期执行力度通常更强,对近月合约的供应端形成刚性约束。相比之下,2605合约对应的是春季生产恢复期,环保限产压力相对减轻。

需求层面的季节性差异更为明显。2601合约处于传统冬季,尤其是北方地区建筑施工活动减少,钢材需求逐步转弱,进而影响对焦炭的需。而2605合约则对应着传统消费旺季,春季开工带动钢材需求回升,从而提振焦炭需求。特别是如果房地产市场在政策支持下逐步企稳,基建投资加快落地,可能会强化明年春季的旺季效应。不过,需要警惕的是,当前钢材市场整体表现偏弱,钢材价格上行受阻可能会抑制钢厂利润,进而通过负反馈机制传导至焦炭需求端。这种需求前景的时间差异,是导致价差呈现远月升水的重要原因。

数据来源: 瑞达期货研究院

从库存结构看,随着钢厂补库,库存从上游向下游转移,补库阶段支撑近月合约,随着补库周期结束,如果钢材需求未能如期释放,预期走弱可能对远月价格带来压力。成本因素方面,炼焦煤价格的走势对两个合约的影响也有所不同。近期炼焦煤价格快速上涨,部分煤矿上调30-150元/吨不等,成本上涨对2601合约的支撑更为直接,因为近月合约更受现货成本影响。而对于2605合约,成本支撑的力度则取决于炼焦煤价格的持续性。

数据来源: 瑞达期货研究院

数据来源: 瑞达期货研究院

二十届四中全会将于10月20日至23日在北京召开,市场对后续出台更多稳增长政策抱有期待,这些政策效果更多会在2605合约时段体现,短期支撑远期价格,但是会议过后,政策效果面临一定的时间才能落地体现,情绪过后,价格不得不面临基本面考验。反内卷政策对2605合约形成更强支撑,特别是在焦化行业普遍亏损的背景下,政策引导下的供给收缩可能加速行业利润修复,这一过程更可能体现在远月合约上。但是,未来1-2个月,焦炭更大概率迎来回落,上周市场有焦企酝酿第二轮提涨,最终提涨未能出市,当下焦炭市场不太能给焦企提供支撑提涨的底气,焦炭市场呈现供需弱平衡格局。根据往年经验,11月后北方地区环保限产力度将加大。如果今年限产力度超预期,将对近月合约供应端形成更强约束,可能推动价差收窄。2605合约的主要支撑来自于明年春季需求复苏预期,但需要区分的是,这种复苏是季节性因素带来的脉冲式反弹,还是政策效果显现带来的可持续回暖。这将决定2605合约上涨的持续性和空间,目前看,有政策效果带来的影响,但是是否需求复苏脉冲式反弹还需要明年旺季才能验证,而这中间的时间给了行情较大的演绎空间。

温馨提示:投资有风险,选择需谨慎。