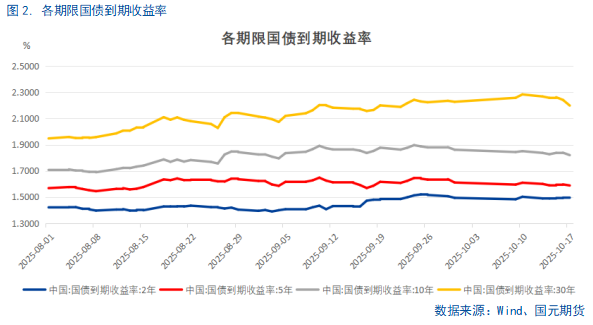

主要观点:近期贸易摩擦担忧升温,给债券利率带来了短期下行的机会,当前风险偏好的下行已经基本接近尾声。本周四中全会的正式召开给市场带来政策改善的预期,叠加24-27日马来西亚会谈的消息,市场风险偏好整体回升,国债期货![]() 市场出现不同幅度的下行。考虑到当前的利差以及情绪韧性等因素,国债利率

市场出现不同幅度的下行。考虑到当前的利差以及情绪韧性等因素,国债利率![]() 进一步下行的空间确实有限,可能需要进一步宽松货币政策的刺激。根据近期的政策表态来看,年底之前是否会出现二次降息不太确定,当前债券利率还没有定价利率的下行,如果后续贸易摩擦进一步升级,四季度基本面和房地产等方面压力持续,可能会有二次降息的可能性,若降息落地,那么债券利率下行的空间可能会大一点。结构方面关注30年国债与10年期的利差,当前30年现券收益率已经回升至1年前水平,30年-10年国债利差也回升至近两年高位,考虑到配置需求仍在,当前超长期国债的价值已经有所显现。

进一步下行的空间确实有限,可能需要进一步宽松货币政策的刺激。根据近期的政策表态来看,年底之前是否会出现二次降息不太确定,当前债券利率还没有定价利率的下行,如果后续贸易摩擦进一步升级,四季度基本面和房地产等方面压力持续,可能会有二次降息的可能性,若降息落地,那么债券利率下行的空间可能会大一点。结构方面关注30年国债与10年期的利差,当前30年现券收益率已经回升至1年前水平,30年-10年国债利差也回升至近两年高位,考虑到配置需求仍在,当前超长期国债的价值已经有所显现。

策略:考虑到当前利差和情绪韧性等因素,国债利率进一步下行空间有限,当前现券收益率还没有定价利率的下行,年底之前是否会出现二次降息不太确定,但超长端国债的价值可能开始显现,当前30年现券收益率已经回升至1年前水平,30年-10年国债利差也回升至近两年高位,10月可能存在机会。

一、 周度复盘

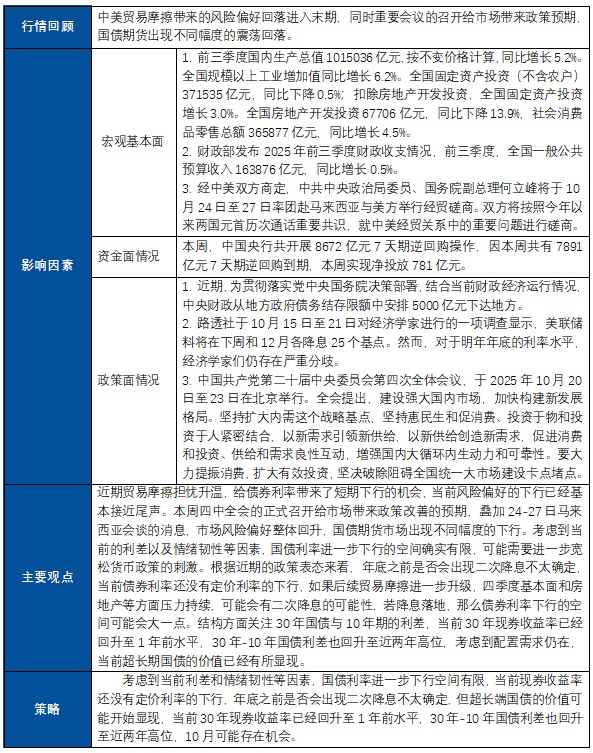

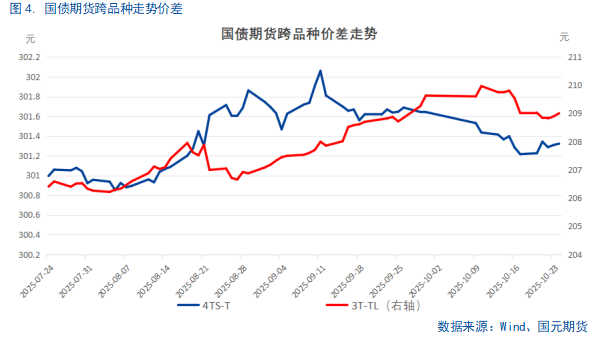

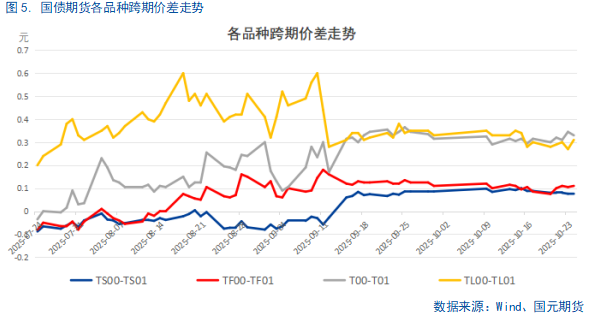

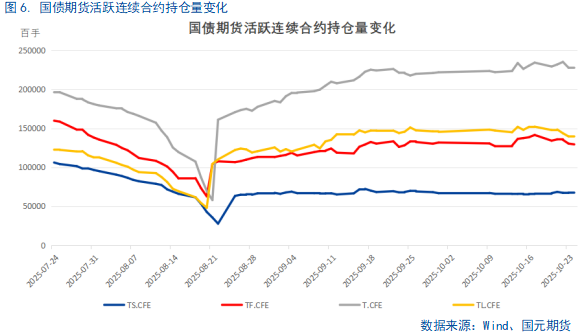

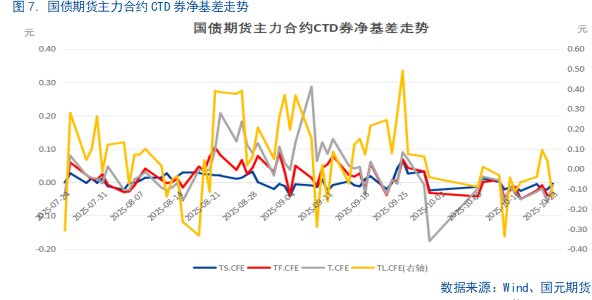

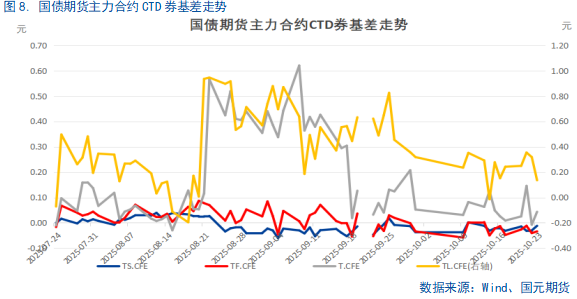

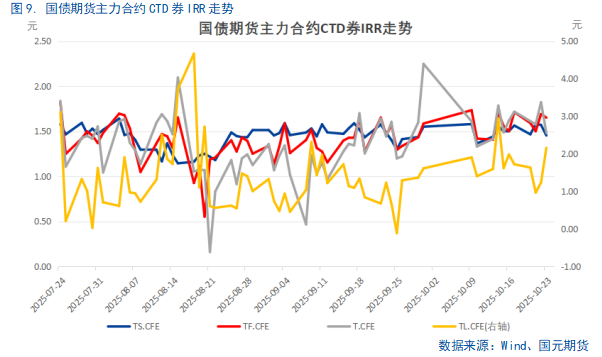

二、国债期货指标

三、主要影响因素

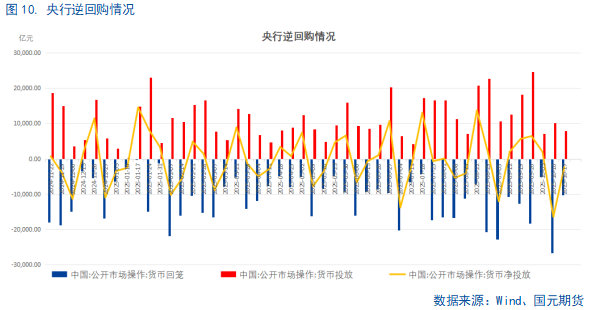

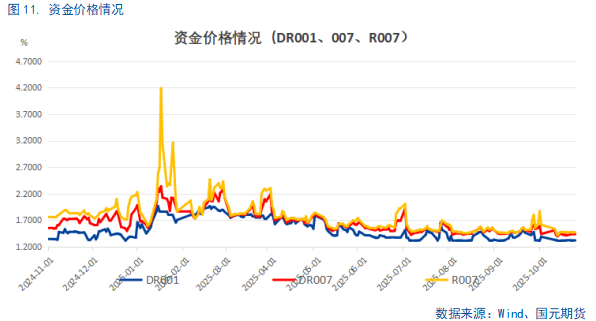

3.1

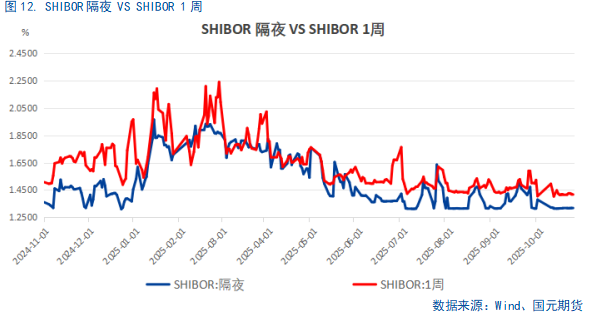

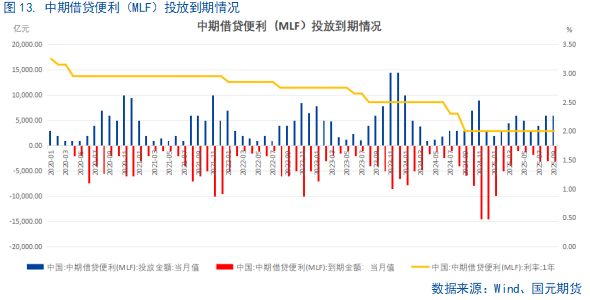

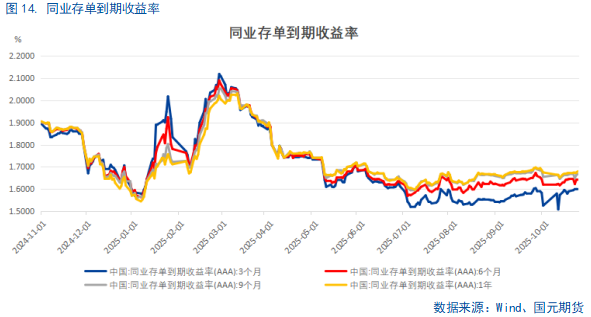

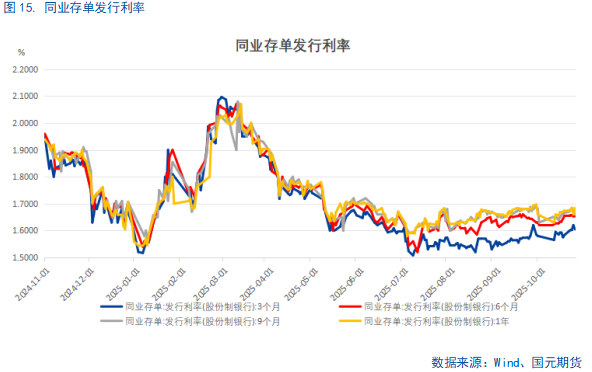

资金面情况

3.2

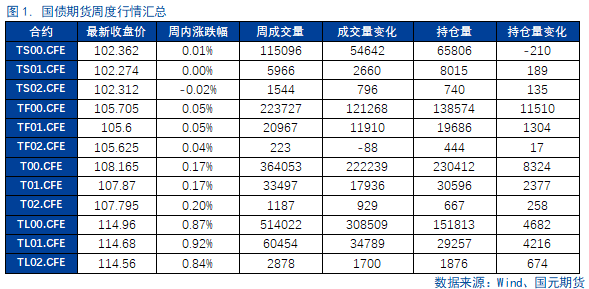

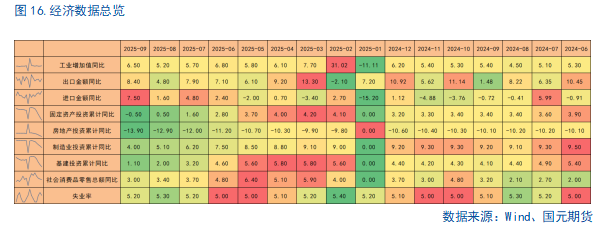

宏观基本面情况

写作日期:2025年10月24日

分析师

期货从业资格号:F03129173

投资咨询资格号:Z0020307

联系电话:010-84555194

温馨提示:投资有风险,选择需谨慎。