光伏市场概述

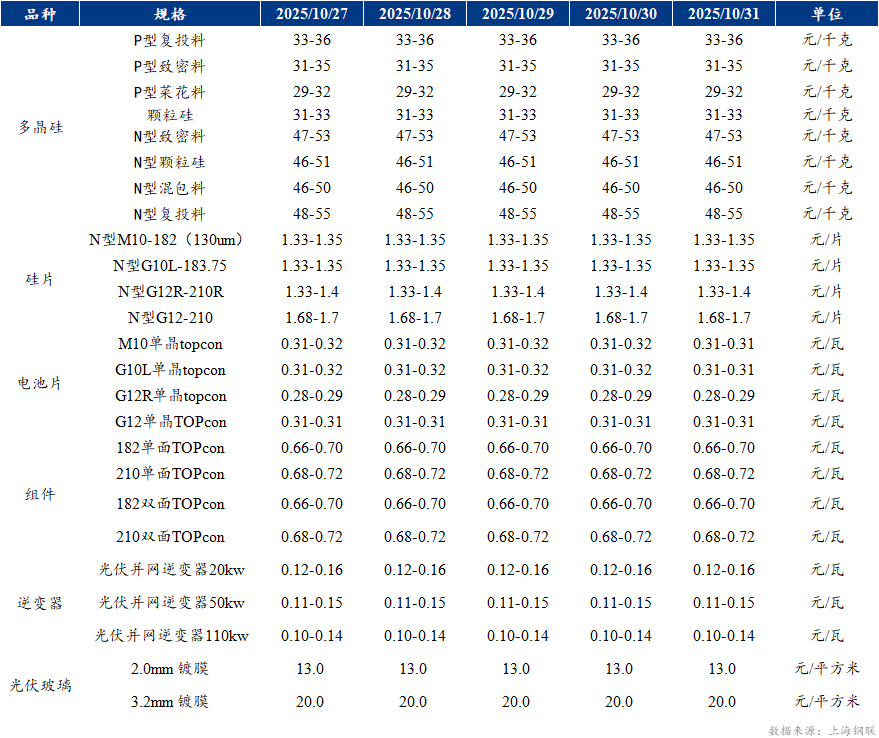

1.1 多晶硅:产出高位 价格坚挺

多晶硅市场延续供需双弱局面,价格整体维稳,买卖双方僵持博弈。尽管头部企业N型致密料报价坚挺于55元/千克,但实际新单批量成交稀少,市场观望情绪浓厚。部分厂家为促成交,零星特规订单价格已下探至49-50元/千克,颗粒硅价格亦在49-51元/千克区间,低位价格出现松动。供给端,据Mysteel调研了解,10月国内硅料产量超13万吨,导致行业整体库存有所攀升,且下游拉晶厂库存高企,采购仅维持刚需,库存压力持续累积。

1.2 硅片:上行空间有限 价格松动下行

光伏硅片市场在整体维稳中显现局部松动,不同尺寸价格走势分化显著。183N受印度需求回落及国内偏好大尺寸导致其价格支撑减弱,部分成交已跌落至1.33-1.35元/片区间。210RN市场则更为疲软,尽管一线大厂仍坚守1.40元/片的报价,但二三线企业为去库存,报价已降至1.33元/片,市场甚至出现更低位的成交价格。而210N硅片受国内集中式项目需求拉动,下游拉货积极,成交活跃![]() ,价格维持坚挺,主流报价稳定在1.68-1.70元/片。

,价格维持坚挺,主流报价稳定在1.68-1.70元/片。

1.3电池片:价格全面走弱 11月需求衰退初现

光伏电池片市场延续显著的尺寸分化格局。210N受四季度国内集中式项目需求支撑,供需关系偏紧,价格维持坚挺,主流成交价稳定在0.31元/瓦。而183N与210RN电池片价格持续承压。183N在海外需求出现小幅回落,叠加国内厂家低价抢单,导致其价格出现松动,成交重心向0.31元/瓦下移。210RN市场则持续低迷,供过于求局面未改,价格继续小幅下探,主流区间降至0.28-0.29元/瓦,二三线厂商多在区间低位成交,后续仍有松动风险。

1.4组件:高功率组件溢价走强 整体需求走弱趋势难改

光伏组件市场整体维稳,主要因为终端需求疲软,价格传导不畅。当前市场以消化前期订单为主,新签订单能见度有限,市场需求呈现明显分化,高功率组件需求旺盛,尤其在集中式项目中,部分大尺寸高功率版型因集采项目释放需求而表现突出。受此带动,210N组件价格出现涨势,部分企业报价已上调至0.72-0.75元/瓦。相比之下,常规版型组件库存高企,需求清淡,价格多集中在0.64-0.68元/瓦,出货困难。

本周价格走势:

本周均价涨跌幅一览:

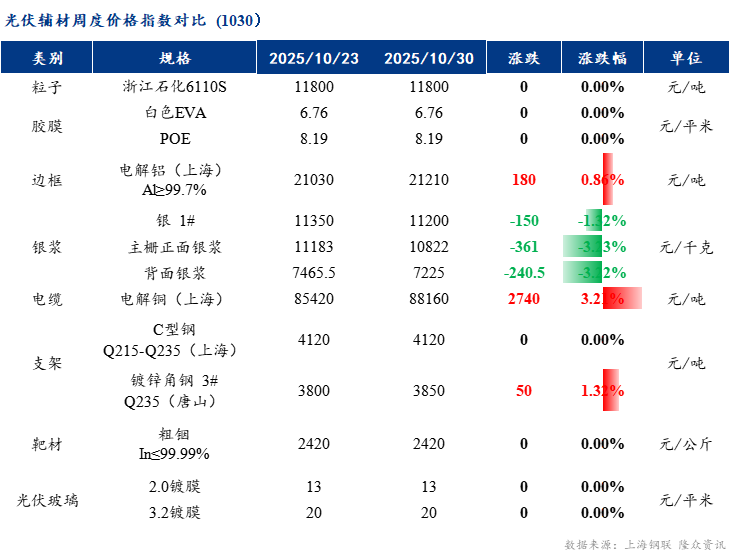

光伏辅材价格

3.1 辅材周度价格

温馨提示:投资有风险,选择需谨慎。