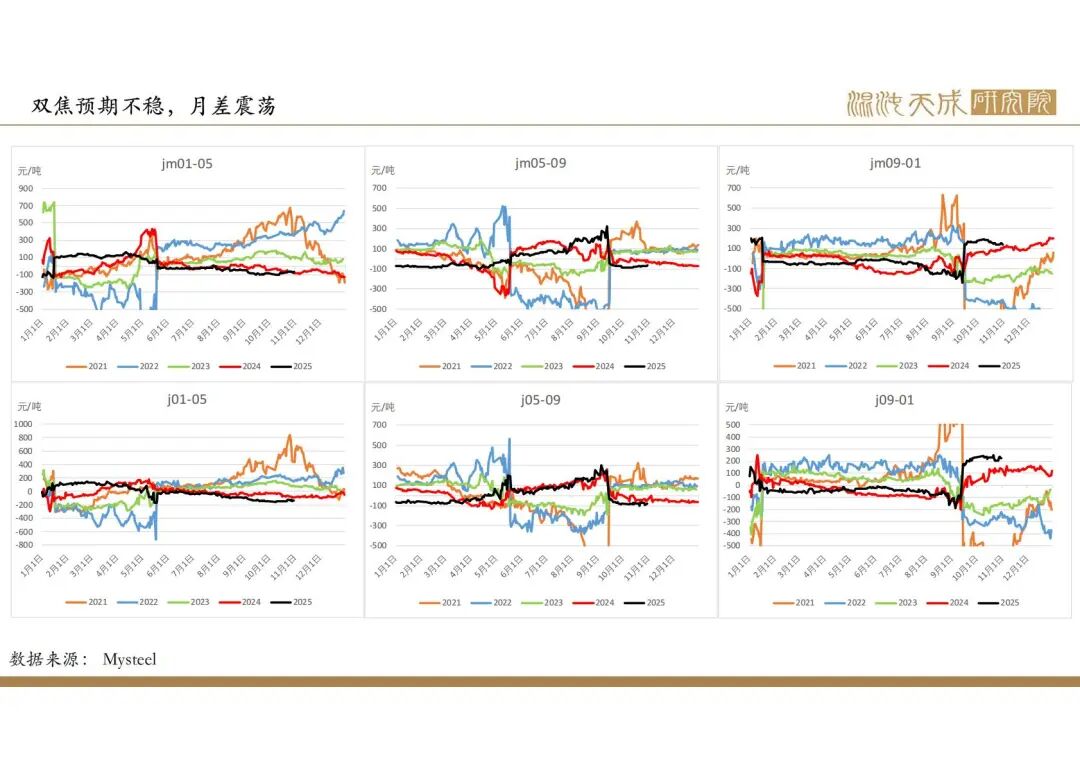

2025年11月1日双焦

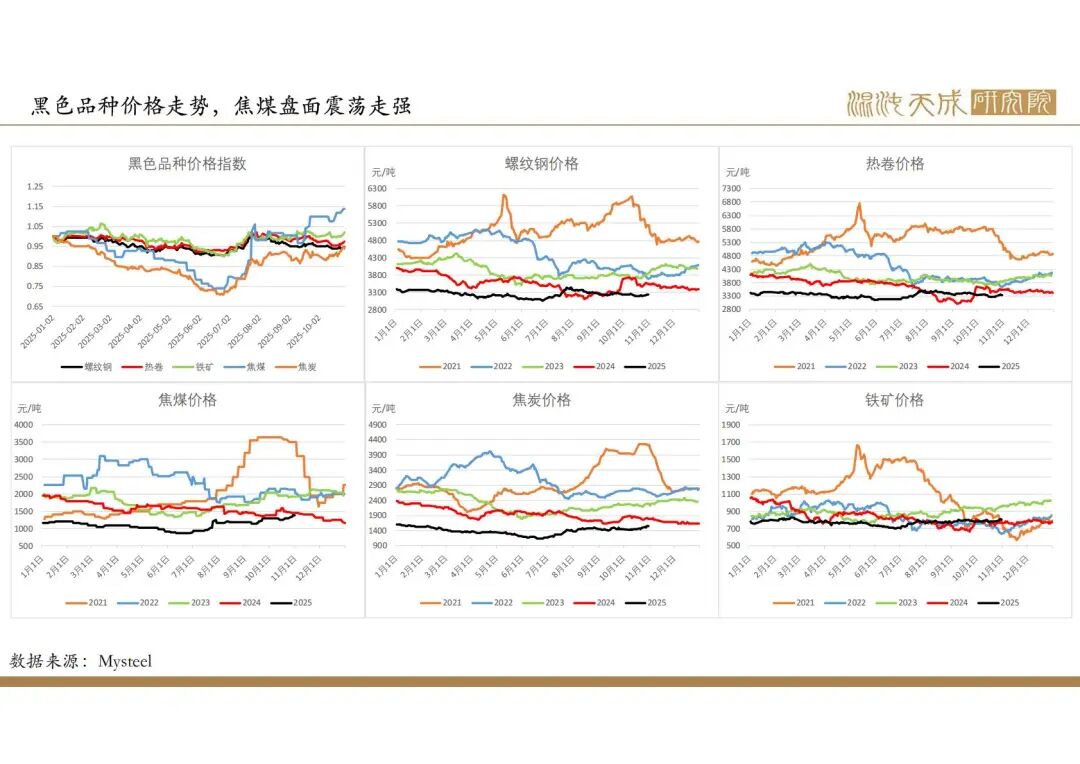

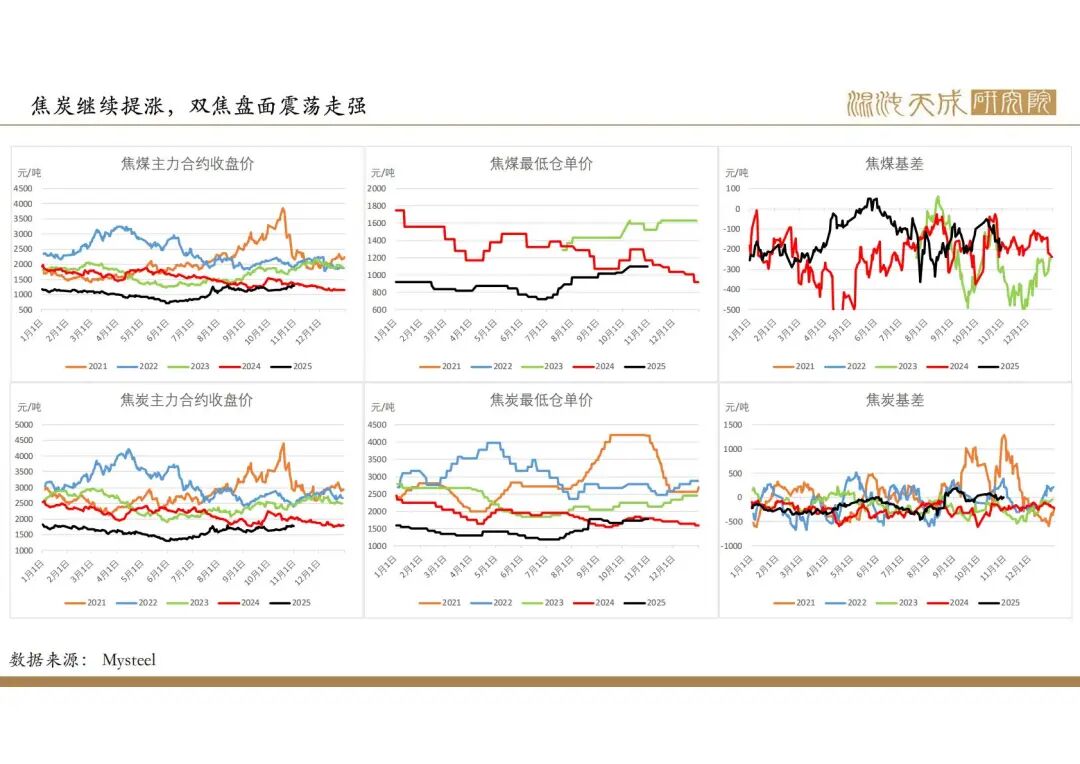

焦炭开启第三轮提涨,双焦盘面涨至前高

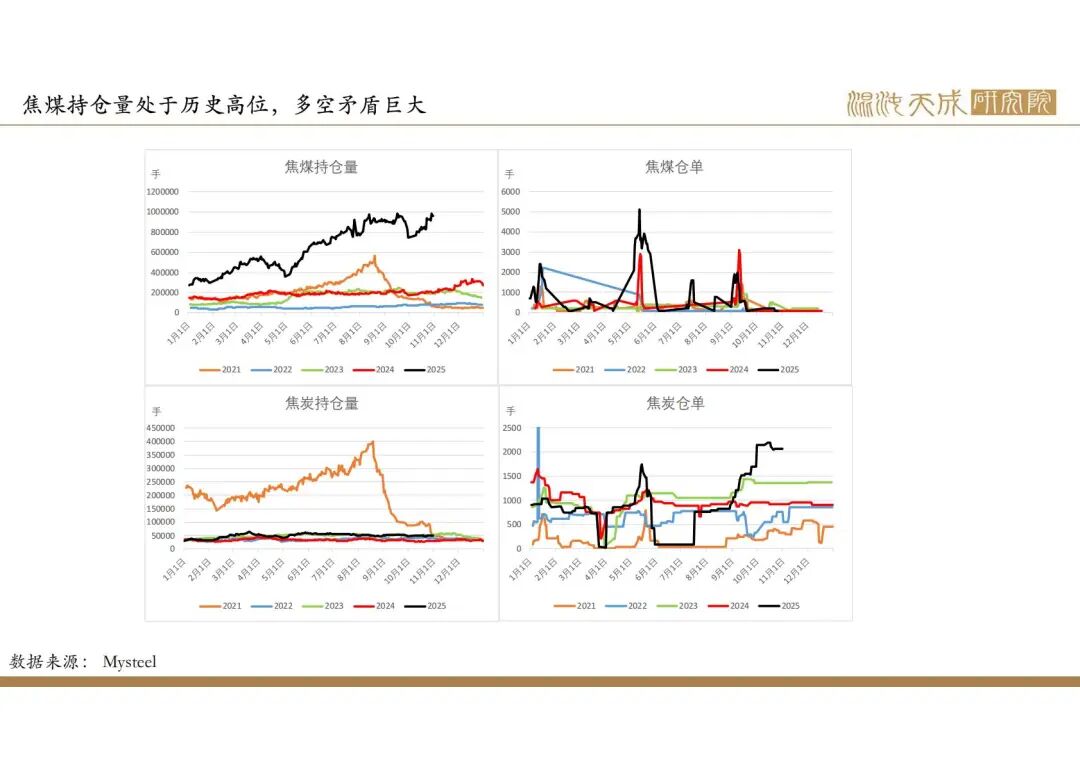

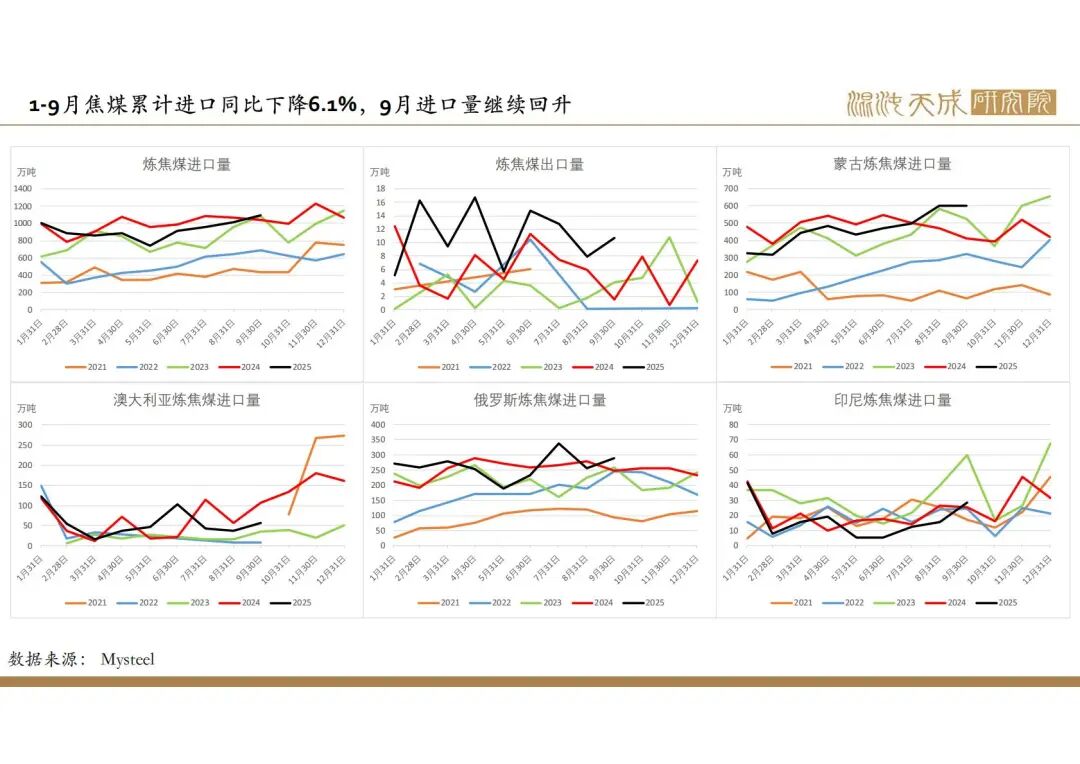

供给:

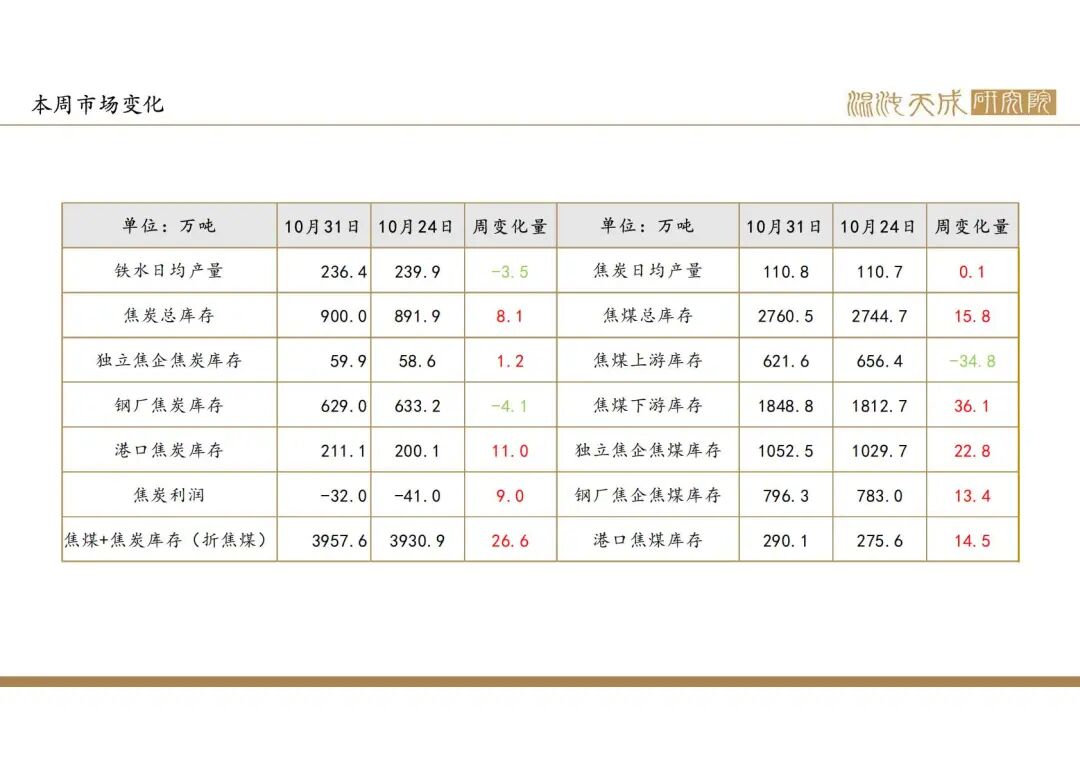

本周钢联焦煤日均产量75.8万吨,环比-0.4%,同比-2.7%。汾渭焦煤产量下降,同比-5.6%。焦炭日均产量110.8万吨,环比0.1%,同比-2.4%,焦炭利润一般,开启第三轮提涨。

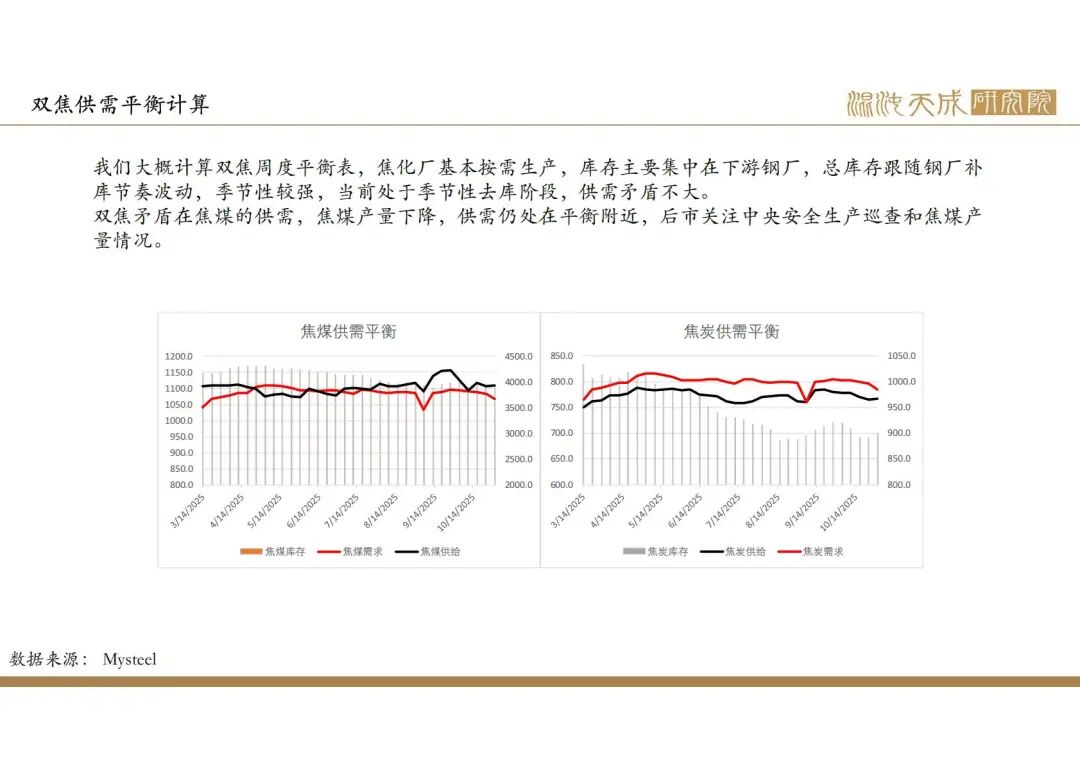

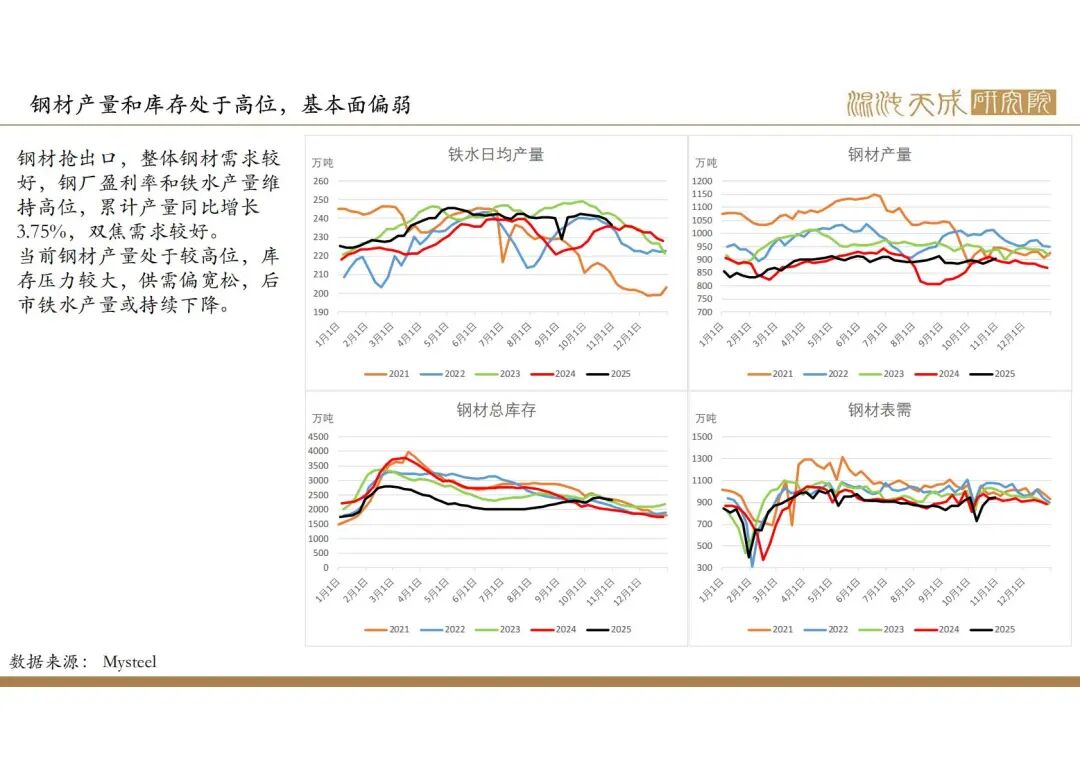

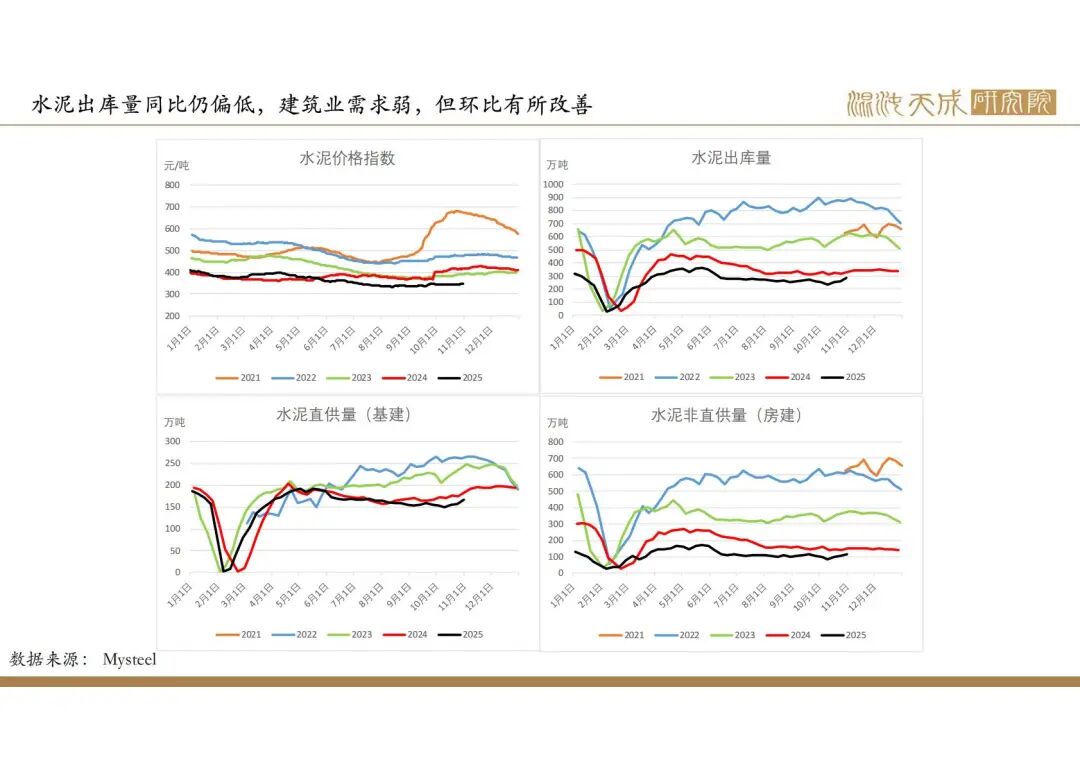

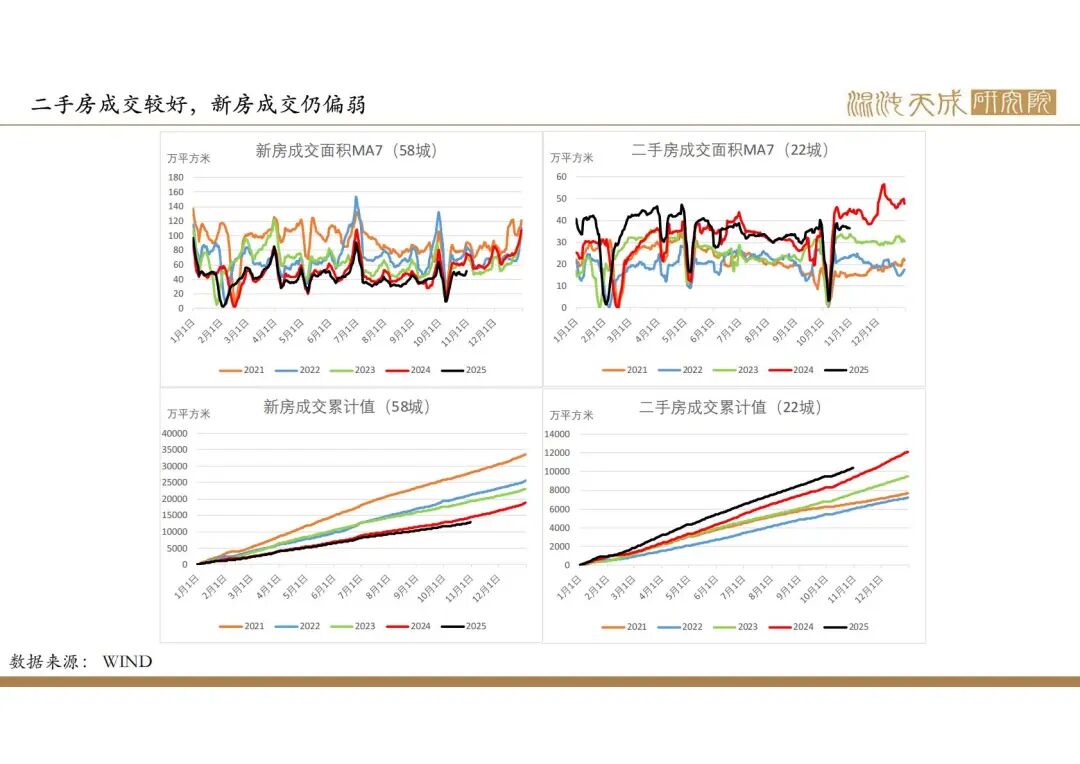

需求:

2025年政府政策主线在于化债和促消费,国内建筑业需求偏弱,但出口增速较高,钢材整体需求较好,但钢材产量和库存处于较高位,企业利润下降,后市有一定减产预期。焦煤产量低位运行,中央安全生产巡查或对煤矿影响较大,供需基本平衡。

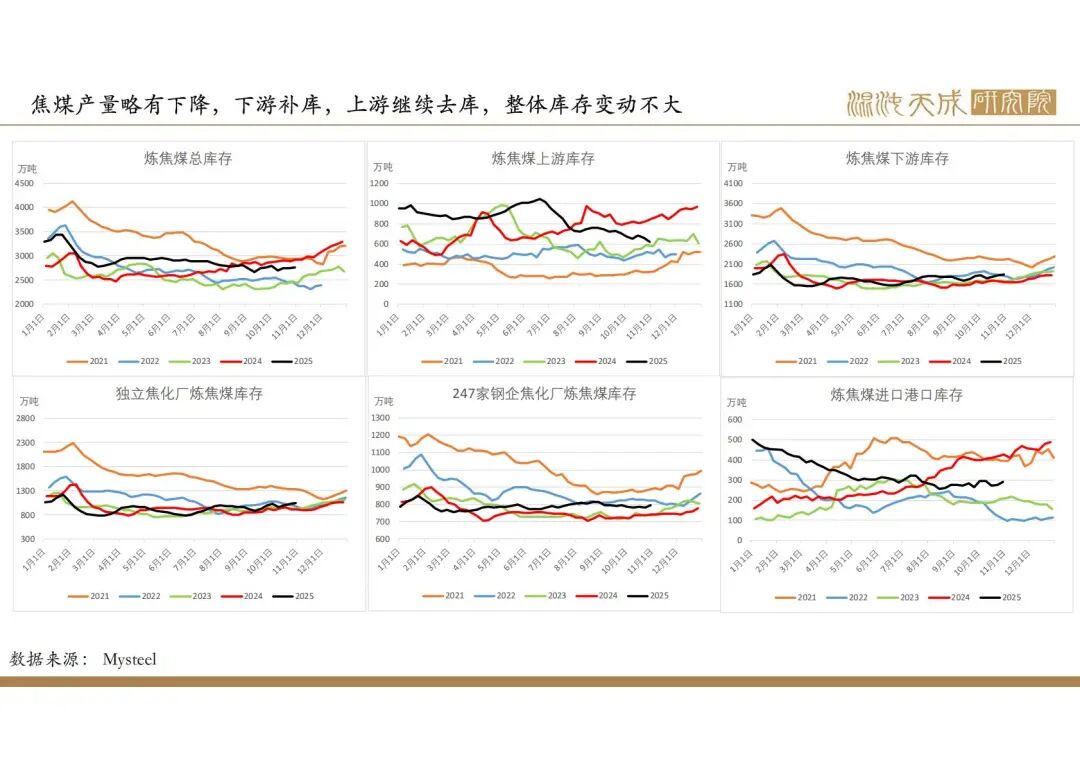

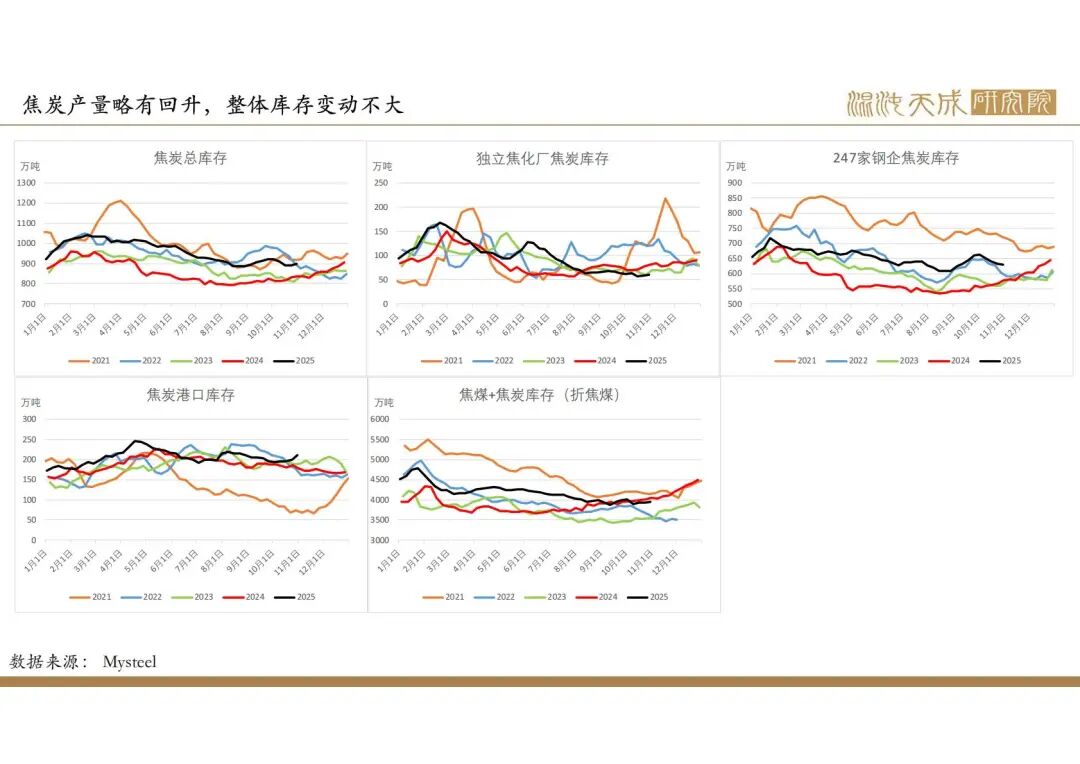

库存:

本周焦煤总库存2745万吨,环比0.6%,同比-5.6%,焦煤产量略下降,下游补库,上游去库,整体库存变动不大。焦炭总库存892万吨,环比0.9,同比7.4%,下游消耗自有库存,总库存变动不大,仍处于中高位,下游库存较充足。

总结:

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,但当前政策反内卷,市场由政策主导。

当前矛盾:中央安全生产巡查工作即将开展,煤炭产量或将持续受到影响,动力煤和焦煤产量维持较低位,煤矿库存持续下降,市场成交较好,现货价格持续上涨,盘面上涨至前高。煤炭是反内卷政策落实最好的行业,煤价仍是政策主导,政府更倾向于煤价稳定,我们预期煤价将在一个合理区间运行,焦煤区间可能在1100-1350,目前焦煤主力合约已上涨至前高,远月突破1400元/吨,继续上涨可能让控产政策放松,建议逢高空,重点关注政策和焦煤产量变化,根据实际情况操作。

观点:偏空。

联系人:马志攀

18939716809

F3070998

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

温馨提示:投资有风险,选择需谨慎。