核心观点

估值:现货中性,盘面估值中性略低

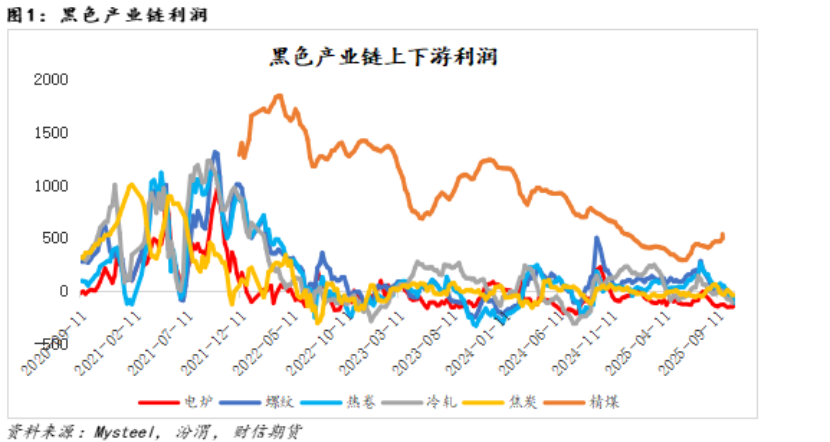

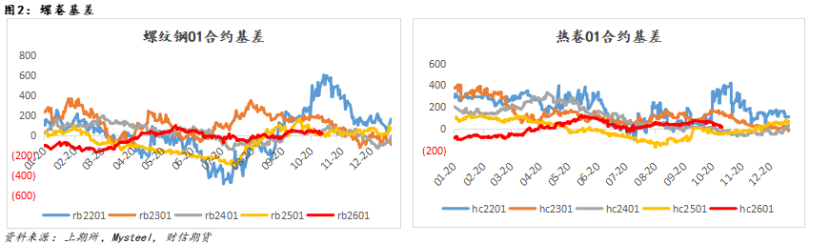

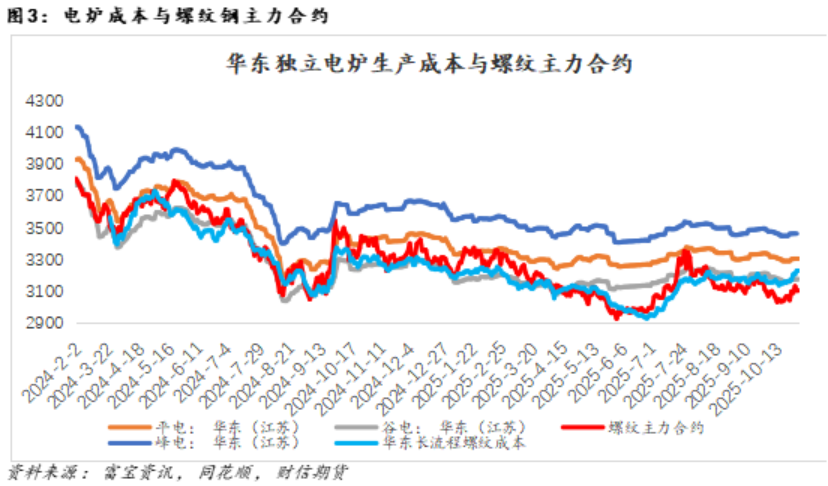

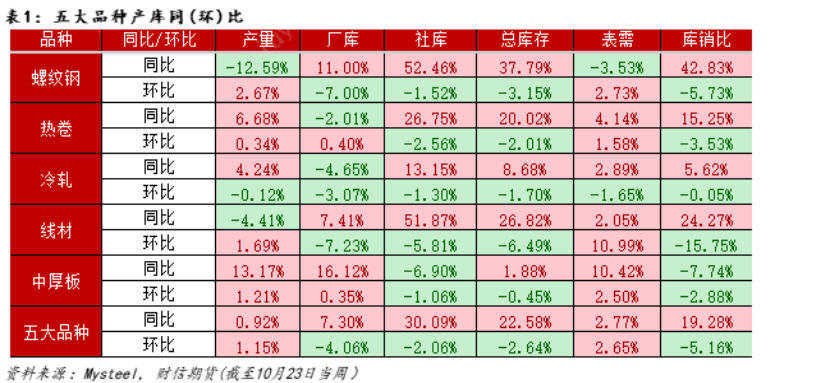

从黑色产业链利润角度来看,黑链上下游利润仍处于不均衡状态:吨煤利润延续回升,吨焦利润亏损收窄,钢厂即期利润稳中有降。从基差角度来看,螺卷01合约基差环比走弱,但基差整体仍处于中性水平;从静态绝对估值角度来看,螺纹钢01合约全面跌破钢厂螺纹生产成本态势未改,静态绝对估值中性略低(截至10月31日)。

驱动:宏观利好落地,产业现实弱稳

供需:供需格局延续改善,关注需求持续性。环保扰动下,铁水产量降幅扩大,而钢材需求延续改善,库存持续下降,高库存压力有所缓解,但建材需求见顶在即,板材需求增量有限背景下,重点关注需求韧性。

成本:支撑预期减弱。铁矿港库持续回升,钢厂未大幅补库之前,铁矿估值有下移风险;成本抬升而铁水下降速度偏慢,焦炭现货第三轮提涨落地预期增强,后期或随铁水产量下降而面临提降风险。焦煤方面,煤矿复产偏慢,安检、环保及严查超产政策指引下,供给仍有收缩的预期,短期现实驱动仍强,但钢厂利润持续压缩下,原料上涨或难持续向下游传导。

总结:宏观利多靴子落地,市场交易逻辑再度向产业切换。铁水产量下降偏慢(短期受环保限产有一定的扰动),需求见顶在即,钢材高库存限制盘面上行空间(在建材需求即将迎来拐点之际,钢厂未大幅减产前,市场对螺纹钢01合约的盘面定价不宜高于华东独立电炉谷电成本),政策拖底与煤矿供给收缩预期限制了盘面下行空间,短期钢材盘面上下空间或有限(螺纹钢01合约周度运行区间参考3050-3150),静待驱动进一步强化(铁水降速是关键)。套利方面,铁水产量延续下降,已入场做多螺矿比仍可继续持有。

关注点:建材需求拐点、铁水产量下降速度

研报

01

从黑色产业链利润角度来看,黑链上下游利润仍处于不均衡状态。截止10月31日当周,吨精煤利润延续回升;吨焦利润亏损有所收窄;以螺纹热卷冷轧为代表的主流钢材品种吨钢即期利润环比稳中下降。在下游需求对钢厂利润支撑有限背景下,原料上涨或持续压缩钢厂利润,钢厂或通过优化产品结构(或检修)来调节产业链利润。

从基差角度来看,螺卷基差环比走弱。现实需求虽有改善,但供应压力仍存,而近期盘面受宏观扰动较大。从螺卷01合约基差季节性走势来看,基差整体处于中性水平。

从静态估值来看,螺纹钢主力01合约全面跌破钢厂螺纹生产成本态势未改,静态估值中性略低。据富宝资讯,截止10月31日,华东独立电炉平电生产成本在3310元/吨,华东独立电炉谷电生产成本在3180元/吨(各地区谷电平均平均成本在3166元/吨),华东长流程螺纹钢生产成本在3231元/吨。宏观预期提振有所兑现,盘面交易逻辑重新切换至产业面,在建材需求即将迎来拐点之际,钢厂未大幅减产前,市场对螺纹钢01合约的盘面定价不宜高于华东独立电炉谷电成本。

02

驱动:宏观预期利好落地,产业现实弱稳依旧

宏观利好有所兑现,市场交易逻辑再度切换至产业层面。钢材供减需增,库存延续下降,产业驱动仍处于改善状态,但建材需求见顶在即,钢材高库存压力仍有待缓解,钢材上行需看到铁水产量大幅下降。

(一)供需驱动:供需格局延续改善,关注需求持续性

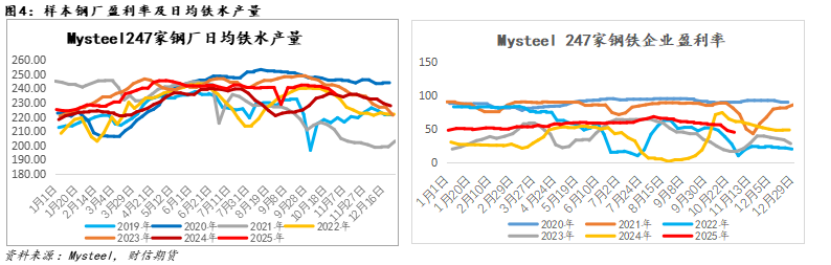

近期环保扰动频繁,叠加钢厂盈利率持续下降,铁水产量延续回落态势。据Mysteel调研,截止10月30日,247家样本钢厂日均铁水产量为236.36万吨,环比下降3.54万吨,连续五周下降(铁水产量降幅扩大或与唐山限产有关);样本钢企盈利率为45.02%,环比下降2.6个百分点,连续12周下滑。从铁水产量季节性走势来看,短期增量有限,或逐步进入季节性下滑态势。

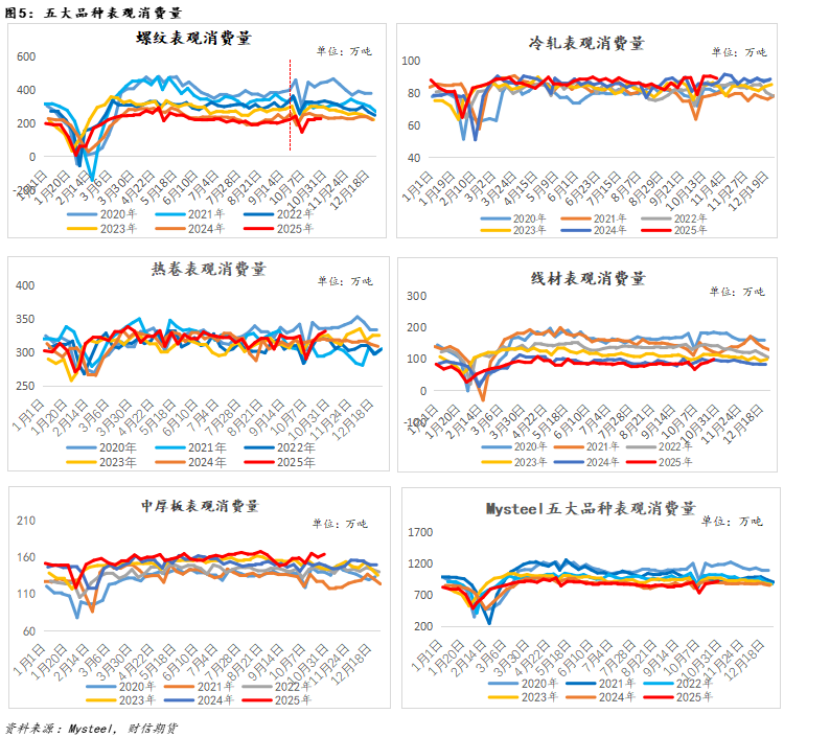

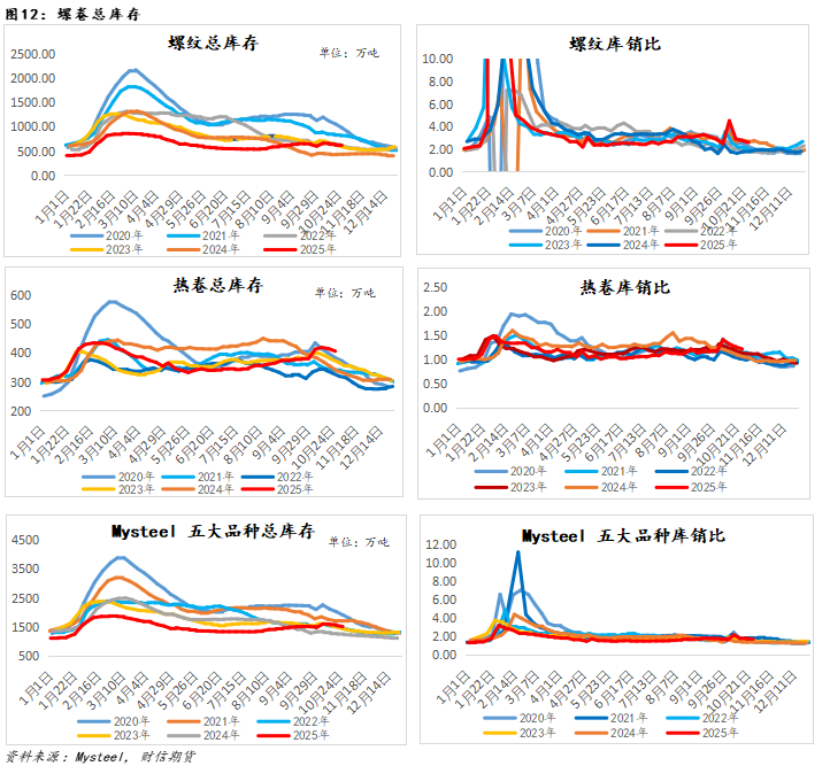

从需求表现来看(以Mysteel五大品种为例),环比继续改善,但进一步改善的空间或有限。据Mysteel,以螺纹、线材为代表的建材与热卷、中厚板为代表的板材需求表现分化,对应建材库销比同比处于相对更高位置,建材需求见顶在即,叠加板材需求增量有限,关注钢材需求韧性能否持续。

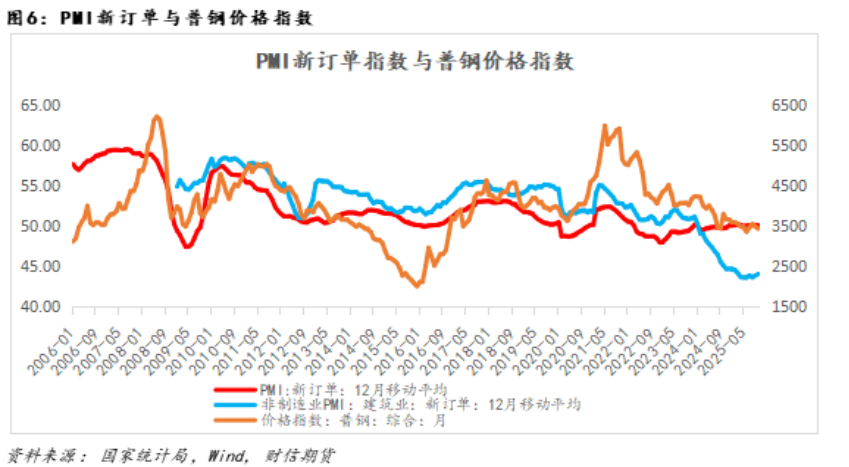

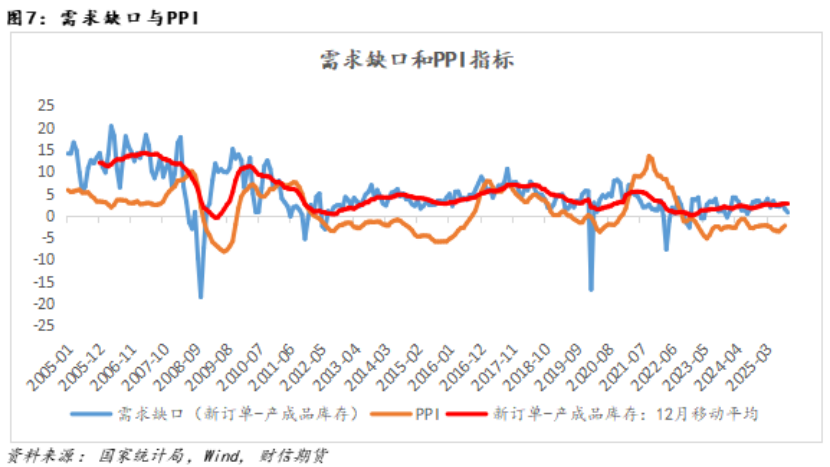

从钢材需求驱动来看,新订单表现弱稳,需求对价格提振有限。据国家统计局数据,10月制造业PMI新订单指数由9月的49.7下降至48.8,建筑业PMI新订单指数受金九银十季节性影响,新订单由9月的42.2回升至45.9,环比略有改善,但整体收缩态势未改。需求缺口(新订单指数与产成品库存指数之差)连续两个月下降(由8月的2.5下降至10月的0.7),需求对PPI提振力度有限(从历史数据可以发现,需求端缺口指标对PPI指标有稳定的领先性,领先时长在半年左右)。

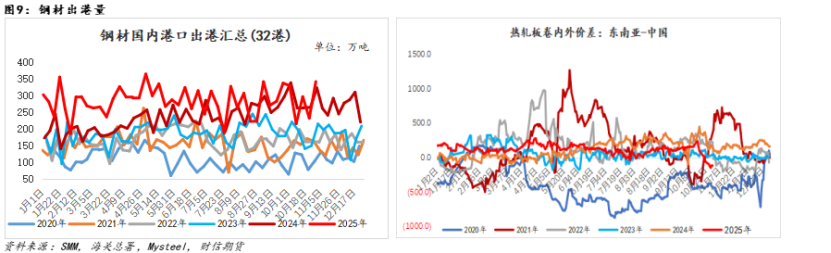

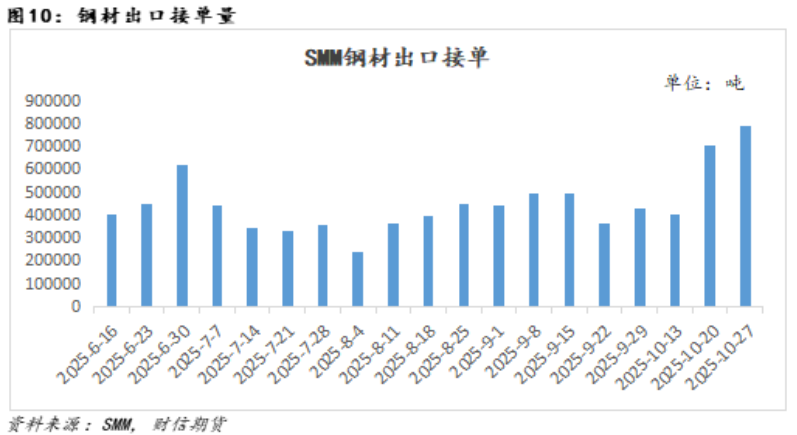

从钢材直接出口角度来看,钢材出港量环比回升,但钢材出口动能减弱,短期钢材出口量或维持弱稳。据SMM,25年第44周,32港钢材出港量为342.19万吨,环比增加109.98万吨。从内外价差来看,截止10月31日,热卷内外价差下降至109元/吨,环比下降45.6元/吨,出口动能弱化。综合内外价差、热卷计划出口量与钢材出口接单量(仍有韧性),短期钢材出港量或维持弱稳。

从库存角度来看(以Mysteel五大品种为对象),库存随需求的改善而进一步下降,但同比角度,库销比仍处于偏高水平。后期重点关注铁水产量下降速度。

支撑预期减弱

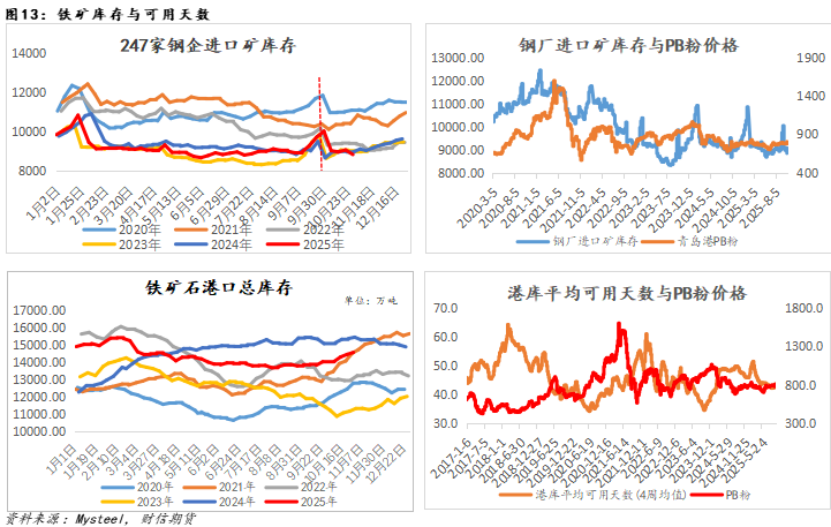

铁矿方面,铁矿石港口库存延续回升态势,铁水产量下降背景下,自身供需面偏弱,钢厂未主动补库之前,铁矿估值有下移风险。

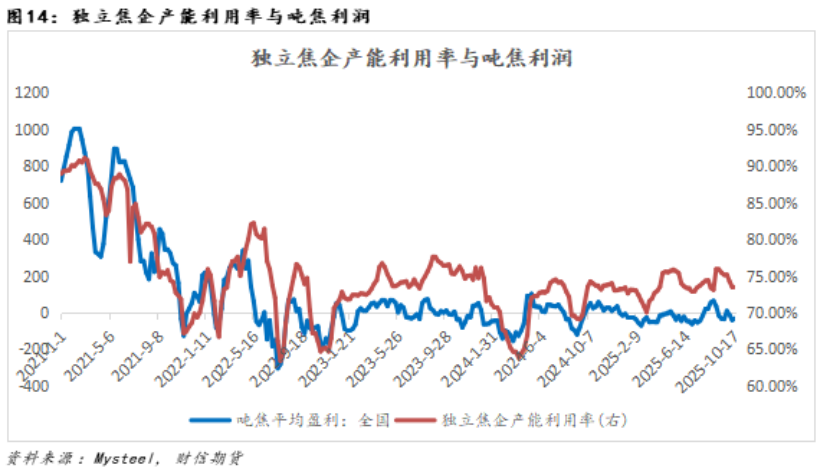

焦炭方面,环保扰动叠加利润驱动不足,焦化产能利用率延续下降,铁水产量下降偏慢及成本抬升背景下,焦炭现货第三轮提涨落地预期较强(预计11月4日开始落地),但钢厂利润收缩,铁水产量进入下降态势,后期焦炭现货或随铁水产量下降而进入提降阶段。

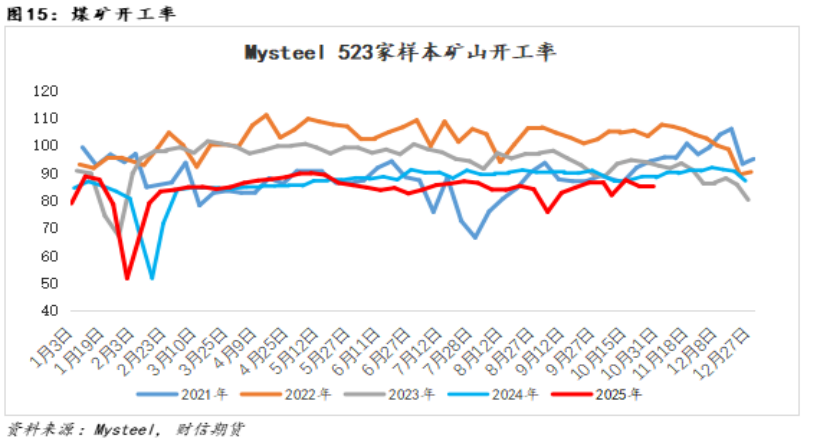

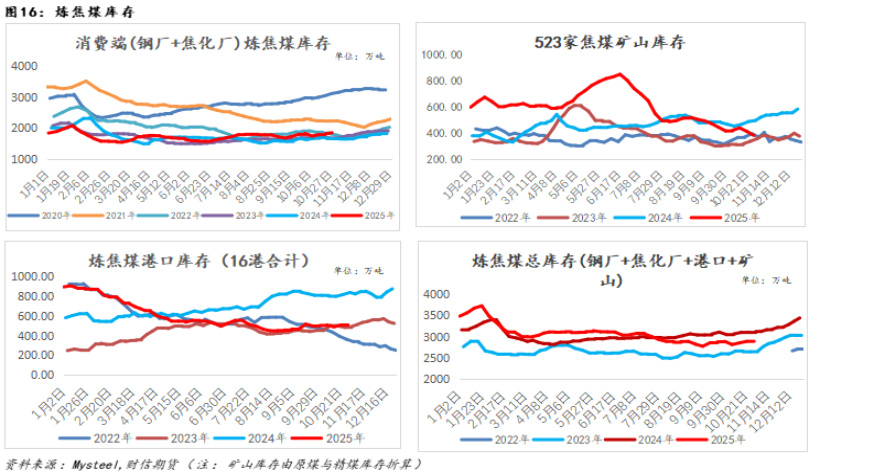

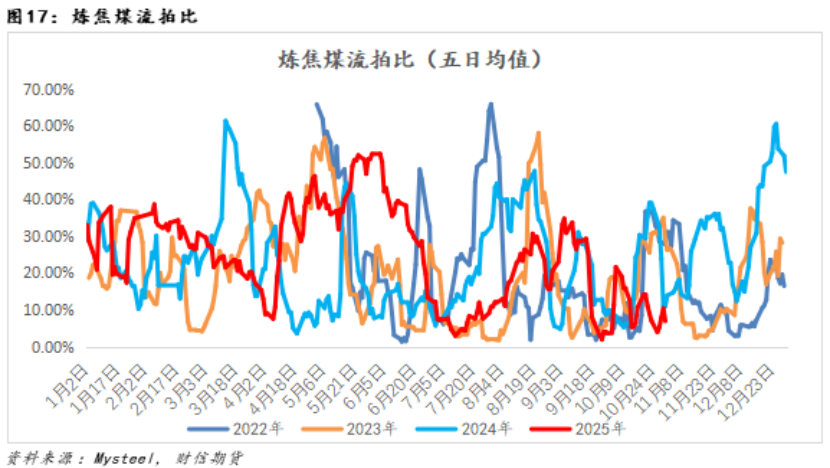

炼焦煤方面,安检、环保趋严,煤矿复产偏慢,严查超产政策指引下,供给收缩预期仍存,焦炭现货尚处提涨阶段,下游采购积极,焦煤库存正从上至下顺畅传导,现货驱动仍强,不确定性在于煤矿开工收缩预期能否兑现。

03

总结:宏观利多有所消化,铁水降速是关键

宏观利多靴子落地,市场交易逻辑再度向产业切换。铁水产量下降偏慢(短期受环保限产有一定的扰动),需求见顶在即,钢材高库存限制盘面上行空间(在建材需求即将迎来拐点之际,钢厂未大幅减产前,市场对螺纹钢01合约的盘面定价不宜高于华东独立电炉谷电成本),政策拖底与煤矿供给收缩预期限制了盘面下行空间,短期钢材盘面上下空间或有限(螺纹钢01合约周度运行区间参考3050-3150),静待驱动进一步强化(铁水降速是关键)。套利方面,铁水产量延续下降,已入场做多螺矿比仍可继续持有。

编辑|喻海

一审|彭宁俊

二审|苏斌

三审|喻海

【风险提示】

*期市有风险,投资需谨慎。

*在您参考或使用本页面相关内容和功能之前,请您务必仔细阅读风险提示和免责条款并审慎决定是否使用。

【免责条款】

*本公司具有中国证监会核准的期货交易咨询业务资格,作者具有中国期货业协会期货投资咨询执业资格或相当的专业胜任能力。

*本报告仅供财信期货有限公司客户及员工使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。本报告信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告中所指投资及服务可能不适合个别客户,不构成客户私人咨询建议。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本报告版权仅为本公司所有,未经书面许可,任何机构和个人(包括本公司客户及员工)不得以任何形式复制、发表、引用或传播。本报告由财信期货研发服务中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司保留对该机构和个人追究相应法律责任的权利。

财信期货研究

温馨提示:投资有风险,选择需谨慎。