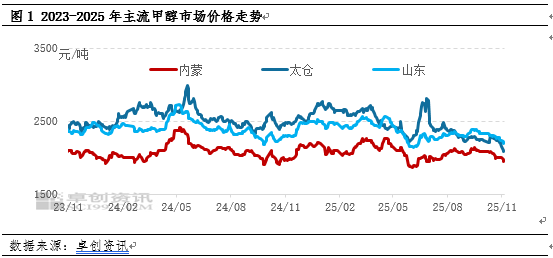

2025年11月开始,甲醇价格加速下行,主力合约![]() 2025年11月4日收盘价

2025年11月4日收盘价![]() 2115元/吨,达到近两年新低,近期供应端预期的反转导致市场心态整体偏弱,价格不断下跌,后市来看,在供应端较为充足的情况下,价格或延续弱势运行。

2115元/吨,达到近两年新低,近期供应端预期的反转导致市场心态整体偏弱,价格不断下跌,后市来看,在供应端较为充足的情况下,价格或延续弱势运行。

供应相对充足,价格跌至近两年新低

2025年1-10月,太仓市场均价在2249元/吨,较2024年均价2562元/吨下降12.22%。至2025年11月初,沿海地区甲醇现货价格已跌破2100元/吨,来到近两年的新低位置。

2025年内,沿海地区供需格局由相对紧平衡转为供过于求,当地价格由年初高位逐步下滑。上半年进口量不及预期,较2024年同期下降约15%,尤其是一季度内进口量减少明显,较2024年同期减少33%,整体供需偏紧,价格僵持整理,二季度开始,进口恢复,供应量逐步增加,而需求未有明显的增量匹配,因此供需格局逐步转为供过于求,价格逐步下滑。进入11月后,中东地区供应端预期发生较大变动,中东地区装置检修延迟,且时间较预期有所减少,因此港口整体供应预期较为充足,价格呈现快速下跌状态。

价格持续低位,阶段性“倒流”行情再度出现

近年来沿海地区整体呈现货源净流入状态,2019年至今,华东“倒流”至内地的情况共出现过5次。2025年8月底至9月初随着沿海价格的走低,港口和周边内地市场套利空间打开,沿海货源倒流至安徽、山东等地的情况再度出现。8月部分时间段内,港口地区到港量持续增加,且下游需求偏弱,价格持续下跌,而内地市场由于烯烃需求支撑,价格较为坚挺,因此沿海和周边内地市场套利空间打开,进入9月上旬,江苏现货与鲁南市场价差扩大到80-100元/吨,江苏(苏北、苏南)倒流到鲁南、安徽和江西等地。

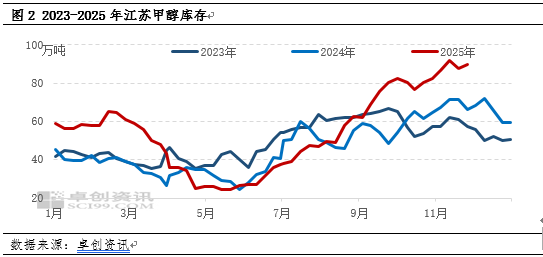

到港量仍偏多,库存处于近三年高位

下半年开始,随着中东短暂地缘冲突的结束,沿海地区进口量开始逐步恢复,且到港数量不断增加,预计10月份到港量将达到历史新高的180万吨以上。随着到港数量不断增加,港口库存也来到近三年的最高位置,面对供应的快速增加,沿海地区需求却无明显增量,因此价格也逐步走低。

短期市场心态偏弱,价格预计偏弱运行

从当前市场供需格局来看,短期内(11-12月)沿海地区将延续供应相对宽松的局面,当前市场心态整体偏弱,部分业者低价让利排货,暂无其他利好消息提振,预计价格短期内延续偏弱运行趋势。

▼ ▼

温馨提示:投资有风险,选择需谨慎。