自10月30日至今,聚丙烯主力合约![]() 走出了一路下挫的趋势,截至11月6日,盘面价格创下2020年5月以来的新低,我们认为是受成本以及供需基本面拖累的影响。

走出了一路下挫的趋势,截至11月6日,盘面价格创下2020年5月以来的新低,我们认为是受成本以及供需基本面拖累的影响。

1

高供应压制盘面价格

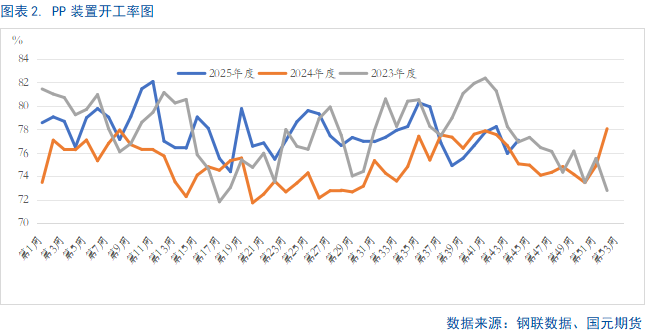

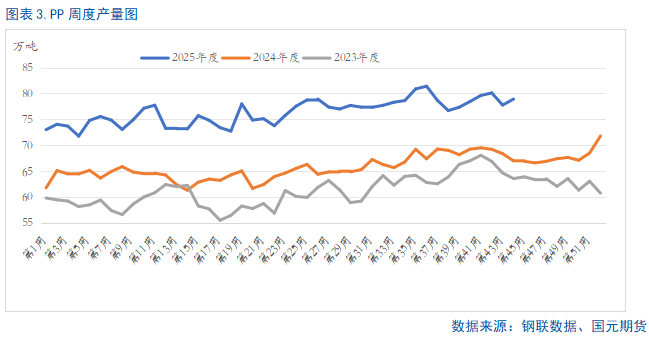

供应压力持续加剧,成为压制盘面价格的核心因素。 近期,三季度随着广西石化40万吨/年聚丙烯装置试车成功,国内产能继续扩张。行业数据显示,至2025年10月,我国聚丙烯年产能预计逼近5000万吨大关。尽管当前开工率不及2023年同期,但在持续投产的背景下,产能基数已显著扩大,推动周度产量持续回升——截至10月末已达78.92万吨,创下近三年新高,供应宽松格局不断强化,进一步压制盘面价格。

步入2026年,国内聚丙烯市场预计将迎来超过700万吨的新增产能,其规模远超往年,预示着供应压力将进一步加剧。这一强烈的看空预期不仅持续压制期货盘面,也正逐步传导至现货市场,影响定价心态与贸易行为,令价格整体承压。在此背景下,行业竞争焦点正从规模扩张转向成本控制与产业链一体化,一场深刻的产能出清与结构性调整或将不可避免。

2

需求暂无增量

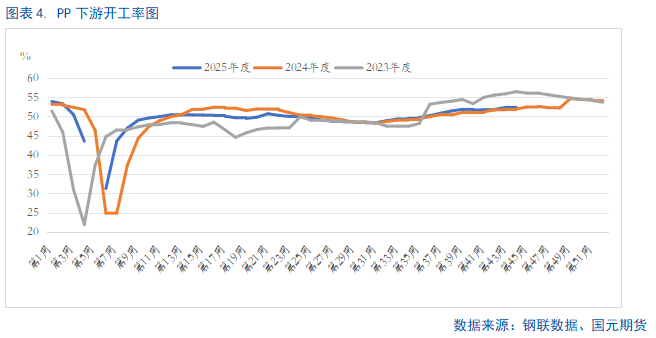

从PP下游来看,截至10月末,国内聚丙烯下游需求呈现结构性回暖,平均开工率小幅提升0.24个百分点至52.61%。其动力主要来源于季节性需求的医疗卫生、冷链包装以及“双十一”带动的电商包装。然而,塑编行业已因库存压力开始降负,形成隐忧。更值得关注的是,随着11月传统消费淡季的到来,前期需求的拉动因素消退,整体需求对聚丙烯的支撑预计将明显转弱。

3

库存攀升至近3年同期高位

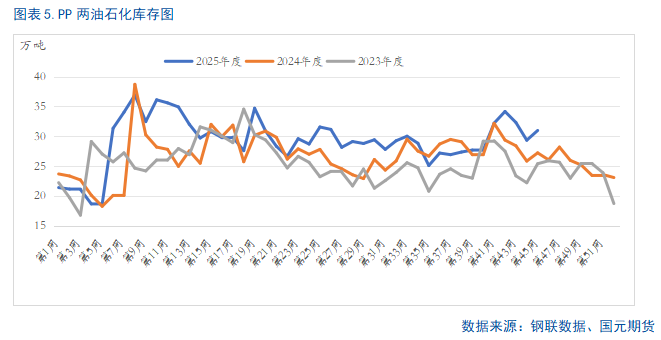

从库存结构来看,当前国内PP两油石化库存攀升至近三年同期高位,这一现象揭示了聚丙烯市场正面临"供应过剩"与"需求疲软"的双重压力。从表面数据看,高库存直接反映了供需失衡的加剧。后期来看,这种高库存状态很可能成为市场的新常态。在产能持续释放而需求增长乏力的背景下,行业将面临深度的洗牌和整合。

4

成本支撑有限

当前能化市场成本端呈现分化格局,成本端对聚丙烯整体的提振相对有限。作为全球能化产业链的核心成本锚,国际原油市场正面临供需两端的双重压力。供应端来看,OPEC+延续其既定增产路线,推动全球供应趋向宽松;需求端则受制于全球经济动能减弱与季节性消费转淡,油价缺乏强劲上行驱动,对下游聚丙烯的成本支撑随之弱化。与此同时,甲醇基本面持续受高库存压制,而供应过剩的总体格局短期暂未有实质性的扭转,因此价格在低位区间徘徊,对聚丙烯的成本传递效应有限。

反观动力煤市场,近期呈现供需趋紧格局,价格表现相对坚挺。供给端的收缩是主要驱动因素:一方面,大秦线秋季集中检修在一定程度上抑制了北方港口的煤炭调入量;另一方面,安监政策持续保持高压,对煤矿超产行为的监管不断强化,导致原煤产量仍处于季节性偏低水平。与此同时,需求侧随冬季用电高峰来临逐步回暖,电厂日耗上升进一步加剧了市场紧张情绪。在“供减需增”的基本面格局下,动力煤价格重心有望延续上移态势,对聚丙烯成本略有支撑。

综上所述,在多重利空因素共振下,聚丙烯期货盘面整体走势相对偏空,市场仍有下滑预期,建议投资者反弹沽空为主。

写作日期:2025年11月6日

温馨提示:投资有风险,选择需谨慎。