本文首发于2025年11月11日

导语

传统夏季检修旺季过后,进入4季度,地炼复产逐步增加,供应量将步入增加阶段。炭素、负极需求面对石油焦市场支撑力度保持稳定,11月份进口量或受各种因素影响而表现为下降预期,12月份存在增加预期,需求稳定情况下,重点关注供应面调整对石油焦市场影响,尤其是在主营单位以及进口量变化趋势明显背景下,独立炼厂供应量及指标趋势变化尤为关键。

10月份,国内石油焦市场整体呈现“节后冲高,中下旬稳健上行”的态势。主要原因:节后补库需求,国庆长假结束后,下游企业![]() 存在补库需求,是推动月初市场“开门红”的主要动力;成本与供应支撑,炼厂方面的频频调价对市场形成有力支撑,尤其是高硫焦供应稳定,支撑其价格持续走强;需求分化,下游需求按硫含量出现明显分化。下旬低硫焦需求回暖,中硫焦需求相对平稳,而高硫焦需求则始终保持强劲,这是导致不同品质石油焦走势各异的核心原因。国庆长假结束后,市场迎来“开门红”,尤其是山东地炼价格波动明显,涨幅较大。进入月中后,市场走势分化,整体以持稳为主,但局部调整频繁,在全月范围内保持了向上的动力。至月末,市场心态积极,交投活跃,部分货源出货较快。

存在补库需求,是推动月初市场“开门红”的主要动力;成本与供应支撑,炼厂方面的频频调价对市场形成有力支撑,尤其是高硫焦供应稳定,支撑其价格持续走强;需求分化,下游需求按硫含量出现明显分化。下旬低硫焦需求回暖,中硫焦需求相对平稳,而高硫焦需求则始终保持强劲,这是导致不同品质石油焦走势各异的核心原因。国庆长假结束后,市场迎来“开门红”,尤其是山东地炼价格波动明显,涨幅较大。进入月中后,市场走势分化,整体以持稳为主,但局部调整频繁,在全月范围内保持了向上的动力。至月末,市场心态积极,交投活跃,部分货源出货较快。

主营单位方面,本月主营单位价格整体上调,操作较为积极。中石油在月初率先上调东北地区炼厂及旗下大港石化、辽河石化低硫焦报价;中石化在本月内进行了多次调价,旗下大多数炼厂累计上调幅度在40-100元/吨;中海油旗下炼厂价格有涨有跌,但以跟随市场大势上行为主。地炼方面,本月表现活跃,波动性大于主营单位。节后归来,地炼价格迎来强势反弹,各焦型均呈现明显涨势。随后市场进入高位盘整阶段,挂牌价多数持稳,零星涨跌。整体来看,地炼市场在月中和月底均表现出较强的上行动力,全月涨幅可观。

低硫石油焦方面,本月低硫焦市场行情出现转变。上旬,市场表现稳中偏弱,下游采购趋于谨慎导致部分厂家价格出现松动,交投氛围转淡。然而进入下旬,市场情绪好转,受下游采购积极性提高影响,价格止跌回升,整体表现向好。中高硫石油焦方面,全月来看,供需面支撑良好,生产厂家频频小幅上调报价,呈现出“稳中向上”的趋势;仅在月中表现相对疲软,市场略显承压。

10月份,山东独立炼厂石油焦均价2527.58元/吨,较上月涨48.51元/吨,涨幅1.92%。10月31日,山东独立炼厂石油焦均价在2661元/吨,较9月30日涨201元/吨,涨幅8.17%。

2025年10月份山东独立炼厂石油焦产量为58.65万吨,环比增加15.63%,同比下降20.67%。环比增加的主要原因是前期部分检修炼厂复产所致。1-10月份山东独立炼厂石油焦产量为551.79万吨,同比下降15.68%。

方法论:石油焦产量指炼厂炼油焦化装置生产石油焦总量。卓创资讯监测山东独立炼厂石油焦产量数据,样本选取山东省30余家石油焦生产企业,样本企业产能占山东总产能的90%,石油焦产量数据更新周期为月度。

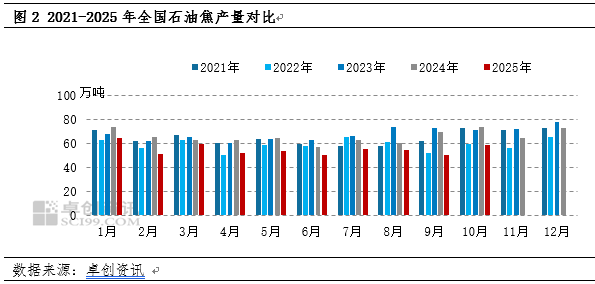

2025年10月石油焦产量241.96万吨,环比9月增加5.92%,同比去年同期下降8.82%,产量环比增加的主要原因是部分检修炼厂复产所致。

装置开停工方面:主营炼厂,11月份,镇海炼化2,广州石化3,云南石化或进入全厂检修,叠加国内汽、柴油需求表现欠佳,因此预计主营炼厂原油加工量及平均开工负荷或将回落。

地方炼厂,未来,11月份,暂无新增加的检修炼厂。开工方面,华星、胜星计划恢复开工。其他炼厂暂时稳定运行。整体来看,山东独立炼厂一次开工负荷或上涨,汽、柴油等产品供应随之增加。

石油焦供应量方面:国产量方面,清沂山、海右、华龙、金诚、汇丰、巨久、中海外、东明、岚桥等炼厂处于长期停工状态。11月份,华星等炼厂计划开工,进口量方面,11月石油焦进口量或继续维持下降趋势。

温馨提示:投资有风险,选择需谨慎。