现货在低温和低价加持下走势反复

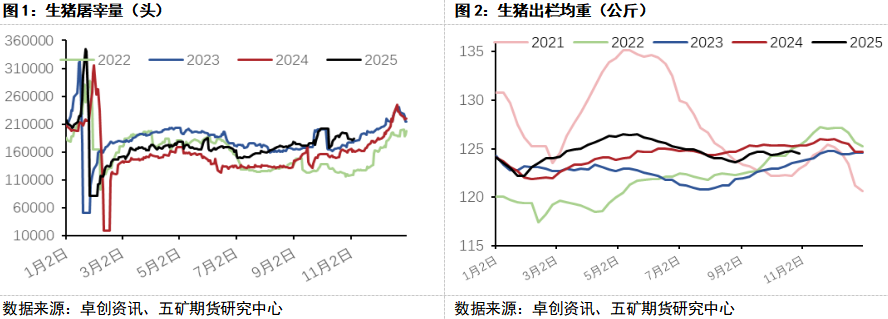

前期我们指出,进入三季度以后国内生猪屠宰端存在明显的放量,同时体重降幅有限,实际供应与理论供应显示的增幅基本对应,这表明,即便经过6月份以来集团场的持续降重,供应总体规模依旧偏大。从长期趋势看,这种偏大的供应水平有望贯穿今年四季度至明年一季度,春节前后大概率还将是高屠宰+大体重的供应模式。从短期市场特征看,9月份集团计划进度完成不佳,10月供应环比进一步增加,散户在国庆前后存在恐慌性的出栏行为,假期市场需求承接不力,节日前后现货普遍跌幅超过![]() 1元/公斤,市场加速赶底背景下,南方广西等地现货历史性跌破10元/公斤。盘面由于保有较高的升水,节后大幅低开,近月合约跌势尤甚。

1元/公斤,市场加速赶底背景下,南方广西等地现货历史性跌破10元/公斤。盘面由于保有较高的升水,节后大幅低开,近月合约跌势尤甚。

不过,现货的负反馈并未持续太久,低温+低价的组合打破了市场继续往下的惯性,消费回暖+二育+冻品入库等多重利好共振,终结了现货市场的颓势,令南方低价区大幅反弹![]() 并修复了与北方的价差,北方养殖端也重回盈利区间。盘面表现尽管不如现货亮眼,但多空持续增仓,一改前期空头主导下的单边下跌,打的也算有来有回。

并修复了与北方的价差,北方养殖端也重回盈利区间。盘面表现尽管不如现货亮眼,但多空持续增仓,一改前期空头主导下的单边下跌,打的也算有来有回。

春节前后仍是高屠宰加大体重的配置

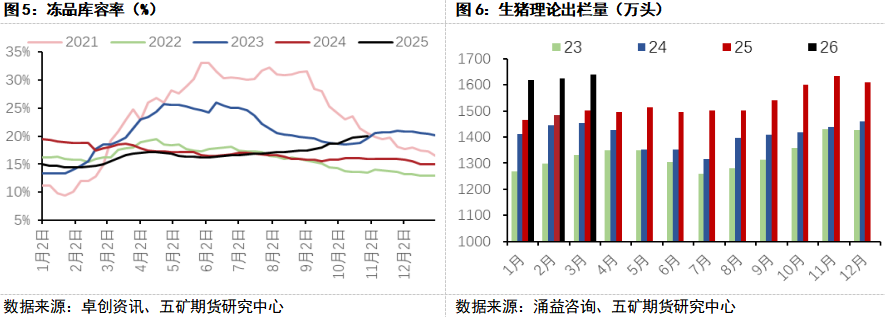

低价和低温能够刺激消费不假,但从季节性同比偏低的鲜销率水平,以及涨价后明显回落的屠宰量来看(图1),消费增量或整体有限,且持续性不佳,是本轮涨价的次要因素,冻品入库和二育才是这波反弹最主要的助推力量,这表明今年供应仍未跳脱出熊市下的模式,即供应端存在着明显的后置,主要表现为冻品库存和二育活体的向后堆积(图4、图5)。

考虑今年初以来母猪产能仍处温和增加态势,加之开春后配种率、仔猪存活率等指标持续攀升,基础供应从当前至明年一季度逐月增加已成不争事实,这里唯一要考虑的是9月至10月上旬超高出栏量下的猪价下跌,是否存在对后期供应的透支,类似于2021年的9月底的情况,决定了中短期价格是否存在反弹修复的空间。我们从当前环比和同比依旧偏高的体重水平、淘汰母猪与生猪比价所反映的市场情绪看,当前价格离绝对悲观尚有距离,供应端大概率未有大面积透支的情况出现,因此短期内较难出现类似21年同期的持续性涨价修复行情。

最后,从出生仔猪数据推导,理论供应的高峰或出现在明年的3、4月份之间,考虑届时处于消费淡季,养殖端提前出栏的动机较强。这意味着春节前供应除了本身的基础增量,还囊括了因前期二育和冻品入库导致的后置供应,以及为应对节后淡季而前置的供应,因此今年春节前生猪市场面临的依旧是高屠宰+大体重的熊市配置,这就决定了从大方向看,偏近合约的交易思路依旧是逢高抛空为主。

低价叠加高持仓下的博弈策略

市场对大供应过剩的逻辑认识相对清晰,消费需求脉冲式爆发所产生的节奏变化则具有不确定性,盘面多空交易周期不同,认知差异为价格波动带来了机会。另一方面,10月份计划完成超额,导致11月计划出栏量环比小幅下降,叠加散户在11月份大量抛售的几率不大,而需求处于缓慢增长之中,均为盘面带来了托底机会,这也是当前低位环境下,盘面大持仓的逻辑所在。大周期熊市逻辑虽然硬,小周期则因供应未上量、需求有支撑,盘面贴水现货而下方面临的支撑也较强,盘面在高持仓背景下博弈加剧,酝酿随时反抽的可能。

综上,国庆前后的大跌是猪价开启熊市的一次预演,本轮反弹主要由冻品入库和二育加量推动,由此产生的后置供应,将连同基础供应和未来的前置供应,共同奠定春节前高屠宰加大体重的熊市格局,供应过剩背景下未来盘面的大方向仍指向反弹抛空。只是当前低价位加高持仓的博弈格局已经形成,短期利空有限背景下盘面酝酿反抽的可能,考虑近端供应偏大,而远端有去产能的预期,未来策略首推反套,其次等待反弹后的抛空。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

温馨提示:投资有风险,选择需谨慎。