生意社11月17日讯

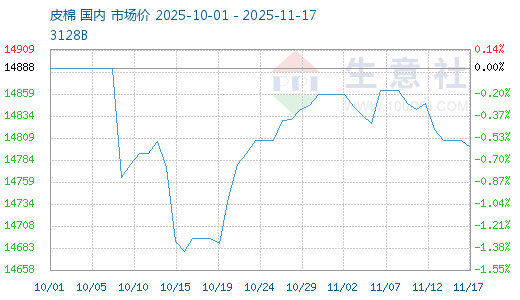

10月底棉花商业库存激增供应充裕;下游需求进入淡季后开始显现偏弱态势,叠加USDA最新报告调增全球棉花产量,内外棉价均承压。据生意社商品行情分析系统,截至11月17日3128B级皮棉现货价格在14799元/吨,周跌幅为0.34%。本周郑棉主力合约![]() 平均结算价13521元/吨,较上周下跌48元/吨,跌幅0.4%。

平均结算价13521元/吨,较上周下跌48元/吨,跌幅0.4%。

供应方面:新疆籽棉采摘基本收尾,南疆零星余量未采摘,产量增加已基本确定,成本固化,随着新棉集中入市,商业库存呈现持续回升态势,截止2025年11月14日,棉花商业总库存328.24万吨,环比上周增加43.46万吨。籽棉方面,上周手摘棉收购均价6.86元/公斤,环比下跌1.86%。机采棉收购周均价6.14元/公斤,环比下跌2.07%。

国际方面:11月14日,美国农业部供需预测大幅上调美国及全球棉花产量和期末库存,受其影响,ICE棉花期货![]() 主力3月合约再创自身新低。上周美棉主力更换为03合约,ICE期棉主力合约周均结算价64.92美分/磅,较上周12月合约周均结算价上涨0.07美分/磅,涨幅0.1%。

主力3月合约再创自身新低。上周美棉主力更换为03合约,ICE期棉主力合约周均结算价64.92美分/磅,较上周12月合约周均结算价上涨0.07美分/磅,涨幅0.1%。

据美国农业部(USDA)最新发布的11月份全球棉花供需预测报告,与9月份相比,产量、消费量、贸易量和库存均有所增加。25/26年度全球棉花总产预期2614.5万吨,两月环比调增52.3万吨;全球消费量预期2588.3万吨,环比调增1.1万吨;进口量958.1万吨,环比调增6.3万吨;出口量958万吨,环比调增6.5万吨;全球期末库存1653.2万吨,环比调增60.7万吨,报告利空。

USDA11月全球棉花月报单位:万吨

需求方面:下游市场淡季氛围持续,内地订单依旧平淡,虽然成品库存压力暂不明显,但是后市信心不足。坯布端开机开始下滑,部分纱厂开机也有所下降。纺企短期主动补库心态有限。但外销订单短期支撑尚可,或一定程度支撑行情。

后市预测:当前籽棉收购已临近收尾阶段,成本端已形成固化态势,为棉价稳定运行提供了坚实基础。尽管供应端充裕叠加下游需求乏力,棉价下方仍有支撑,预计短期棉价维持区间震荡态势,后市仍需关注下游需求变化以及纺企库存变化。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

温馨提示:投资有风险,选择需谨慎。