11月15日,生态环境部公布关于第三轮第五批中央生态环境保护督察全面启动的通知,组建8个中央生态环境保护例行督察组,分别对北京、天津、河北3省(市),中国华电集团有限公司、国家能源投资集团有限责任公司、鞍钢集团有限公司、中国宝武钢铁集团有限公司、中国中煤能源集团有限公司5家中央企业开展例行督察,进驻时间1个月。受此消息影响,黑色板块整体小幅反弹,成交量虽放大,但大多数品种呈现减仓上涨,螺纹钢加权指数持仓量环比-2.1%,焦煤加权指数持仓量环比-2.5%,硅铁加权指数持仓量环比-5.9%,锰硅加权指数持仓量环比-2.3%,资金的参与度并不是很高。

此次环保督察,影响的范围和地区可能会比之前唐山限产更广,行政级别会更高,对大型央企的进驻时间为1个月,预计对铁水的影响可能会更大。螺纹在低估值区间,环保督察使得市场预期未来供应的收缩,从而推动价格的上涨。螺纹供需平衡边际改善,前期螺纹利空因素正逐步兑现出清,但下游需求并没有看到明显的增量,100大中城市土地成交面积同比还为负,高炉利润亏算,在钢材缓慢去库的过程中并没有看到利润的扩张,螺纹钢短期内可能还难以走出趋势性行情,可能更多的是反弹后区间震荡逐步驱抬高价格中心。未来更需要关注12月份国内的宏观会议对十五五工作计划的安排,是否会出台刺激政策。

01

环保督察相较于之前的唐山限产范围影响更大

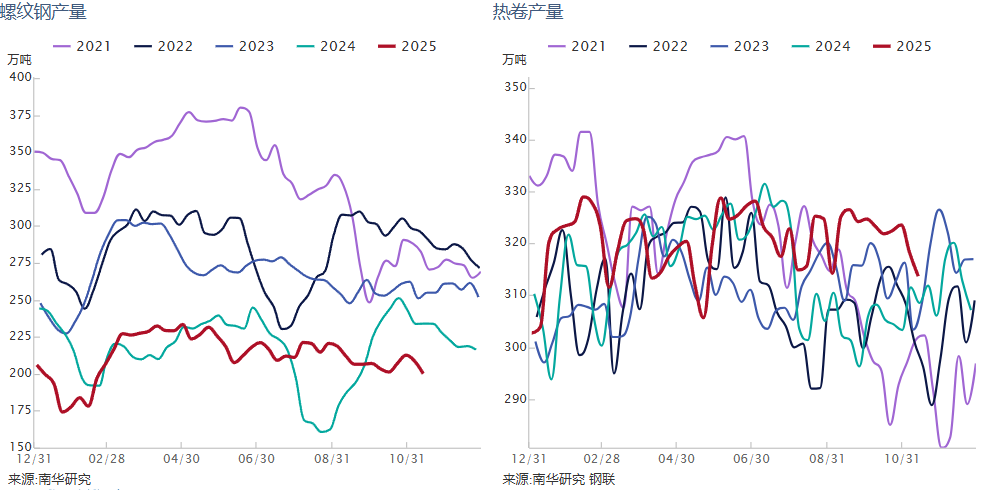

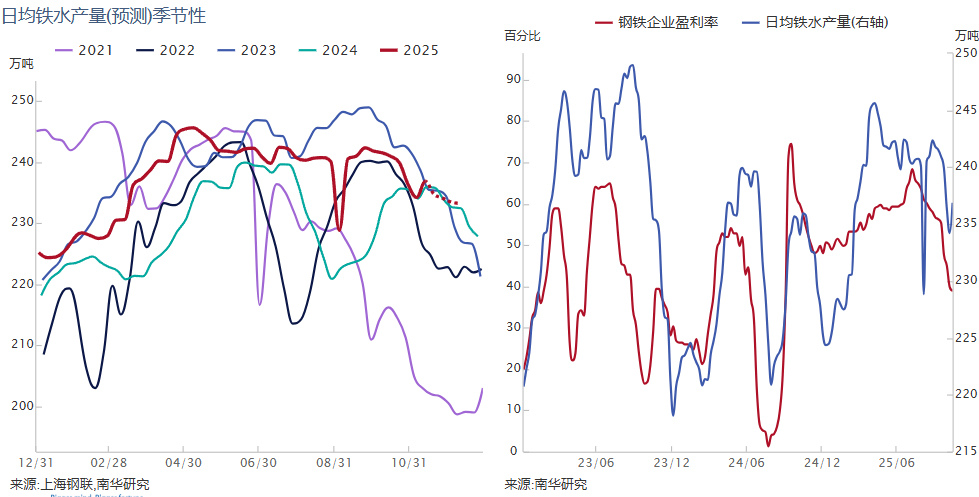

近两周螺纹、热卷的减产是在逐步兑现,一方面受到自身亏损的影响,另一方受到环保检查的影响,部分钢厂的高炉开始检修。其实从10月末开始,部分地区就采取了环保限产的措施,10 月 27 日,唐山就因污染累积启动过重污染天气 Ⅱ 级应急响应,对高炉实施限产 30%,受此消息影响成材呈现一波小反弹后回落;11月3日当地湿度升高,预计污染会持续累积,唐山再次启动重污染天气 Ⅱ 级应急响应。但此次环保督察,影响的范围和地区可能会更广,行政级别会更高,对大型央企的进驻时间为1个月,预计对铁水的影响可能会更大。一方面铁水受到季节性规律会减产,另一方面近期钢铁企业盈利率大幅下滑,跌破40%,也会驱动铁水的减产,此次环保督察可能会成为铁水减产的第三重因素。

02

环保设备升级可能会推高钢厂成本

随着钢铁企业推进超低排放改造,钢铁企业为达到排放标准,就需要额外的资金去升级环保设施,这将进一步压缩钢铁企业的利润。部分亏损的钢铁企业,可能会因为成本压力进一步控制产能,也使得企业为维持利润有了提价的动力,进而传导至期货价格。此轮环保督察,市场对后续供应进一步收紧也存在强烈预期,反映在期货市场中,推动成材价格的走高。

03

螺纹供需边际改善,但仍缺乏上涨驱动

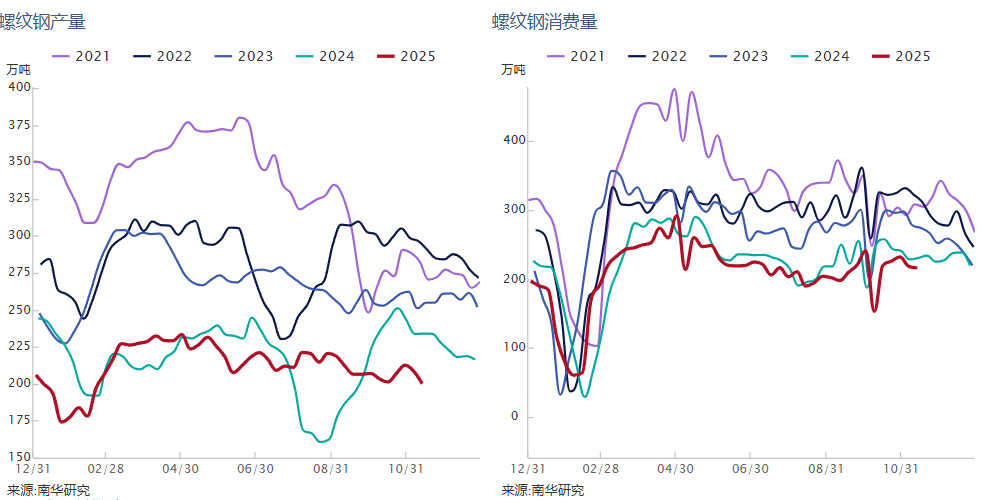

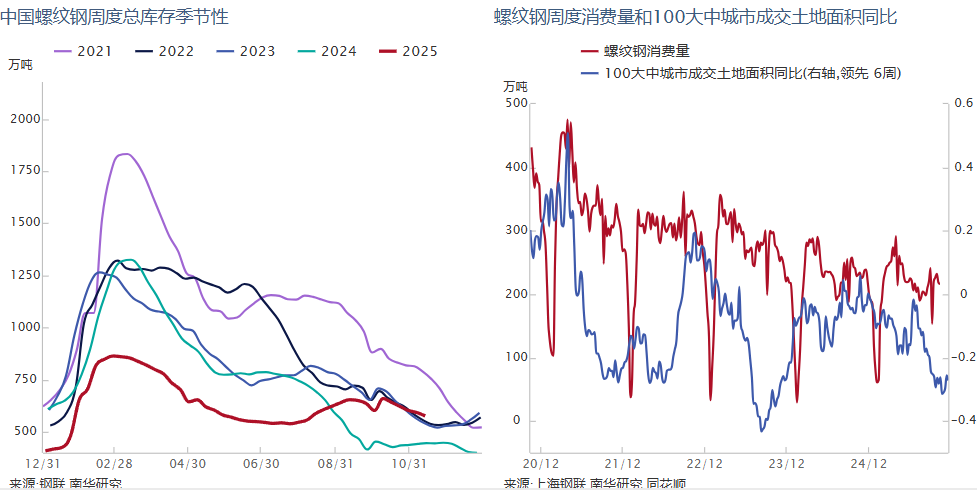

螺纹钢供需双弱,库存维持小幅去库的趋势,螺纹供需平衡边际改善,前期螺纹利空因素正逐步兑现出清,但下游需求并没有看到明显的增量,100大中城市土地成交面积同比还为负,高炉利润亏算,在钢材缓慢去库的过程中并没有看到利润的扩张,螺纹钢短期内可能还难以走出趋势性行情,可能更多的是反弹后区间震荡逐步驱抬高价格中心。此次环保督察政策消息的影响,螺纹在低估值区间,市场预期未来供应的收缩,预期未来价格的上涨,未来更需要关注12月份国内的宏观会议对十五五工作计划的安排,是否会出台刺激政策。

以上评论由分析师陈敏涛(Z0022731)提供。观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布的机构或人员,也并非意图发送、发布给因可得到、使用本报告的行为而使本公司违反或受制于当地法律或监管规则的机构或人员。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本公司的销售人员或其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、涉及相应业务内容的子公司可能独立做出与本报告中的意见或建议不一致的投资决策。投资者应当考虑到本公司可能存在影响本报告观点客观性的潜在利益冲突。

温馨提示:投资有风险,选择需谨慎。