原油方面近期受宏观、地缘扰动波动加剧,但低加工费下油价对聚酯原料传导不畅,油价震荡态势提供温和支撑。近期汽油偏强带动调油需求外盘芳烃较强,亚美芳烃套利窗口打开以及印度BIS解除后,PX需求预期向好,支撑PX本周效益继续走强,对PTA成本支撑增加。短期市场焦点将集中在装置检修落地情况与出口订单修复进度,受成本提振、反内卷政策扰动及印度出口预期,聚酯类期价仍有支撑。

一、成本端支撑仍存

PTA成本端受原油-PX产业链传导影响显著,原油方面,近期俄乌、委内瑞拉地缘扰动较多,短期油价受宏观扰动及地缘冲突驱动下波动加剧,OPEC+宣布明年一季度暂停增产,四季度至明年一季度的石油供应过剩预期强烈,以及美联储可能维持当前利率水平一段时间,国际油价弱势震荡,但PTA低加工费下油价对下游产业链的成本传导相对温和。从PX供需面看,本周国内装置开工小幅下滑,中化泉州提前检修。截止11.14,国内PX装置开工率为86.8%,环比-3%;亚洲PX装置开工率78.5%,环比-1.7%,开工负荷有所回落,11月以来亚洲多套装置集中检修,日本Eneos(JXTG)一条线检修至月底,越南NSRP 70万吨本周开始降负两周,导致PX现货市场供应紧张,PTA开工率维持76%左右,新装置投产进一步增加PX消耗。本周PX市场商谈和成交气氛尚可,近期调油套利亚美芳烃套利窗口打开以及印度BIS解除后,PX需求的预期向好,10月PX去库6万吨,四季度供需偏平衡。PX本周效益继续走强PXN绝对价格涨至257美元/吨。整体来看,PX供需尚可对PTA形成较强成本支撑,限制PTA下行空间。

二、供需格局尚可 库存压力不大

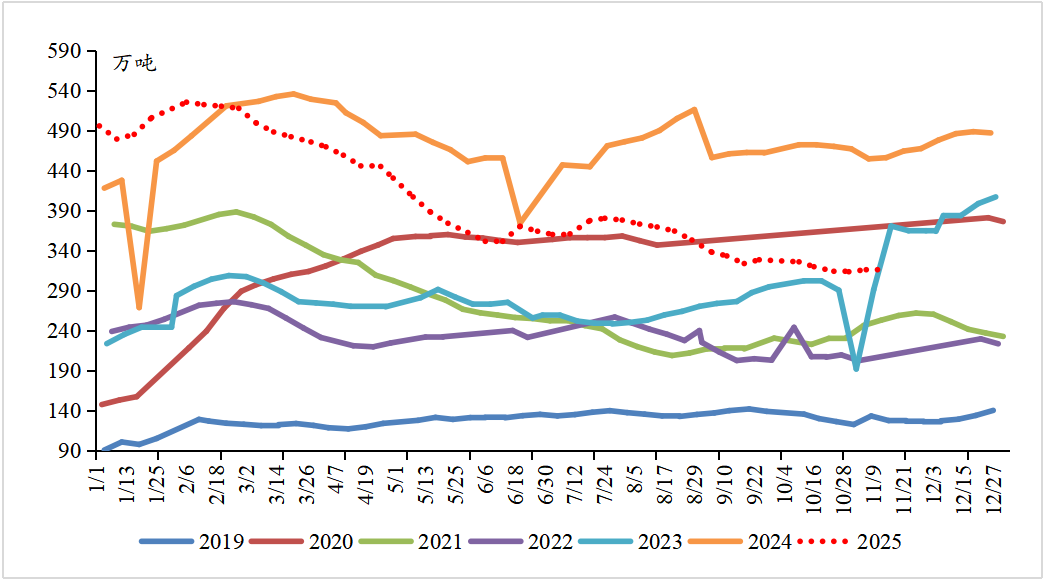

2025年是PTA产能投放周期的尾声,全年新增产能计划达870万吨,年末总产能预计达到9171.5万吨,产能增速高达9.5%。新产能虹港石化、三房巷,独山能源3#、4#已顺利投放,现货流通性偏宽松。本周PTA加工差略有改善,周均在179元/吨。本周PTA社会库存量约在315.61万吨,11月以来PTA由去库转为小幅累库,从库存结构来看,聚酯工厂原料备货天数维持在13-14天左右库存结构相对合理,贸易环节库存压力较大,但PTA整体库存水平低于近2年同期水平,且低加工费下供应端存在检修降负预期,PTA整体库存压力不大。2025年11月12日,印度正式撤销对PTA及聚酯制品的BIS认证,预计四季度对印出口量将增加,有效缓解国内供应压力。若后续印度出口需求兑现,库存去化节奏有望加快。

本周PTA方面四川能投按计划停车,中泰装置提负,PTA负荷下调至75.7%,聚酯负荷则下调至90.5%,PTA供需格局变动不大。市场交易印度取消BIS认证利好PTA和下游聚酯产品出口,对聚酯产业链上下游绝对价格形成有效支撑,聚酯原料端总体偏强运行。基差方面,本周PTA现货基差无起色,总体维持在01贴水75-80区间波动。短期PTA市场面临成本支撑VS需求压制的平衡格局,期价呈现震荡磨底态势。

图:PTA周度库存(单位:万吨)

资料来源: 隆众资讯 广州期货研究中心

三、聚酯开工高位 终端疲软

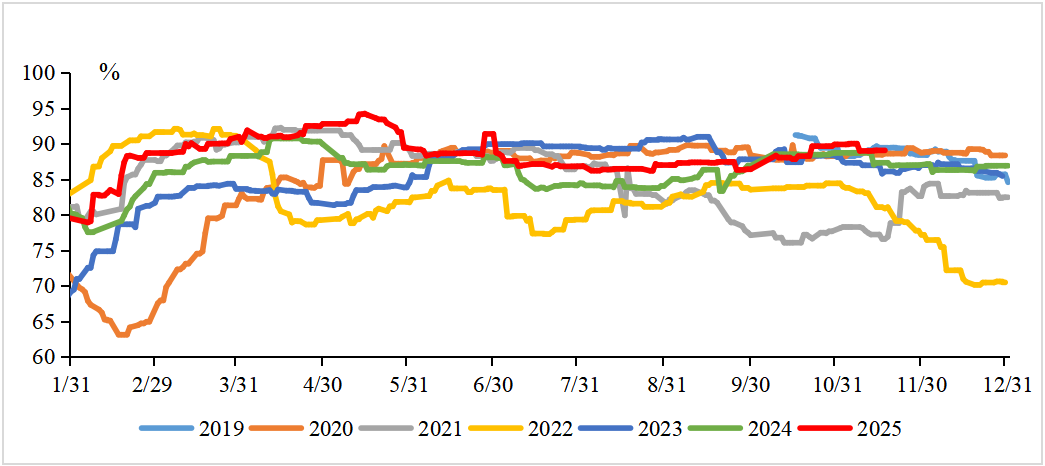

2025年国内聚酯行业总产量有望突破9000万吨,同比增长9%。2025年聚酯平均开工率维持在88.29%的高位,对PTA形成刚性需求支撑。聚酯原料低价下长丝FDY、瓶片、短纤产品现金流有所修复,但聚酯内部结构分化显著,瓶片加工费修复至335元/吨左右,库存表现健康;长丝、短纤受终端需求拖累,产销情况持续偏弱,企业通过促销手段被动去库。截至11月13日聚酯负荷降至90.3%附近,聚酯高开工维持。终端开工情况来看,本周江浙地区原料备货有所下降,织造端新订单氛围出现局部走弱。截止11.13江浙终端开工有所下降,江浙加弹综合开工率88%(+2%),江浙织机综合开工率至74%(-1%),江浙印染综合开工率维持77%(-3%),坯布库存虽较前期有所去化,但仍高于历年同期水平。

图:聚酯周度开工率(单位:%)

资料来源: 隆众资讯 广州期货研究中心

综合来看,PTA下游需求端呈现聚酯高开工但终端弱承接的格局。“双十一”订单交付完毕后,补单需求严重不足,冬装面料出货缓慢,而2026年春夏季订单尚未启动,织造企业备货积极性不足。2025年以来,纺织服装作为PTA产业链的终端,呈现“内销复苏乏力、外销增长承压”的态势。当前纺织服装行业正处于传统淡季,终端需求缺乏亮点,预计短期内难以出现实质性好转,随着印度撤销BIS认证,我国聚酯制品对印出口有望回升,间接带动PTA需求改善,中期来看仍需等待2026年春夏季订单启动后迎来需求拐点或带动PTA走强。

四、短期PTA震荡偏强

但反弹空间有限

原油方面近期受宏观、地缘扰动波动加剧,但低加工费下油价对聚酯原料传导不畅,油价震荡态势提供温和支撑。近期汽油偏强带动调油需求 外盘芳烃较强,亚美芳烃套利窗口打开以及印度BIS解除后,PX需求预期向好,支撑PX本周效益继续走强,对PTA成本支撑增加。PTA方面新产能稳步投放,现货流通性仍宽松叠加需求季节性回落,终端需求逐步转淡,织造负荷季节性下滑,基本面供需边际转弱。短期市场焦点将集中在装置检修落地情况与出口订单修复进度,受成本提振、反内卷政策扰动及印度出口预期,聚酯类期价仍有支撑,但中期来看织造订单不足导致聚酯采购意愿偏弱,供增需减期价上行乏力,PTA2601合约在区间4500-4900元/吨震荡运行。

文章编撰时间:2025年11月18日

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

温馨提示:投资有风险,选择需谨慎。