2025年11月22日双焦

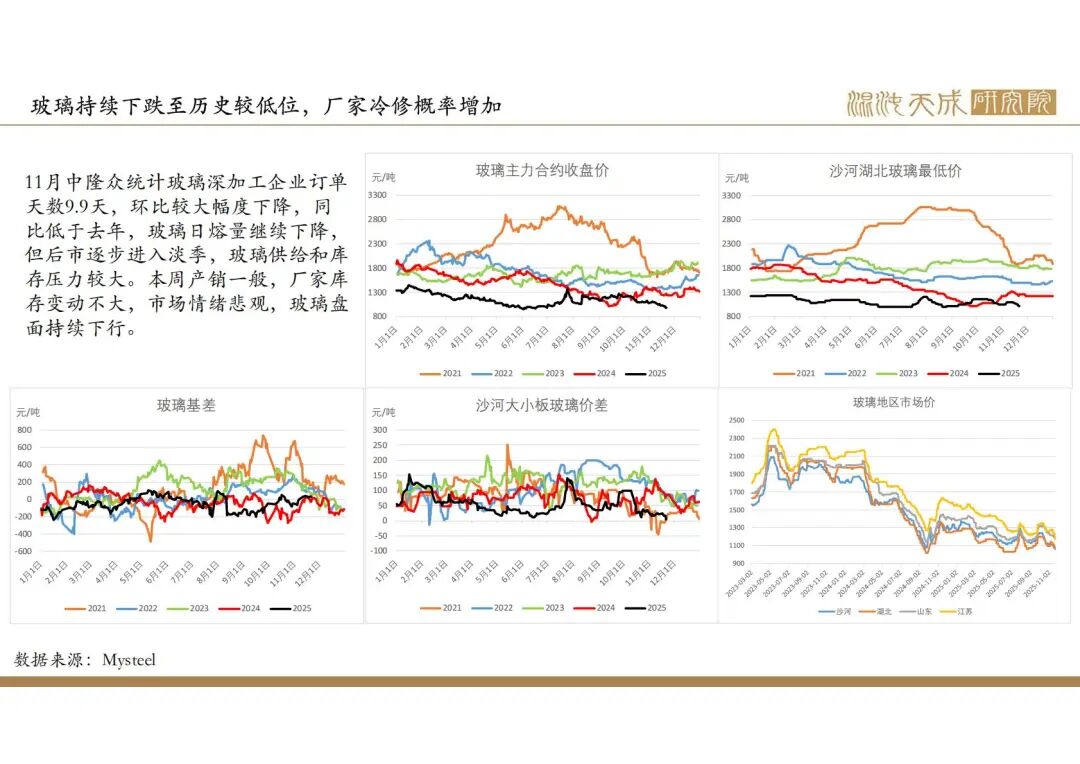

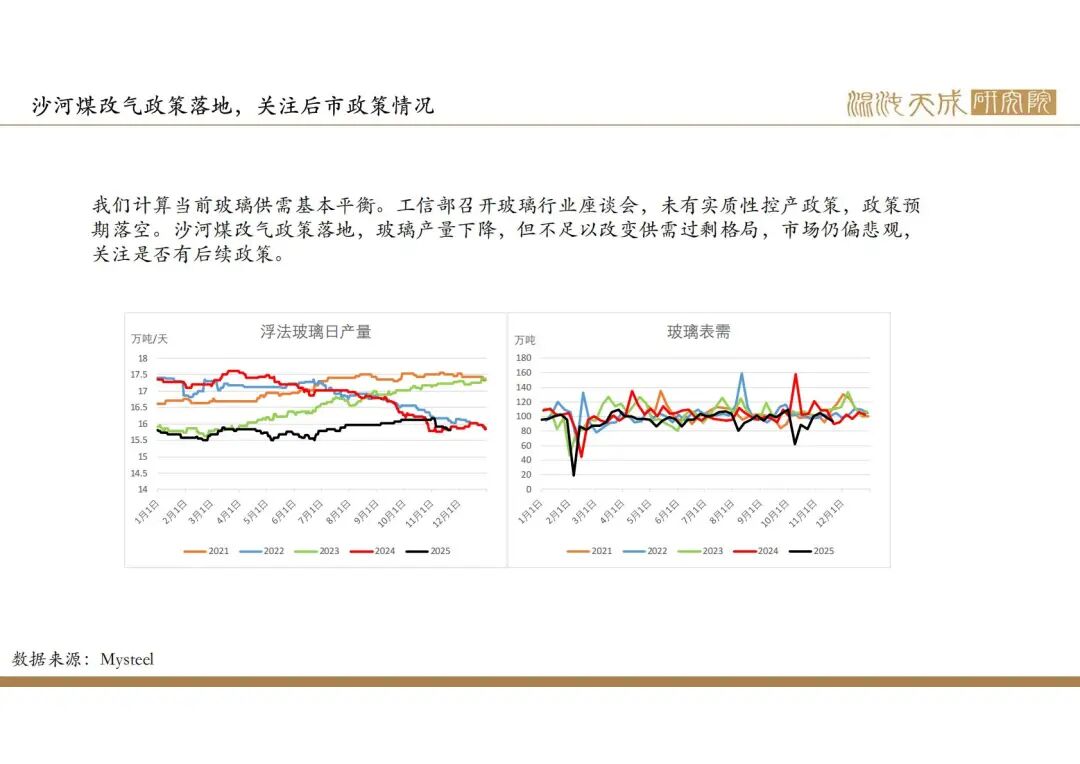

玻璃盘面跌至历史较低位,厂家冷修概率增加

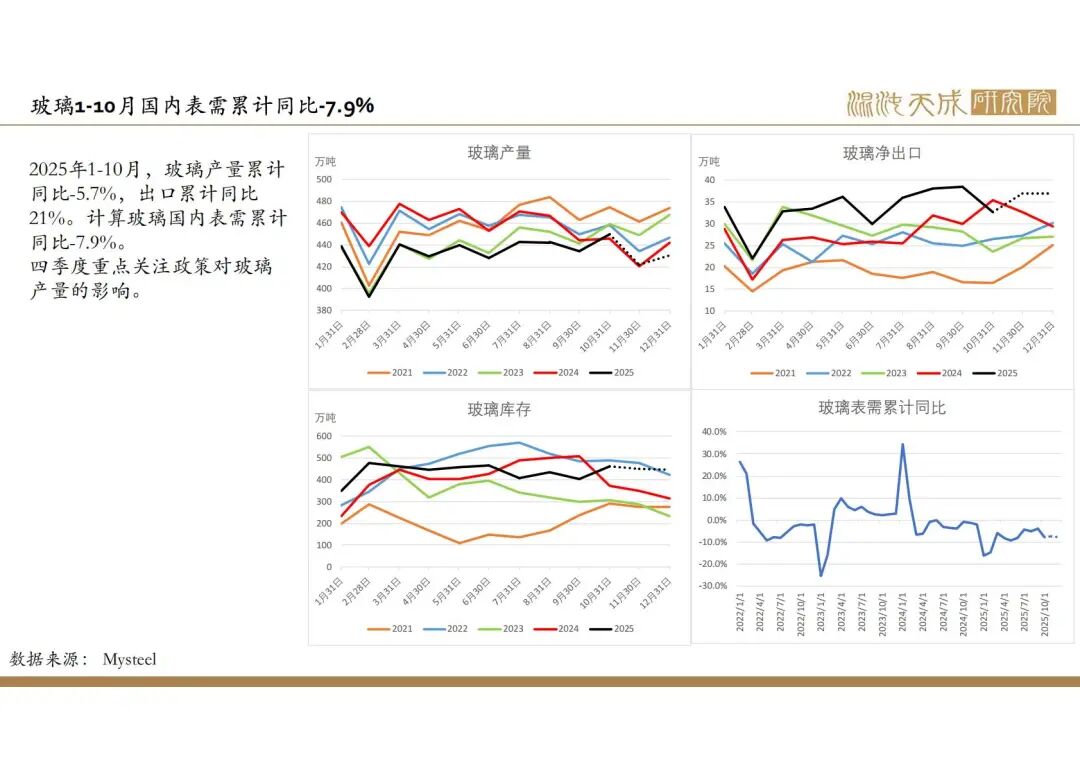

供给:

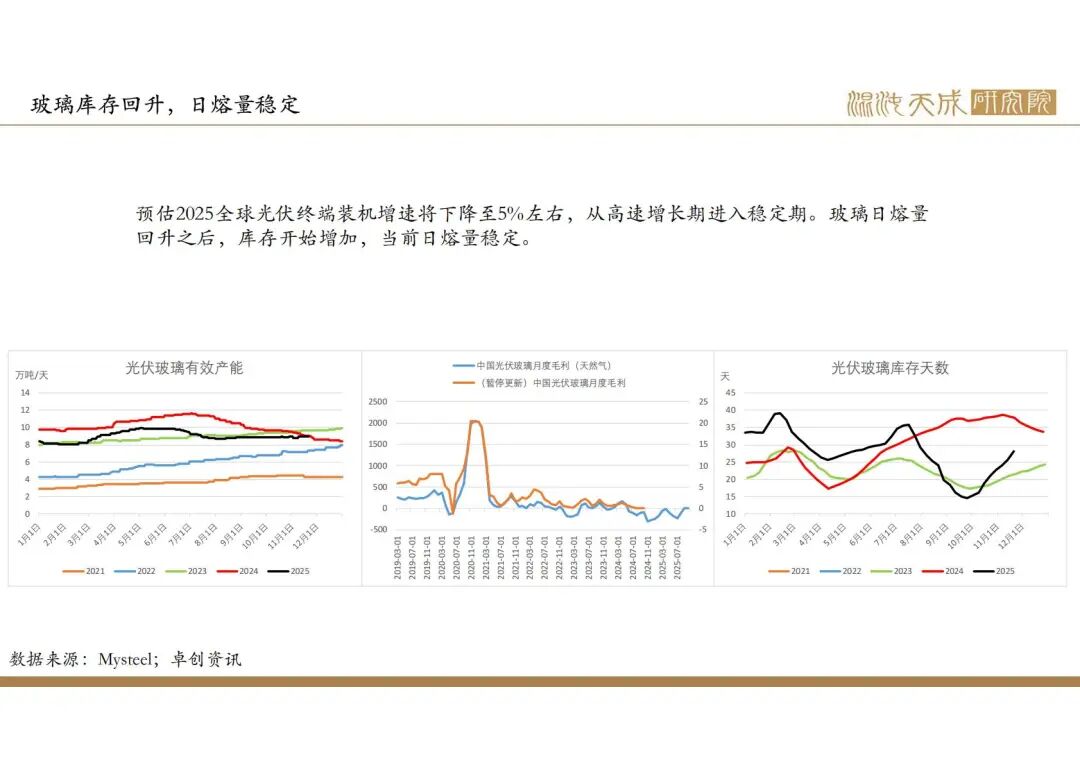

本周玻璃日熔量15.6万吨/天,环比减少850吨/天,处于历史较低位。

需求:

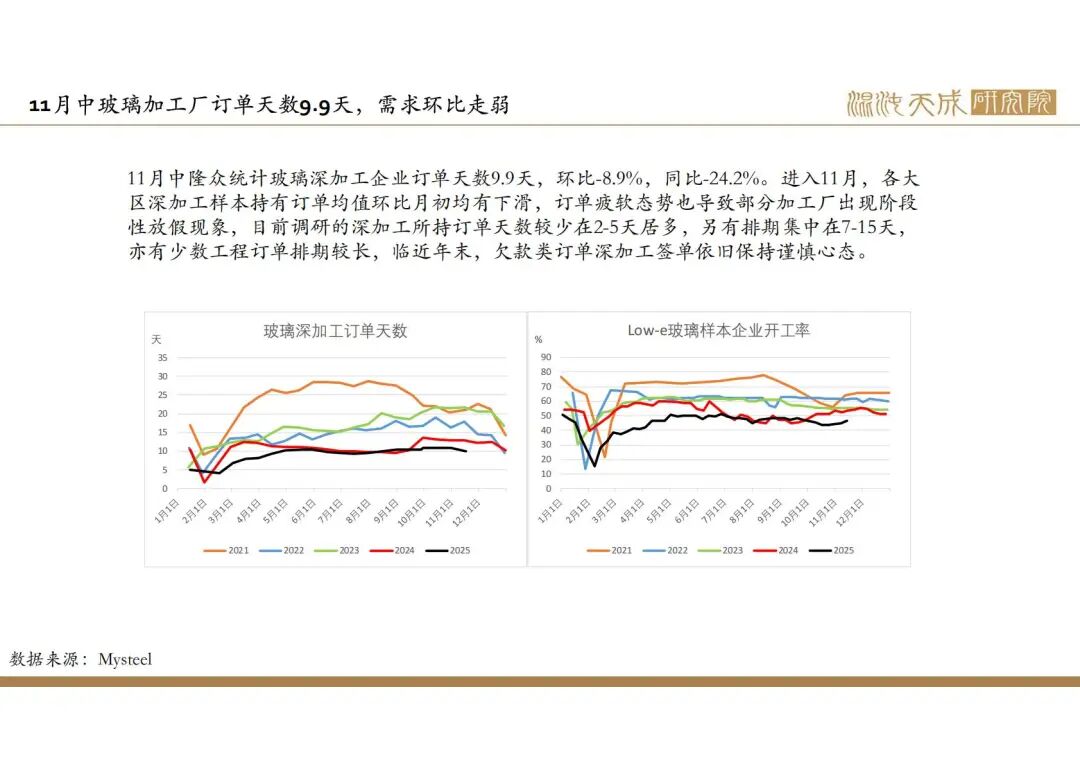

11月中隆众统计玻璃深加工企业订单天数9.9天,环比-8.9%,同比-24.2%。进入11月,各大区深加工样本持有订单均值环比月初均有下滑,订单疲软态势也导致部分加工厂出现阶段性放假现象,目前调研的深加工所持订单天数较少在2-5天居多,另有排期集中在7-15天,亦有少数工程订单排期较长,临近年末,欠款类订单深加工签单依旧保持谨慎心态。

库存:

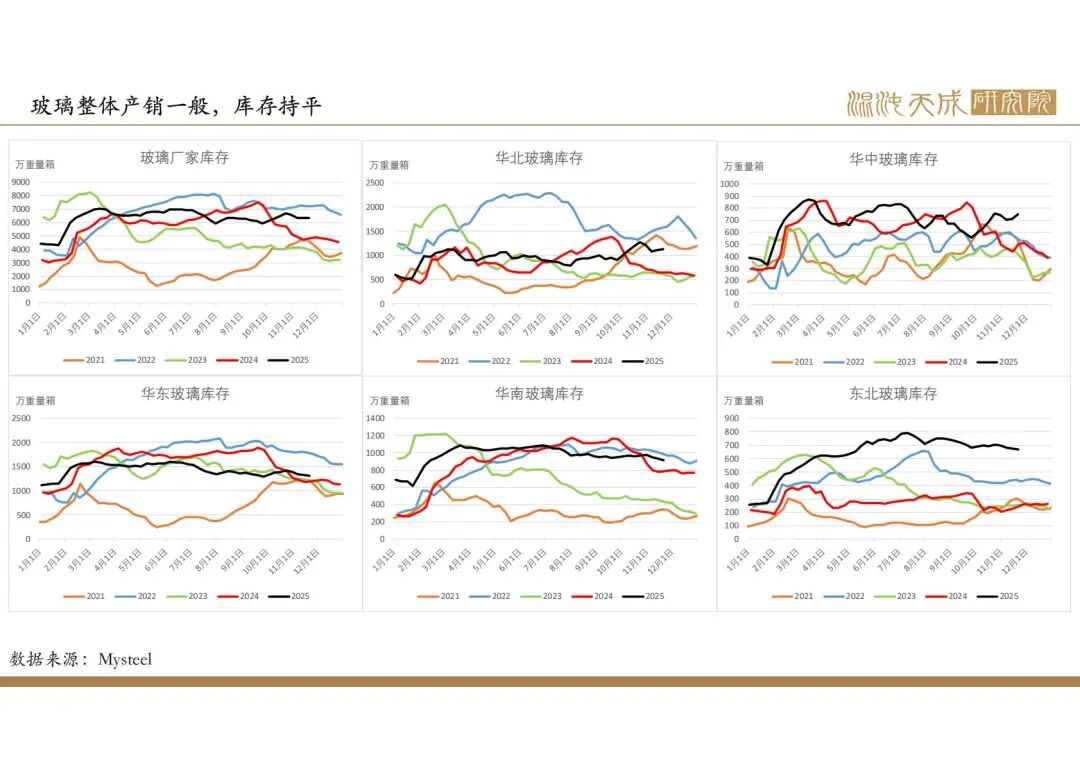

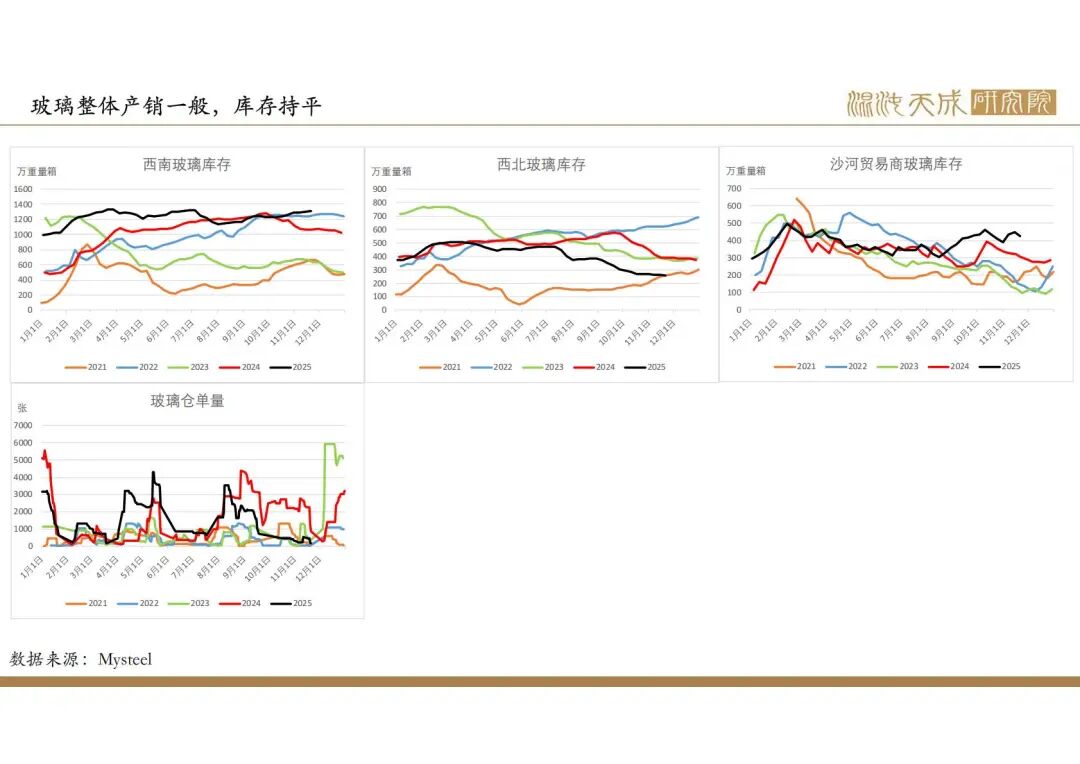

本周玻璃厂家库存6330万重量箱,环比0.09%,同比30.72%,库存处于历史高位。

总结:

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,整体计算玻璃整体供需略偏宽松。

当前矛盾:沙河煤改气政策落地,仍较难改变玻璃供需偏宽松格局,当前玻璃厂家库存处于高位,后市北方入冬,需求将逐步减弱,如果玻璃带着高库存进入淡季,压力巨大,市场悲观情绪较重,玻璃盘面持续大幅增仓下行。目前玻璃盘面已跌至历史较低位,玻璃厂家冷修概率增加,价格向下空间有限,远月有一定政策和减产预期,建议逢低买入远月。

观点:偏多。

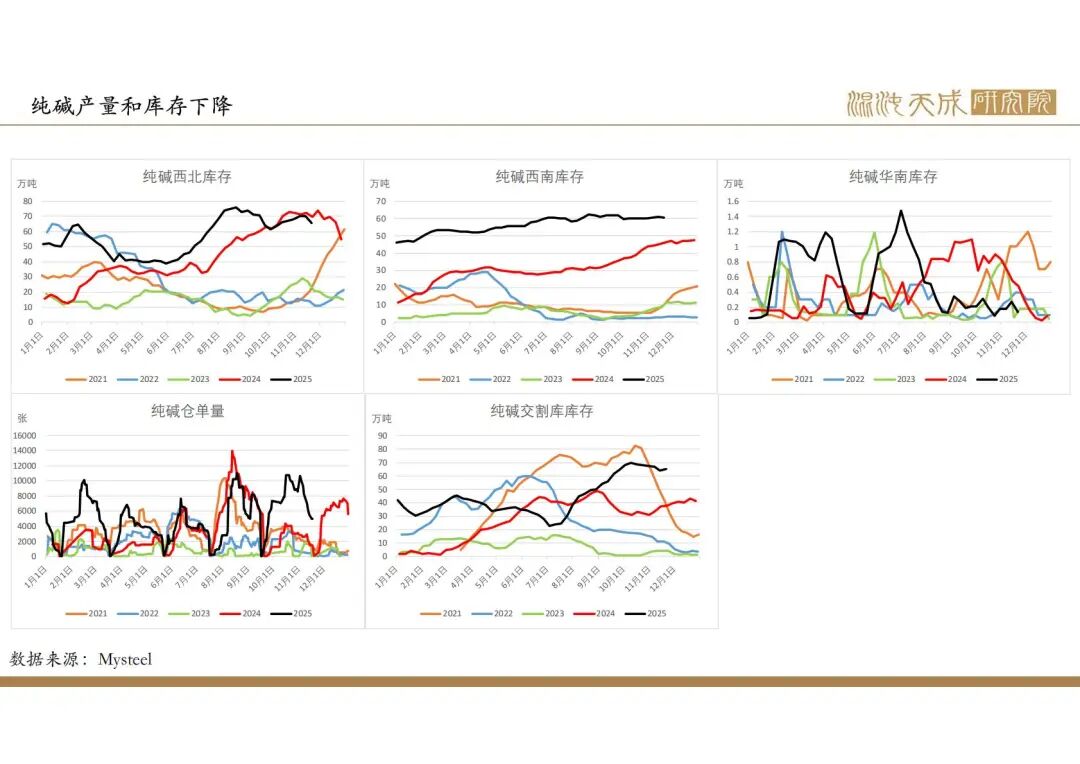

纯碱:

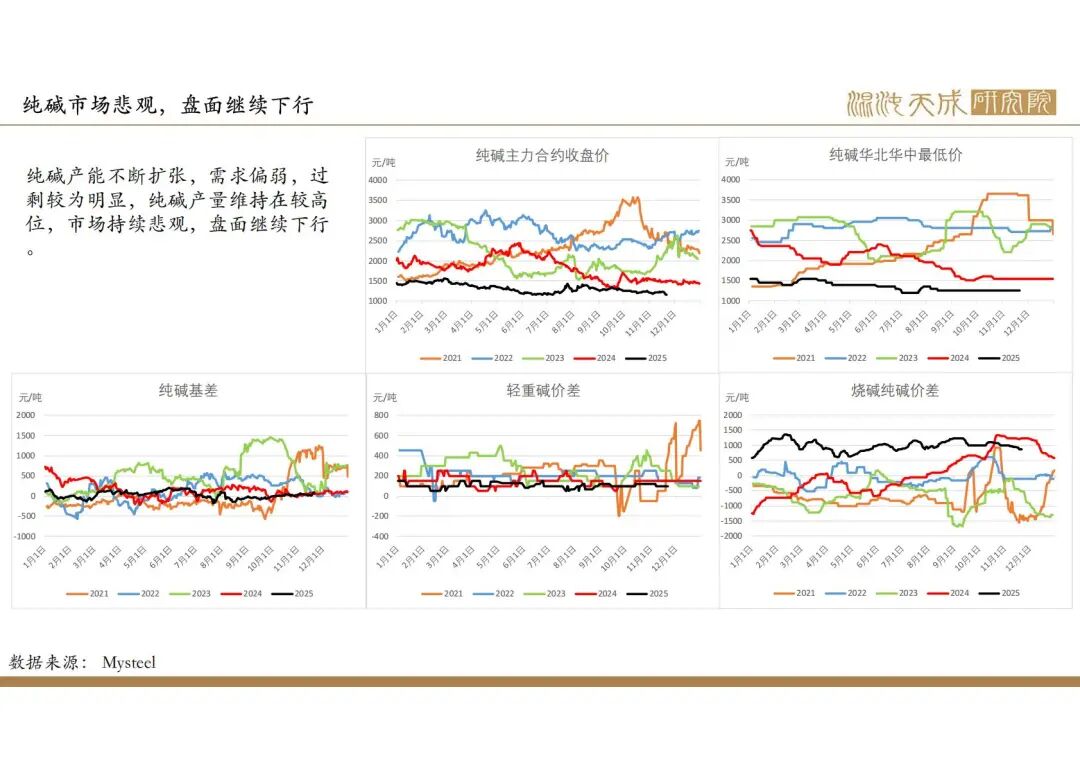

供给:

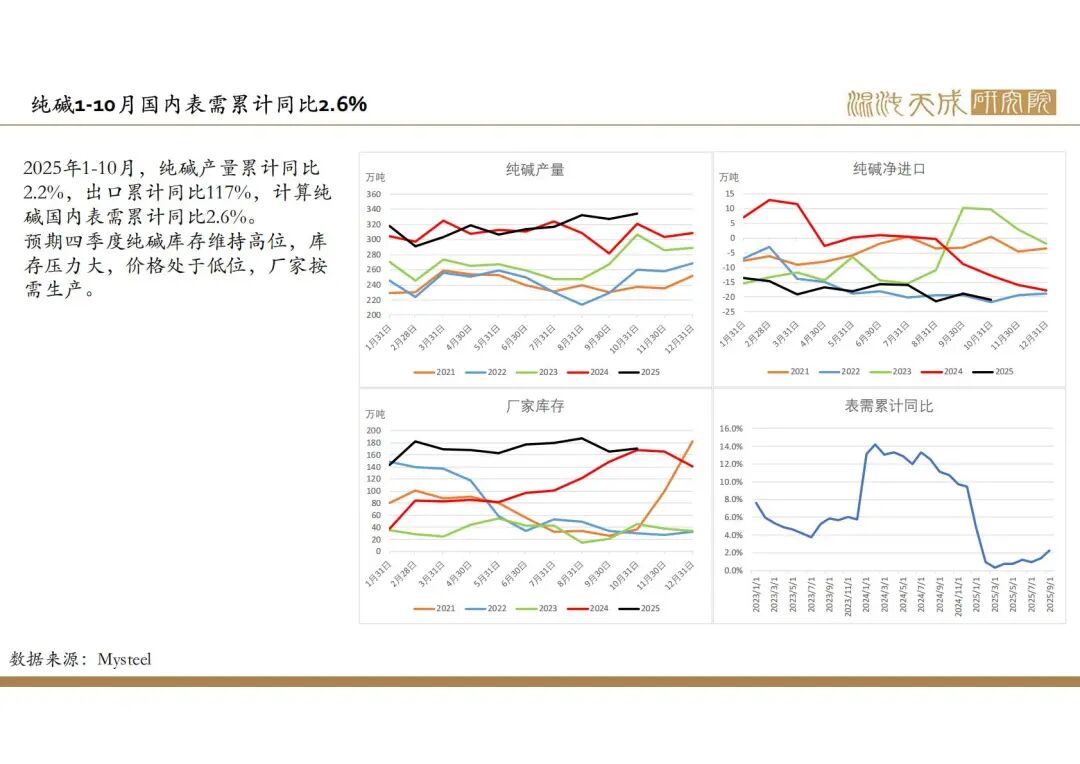

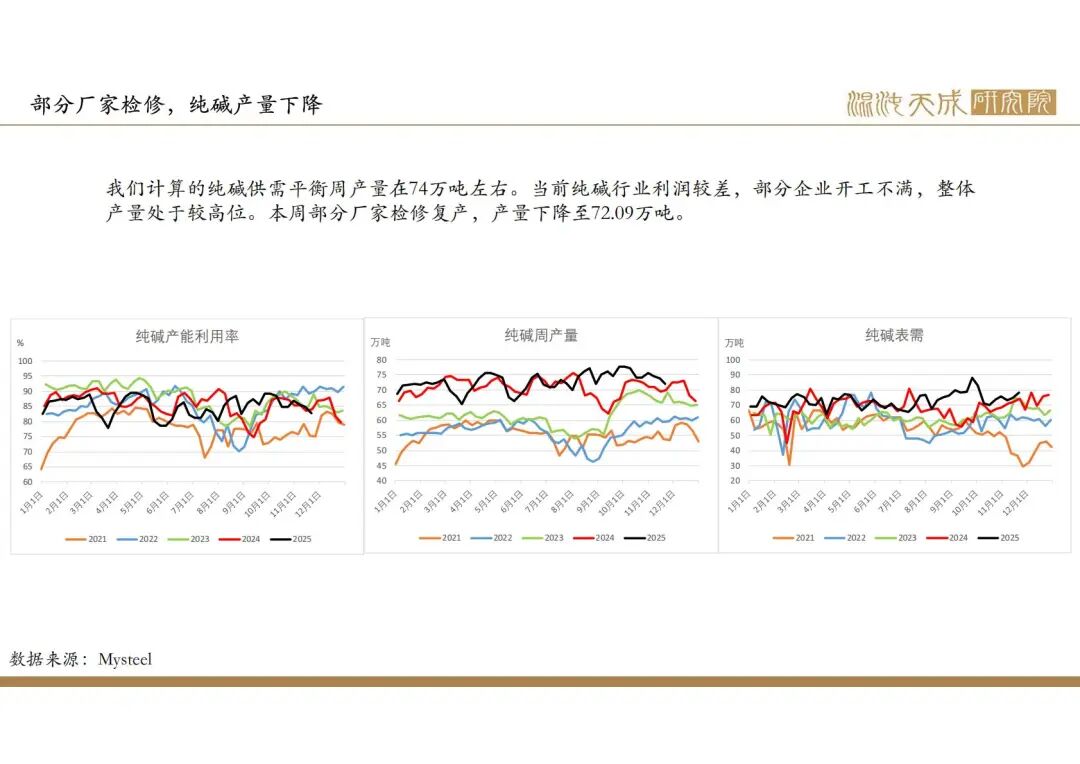

本周纯碱产量72.09万吨,环比-2.5%,同比3%,处于历史高位,行业利润较差,厂家按需生产。

需求:

浮法玻璃弱势下跌至成本附近,产量维持较低位。光伏玻璃减产之后,库存下降至低位,日熔量有所回升,但累计产量仍下降10%左右。烧碱价格高于纯碱,纯碱对烧碱需求有一定替代,但整体需求仍一般,没有实质性变化,当前计算纯碱周度供需平衡产量在74万吨左右。

库存:

本周纯碱厂家库存164.44万吨,环比-3.7%,同比-0.2%,库存处于历史高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过520万吨,同比20%。

总结:

中长期矛盾:纯碱近两年产能增长30%以上,未来仍有新产能投放,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:动力煤价格持续上涨至较高位,纯碱成本明显抬升,价格已跌破成本,向下空间有限,但整体供需过剩,厂家开工灵活,没有向上动力,预期短期内价格在小区间内震荡,盘面跟随市场情绪窄幅波动,建议观望。

联系人:马志攀

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

温馨提示:投资有风险,选择需谨慎。