未来展望

聚酯链

关注成本扰动,需求边际走弱

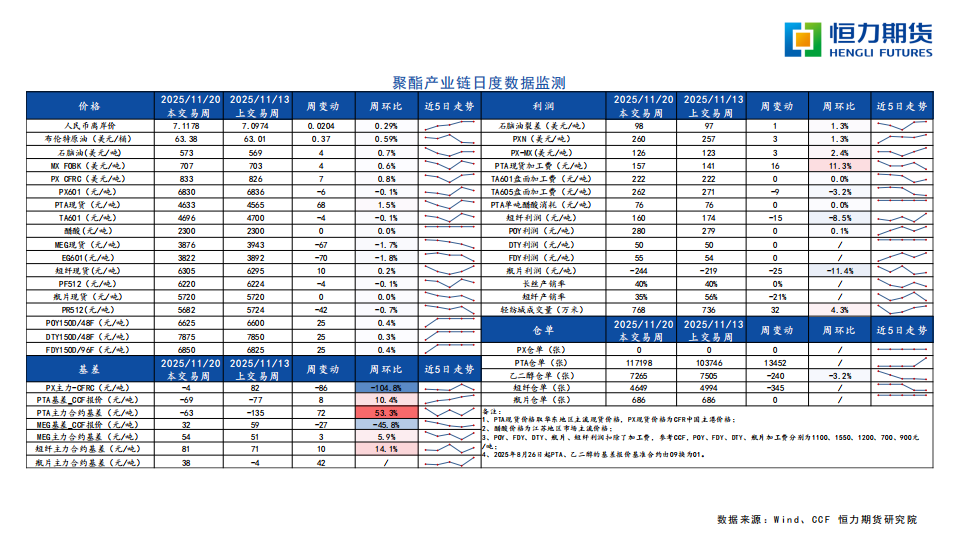

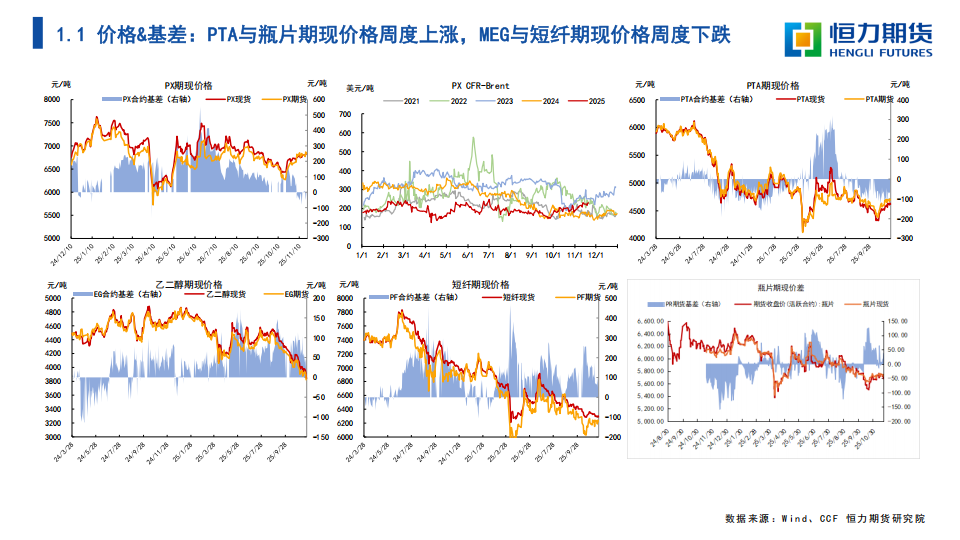

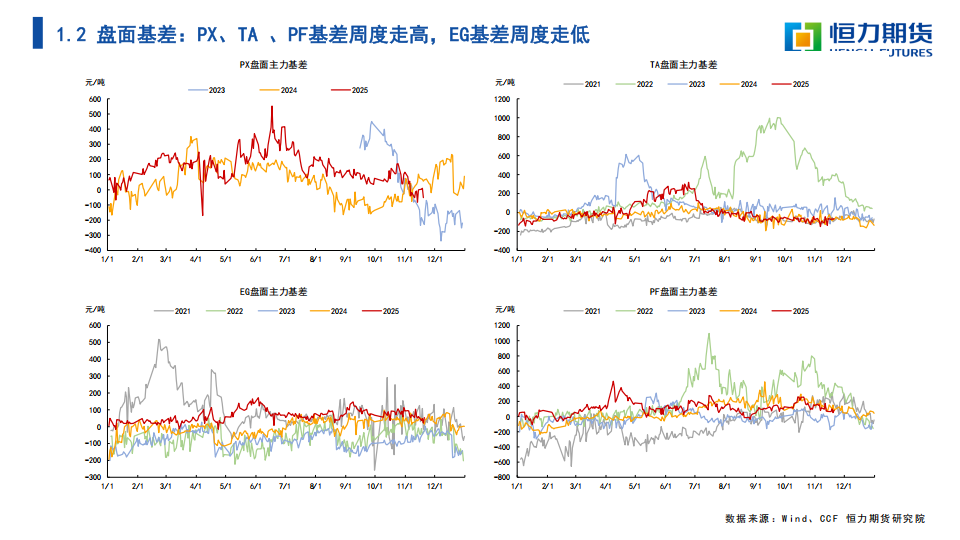

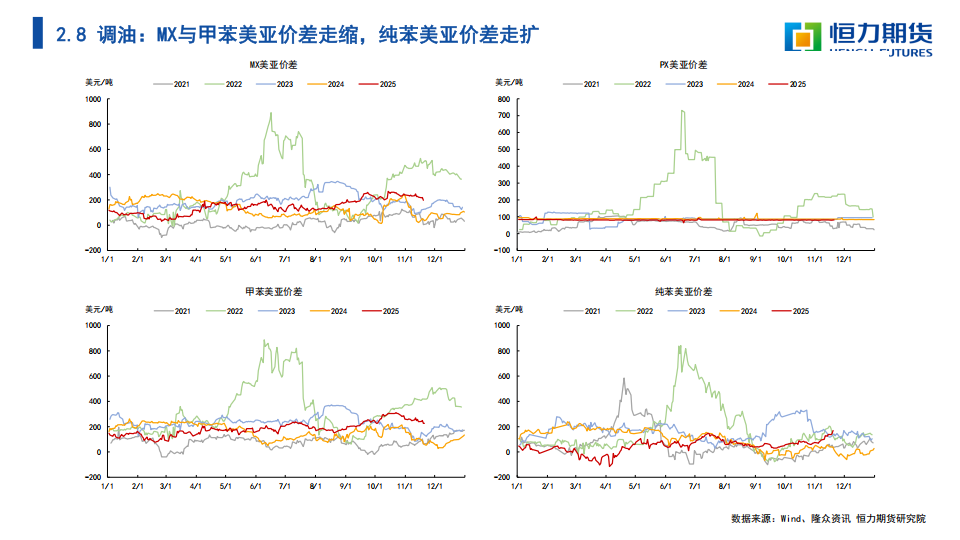

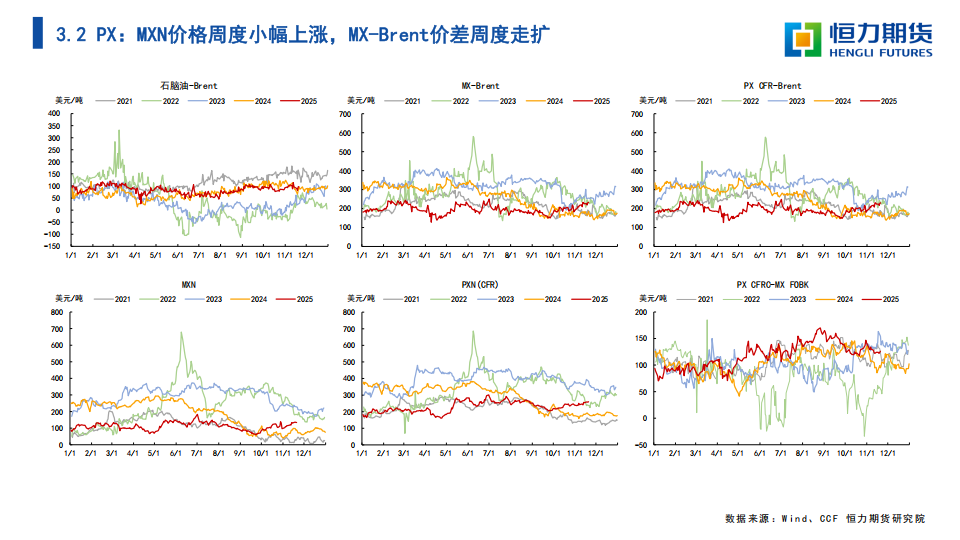

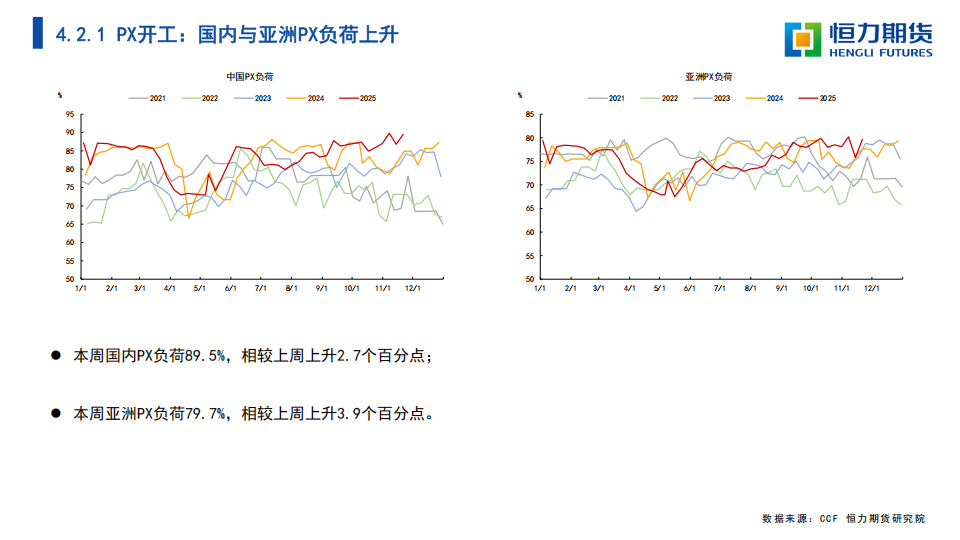

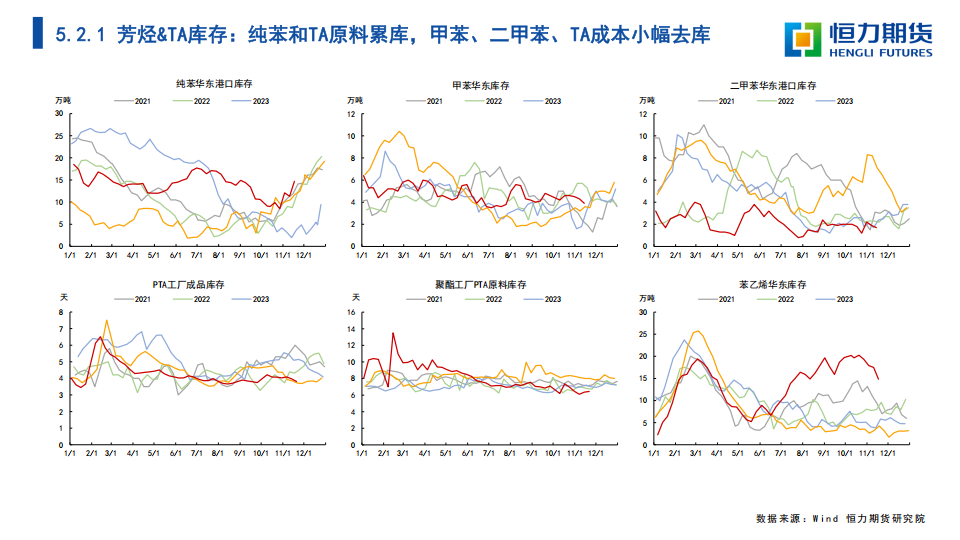

1、PX:国内宏观氛围偏暖。PXN维稳250-260美元/吨附近。终端需求走弱,PX负荷高位上升,短期内PX不会出现更多利空因素,且四季度保持去库格局,整体不宜过分看空。目前欧美汽油库存处于历史同期均值偏低水平,加之需求拉动,芳烃整体表现较强,MX美亚价差维持高位,提振亚洲PX价格。

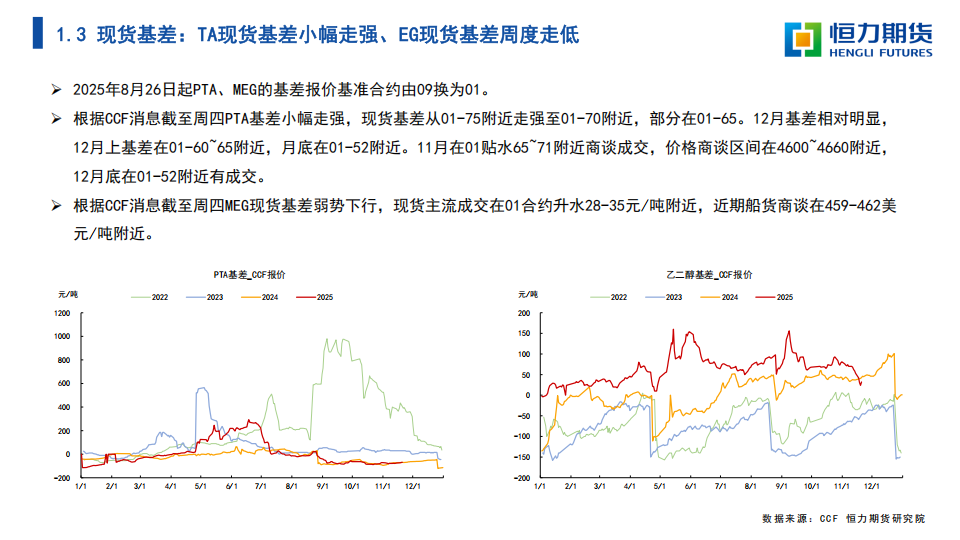

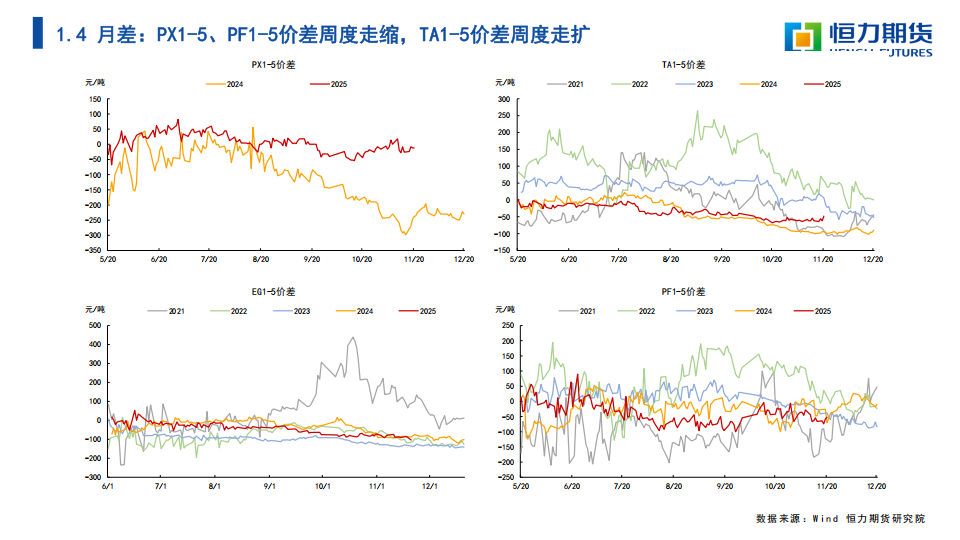

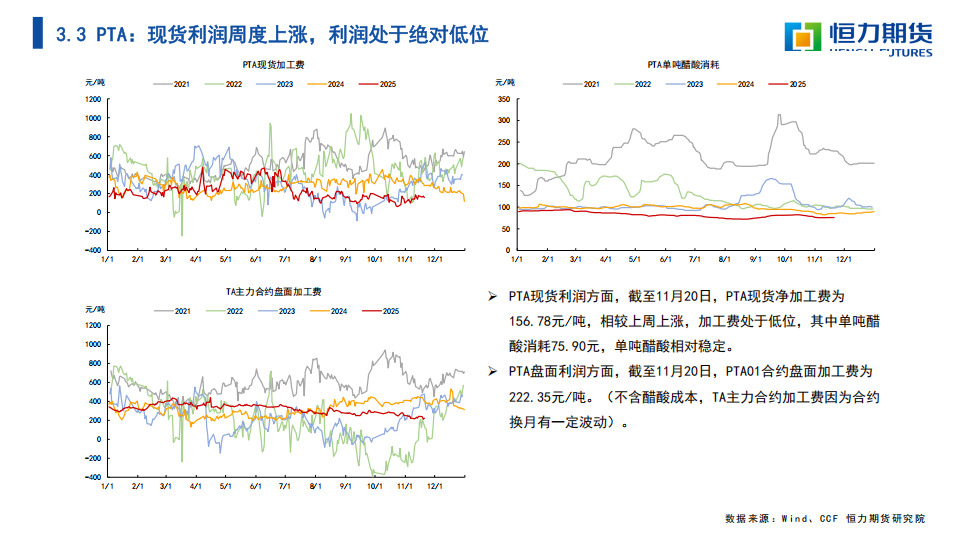

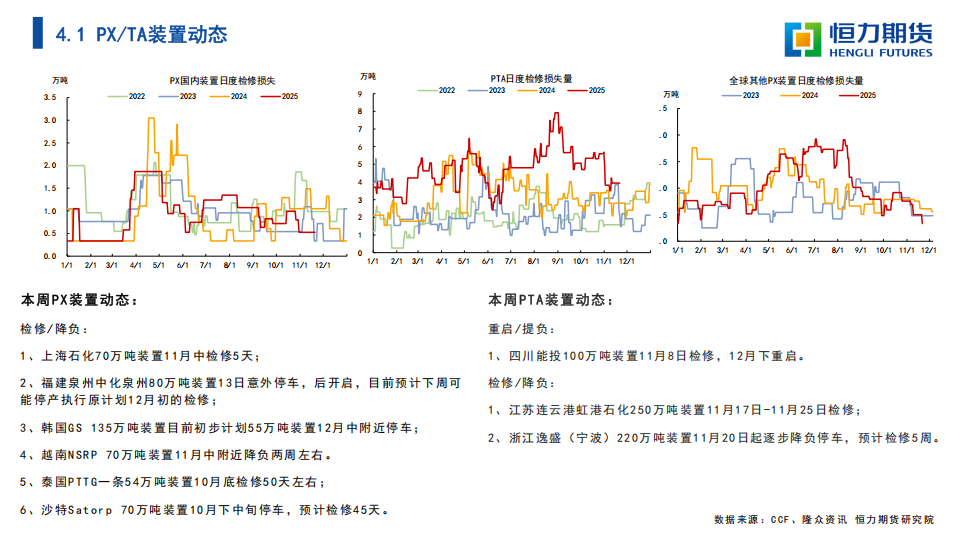

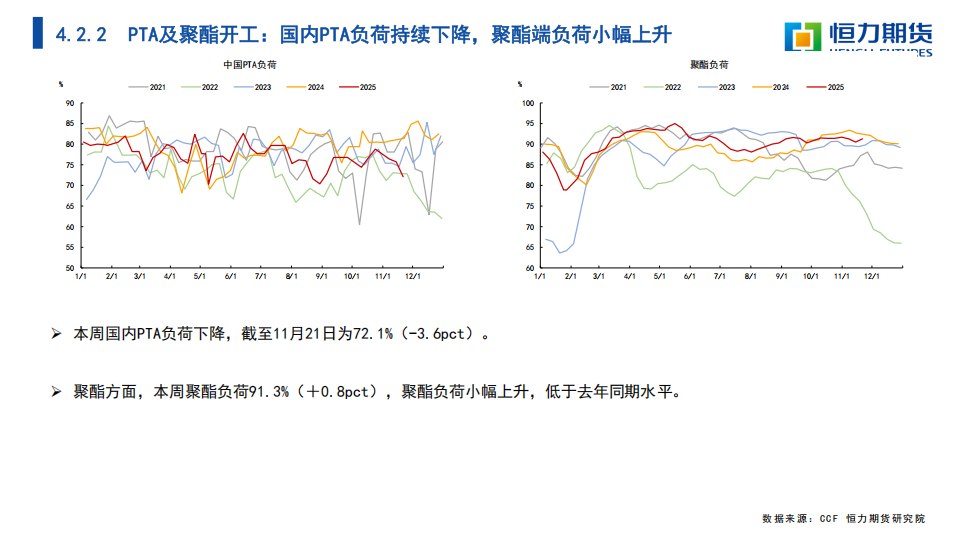

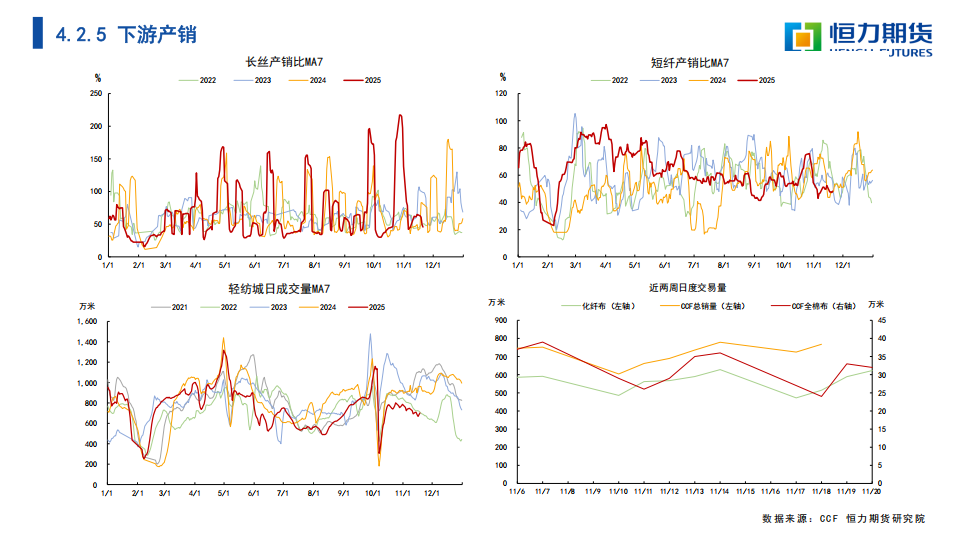

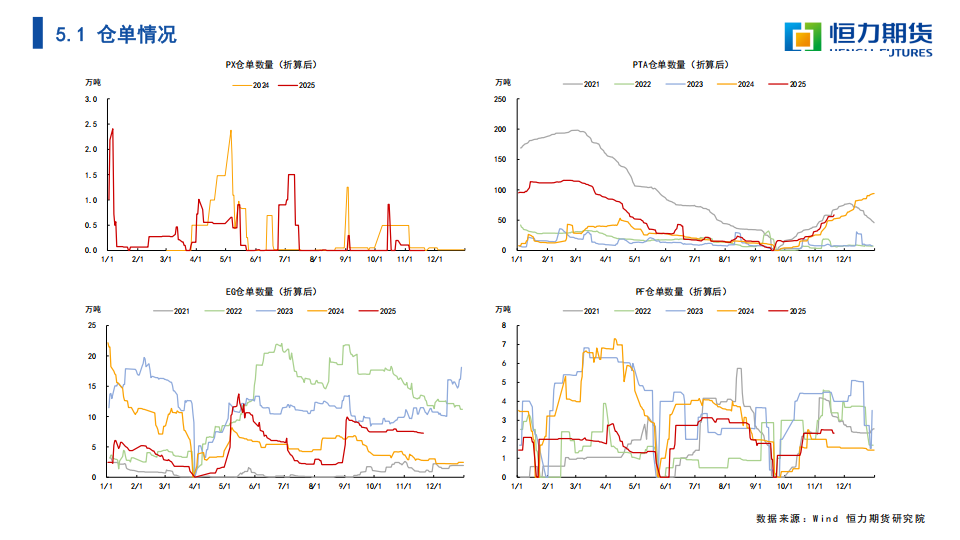

2、TA:开工边际下滑,成本和加工费小幅上涨。TA现货基差小幅走强,现货基差在01-69,11月货在01贴水65~71附近商谈。需求方面本周聚酯负荷高位微升,聚酯化纤周内产销小幅降低,终端需求“旺季”边际转弱。

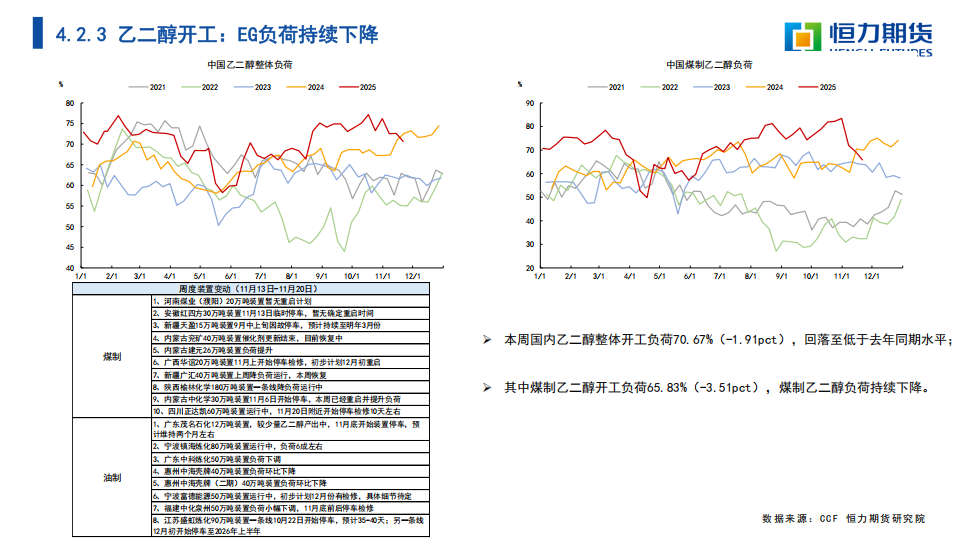

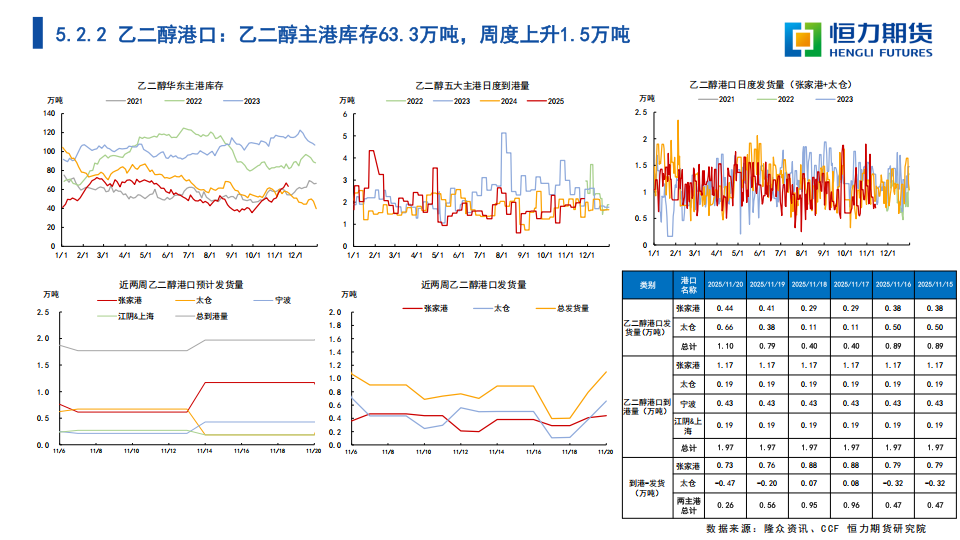

3、EG:截至周四乙二醇现货基差周度走低,主流成交在01合约升水28-35元/吨附近。乙二醇主港库存63.3万吨,周度上升,库存水平高于去年同期水平,仍处于相对低位。目前乙二醇供给高位回落,低于去年同期水平,从利润来看,煤制利润持续下降且低于去年同期水平。关注四季度装置情况。

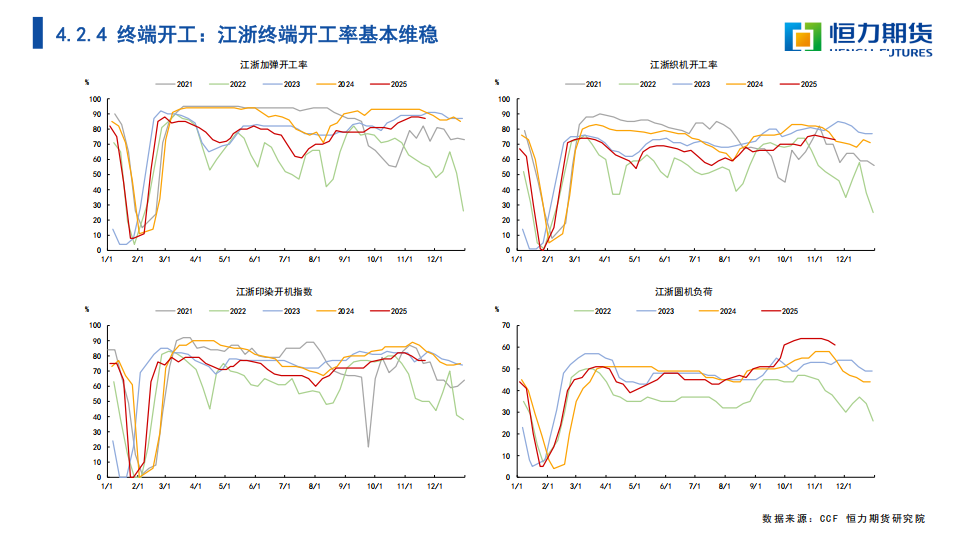

4、PF&PR:本周江浙终端开工率基本维稳,终端需求边际走弱。目前瓶片负荷上升至72.9(+2.0pct),仍处于相对低位。瓶片价格跟随原料成本波动为主,利润偏低,难有提升开工的驱动,预计后市偏弱整理,短纤负荷周度维持97.5%,处于高位。目前终端旺季订单逐步交付,织造端新订单乏力,工厂库存小幅累积。

温馨提示:投资有风险,选择需谨慎。