在全球经济面临较大挑战的大背景下,石油需求增速放缓,对油市的支撑不足,需求端对于油市影响相对较大的主要在于美国石油需求。众所周知,美国石油需求存在明显的淡旺季特点,每年的6-9月为夏季出行高峰季,石油需求提升与库存去化趋势,对市场形成持续性利好支撑。9月劳动节过后,美国市场迎来季节性转变,石油需求减弱与累库趋势,将对油市形成持续性利空影响。当然,近年来美国石油需求淡旺季特征有所弱化,“旺季不旺、淡季不淡”的局面,一定程度上削弱传统淡旺季对油市的影响方向。

三季度需求稳健、库存去化 利好油市

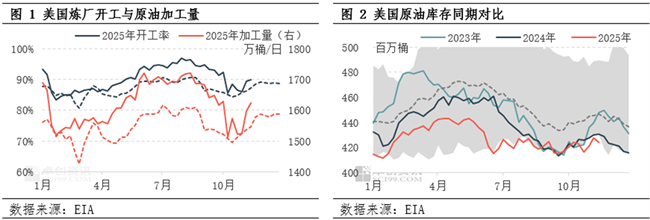

来自于美国能源信息署(EIA)的数据显示,2025年6-9月份,美国汽油日度需求维持在850-950万桶,炼厂开工负荷居于91%-97%,原油日度加工量维持在1600-1750万桶。可以看到,汽油需求、炼厂开工负荷以及原油加工需求数据均处于年内高位水平,符合季节性规律,并且对石油市场形成利好支撑。

库存数据来看,原油方面,6-9月份持续去库,累计去库超过2000万桶,其中,6月份去库明显,7-9月份维持低位水平。汽油方面,7-10月份持续去库,累计去库超过2500万桶。三季度美国石油去库趋势利好油市,但原油与汽油在库存波动趋势方面存在一定差异化,对油市的利好影响也存在阶段性适度减弱现象。

四季度需求转淡、逐步累库 利空油市

进入四季度,美国汽油需求转淡,10月份美国日度汽油需求降至900万桶以下,炼厂开工负荷降至90%以下,原油日度加工量降至1550万吨附近水平。虽然数据变化存在波动性,但旺季过后石油需求逐步转淡现象,将在四季度对油市形成利空影响。

库存数据来看,美国原油率先进入累库周期,尤其是10月份接连累库利空油市,但汽油延续去库抵消了一部分原油累库的利空影响。11月份数据来看,美国汽油也进入累库周期,叠加原油的累库趋势,将对四季度油市形成持续性利空影响。

综合来看,三季度地缘扰动与美国夏季需求作为利好因素,支撑原油价格运行维持稳健态势。但进入四季度,美国斡旋东欧和谈、地缘溢价存在回吐可能;美国石油需求转淡、累库趋势,对于油市的影响由利好转为利空;叠加宏观压力持续、产业过剩预期等因素影响,预计四季度油市难言乐观,原油价格震荡偏下运行,年底欧美油价或分别试探60及56美元/桶附近价位。

风险因素:1.地缘局势;2.经济及金融系统性风险。

温馨提示:投资有风险,选择需谨慎。