导语

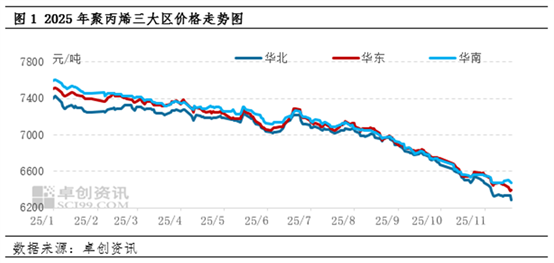

11月以来,供需基本面偏弱的格局未改,三大区价格重心延续下移。但在当前下游领域运行情况基本平稳的态势下,供应端的波动成为影响区域价格的核心因素,其中华南区域得益于供应缩量的支撑,价格跌幅收窄。

供应端影响下华南地区跌幅放缓

进入11月,在供需基本面偏弱的格局下,PP价格重心仍有下滑,但在整体下行趋势中,作为主消费区的华南地区跌幅较小,据卓创资讯数据统计,截至11月20日,华北拉丝价格在6275元/吨,较月初下跌2.64个百分点,华东拉丝价格在6370元/吨,较月初下跌2.52个百分点,华南拉丝价格在6465元/吨,较月初仅下跌1.22个百分点,跌幅相对较缓。究其背后原因主要在于华南地区检修装置数量较多,供应端压力得以阶段性缓解,且部分资源现货流通不够充裕所致。

区域内供应缩量拉丝、高熔纤维现货资源略显紧俏

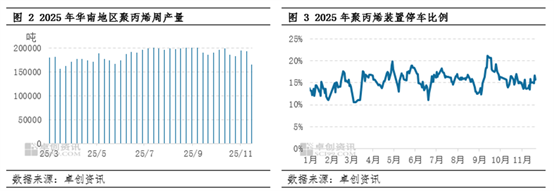

具体分析来看,华南区域PP拉丝再度成为国内最高价,并与华北、华东区域价差再度走扩,实质上与其区域内供需格局亦是密不可分,尤其是目前下游开工变动不大,供应端的变化对区域价格的影响更为明显。11月以来,虽广西石化二期新产能稳步释放产量,但区域内检修装置数量增加明显,自月初起,东莞巨正源全线120万吨装置、广东石化二期、中化泉州一线等相继停车检修,且广州石化1PP、3PP等装置仍处于停车中,此外月底茂名石化2PP预计仍有检修计划,区域检修损失量处相对高位。据卓创资讯数据统计,(20251114-1120)华南地区PP周产量在16.56万吨,较上周减少14.34个百分点,产量缩量较为明显。此外,区域内某生产企业由于前期超卖资源太多,交货速度较缓,在多重因素的影响下区域内拉丝、高熔纤维现货资源供应相对紧俏,因此华南区域内价格表现强于其他区域。总的来看,当前华南地区凭借区域内供应缩量形成的底部支撑,价格跌幅放缓,且与其他地区价差呈现逐步走扩态势。截至11月20日,其与华北拉丝的价差已扩大至190元/吨,与华东拉丝的价差亦扩至95元/吨。

综上来看,11月中上旬华南地区检修损失量高位,产量缩量明显,且区域内拉丝、高熔纤维等现货流通并不宽松,供应端底部支撑作用下价格跌幅放缓,进而与华东、华北地区价差走扩。后市来看,茂名石化2PP月底前仍有新增检修计划,华南区域在供应端支撑下预计下跌空间仍有限,但要重点关注在区域价差持续走扩的背景下,其他区域货源流入情况。

文|相欣妍

温馨提示:投资有风险,选择需谨慎。