8月生活用纸市场整体呈现价格稳定态势,国际阔叶浆生产商上调报价并发布减产消息,市场信心提振,生活用纸企业顺势发布涨价函,带动下游加工厂采买积极性提升。然而,随着纸浆期货盘面下行,下游对高价接受度不足,导致涨价执行效果有限,市场价格![]() 未能如期上涨。9月恰逢生活用纸市场传统旺季,供需结构将阶段性好转,价格有望小幅上涨。

未能如期上涨。9月恰逢生活用纸市场传统旺季,供需结构将阶段性好转,价格有望小幅上涨。

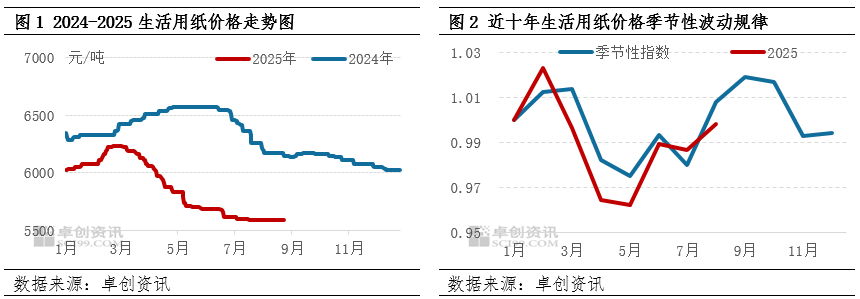

8月生活用纸价格较为稳定,未能如期季节性上涨

8月生活用纸市场呈现![]() 典型的供需博弈特征。从价格走势

典型的供需博弈特征。从价格走势![]() 来看,本月价格走势保持平稳,8月28日均价为5588元/吨,与7月底持平。从市场影响因素来看,国际方面,主要阔叶浆生产商8月相继调涨外盘报价20美元/吨,并宣布减产和转产计划,此举对市场信心形成有效提振。国内方面,生活用纸企业顺势跟涨,发布涨价函,有效提振下游加工厂采买积极性,部分纸企备货量出现一定幅度增长。

来看,本月价格走势保持平稳,8月28日均价为5588元/吨,与7月底持平。从市场影响因素来看,国际方面,主要阔叶浆生产商8月相继调涨外盘报价20美元/吨,并宣布减产和转产计划,此举对市场信心形成有效提振。国内方面,生活用纸企业顺势跟涨,发布涨价函,有效提振下游加工厂采买积极性,部分纸企备货量出现一定幅度增长。

从市场运行机制![]() 来看,随着下游采买积极性的提升,带动库存消化,纸企开工率得到提升,生活用纸产量随之增加,市场供应量出现上升。但与此同时,纸浆期货产品的金融属性对市场形成利空影响

来看,随着下游采买积极性的提升,带动库存消化,纸企开工率得到提升,生活用纸产量随之增加,市场供应量出现上升。但与此同时,纸浆期货产品的金融属性对市场形成利空影响![]() ,期货盘面下行,削弱了市场看涨预期,导致下游对高价产品接受度偏低,价格上涨执行效果不及预期,市场价格未能实现预期涨幅。

,期货盘面下行,削弱了市场看涨预期,导致下游对高价产品接受度偏低,价格上涨执行效果不及预期,市场价格未能实现预期涨幅。

从近十年历史数据来看,8月属于生活用纸的传统旺季,季节性指数通常呈现上涨趋势。但2025年8月,多重因素交织导致市场出现反季节性波动,主要表现为:供应端压力增加,同时受到纸浆期货盘面利空影响,共同作用下,市场价格走势偏离季节性规律。

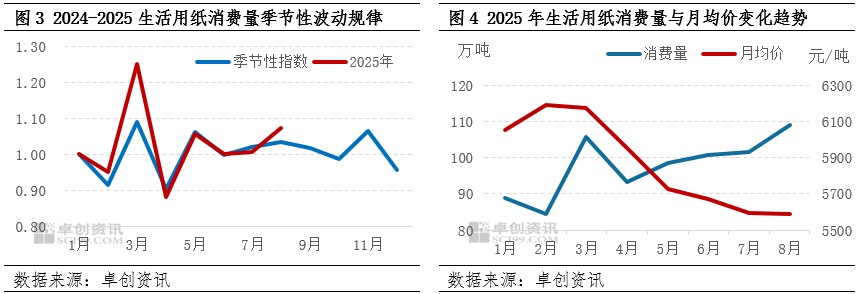

8月消费量提振幅度较大,但对生活用纸价格带动作用未能充分释放

生活用纸市场呈现消费量与价格走势分化特征。从季节性指数来看,8月生活用纸消费量延续传统旺季特征,消费量季节性指数达1.07,较平均水平高出0.04,呈现季节性上涨趋势,且涨幅略高于平均水平。然而,从价格走势来看,生活用纸月均价基本稳定,与消费量的正相关性未能显现。

从供需关系分析,8月生活用纸产量增幅较平均水平高出5.44个百分点,但供需差仅小幅收窄1.45%,显示市场供需平衡并未发生显著变化。市场运行呈现出明显的库存消化与产量增长双重影响:中上旬,市场主要以消化前期高位库存为主,库存压力对价格走势形成一定抑制作用;中下旬,随着产量持续增长,进一步制约了纸企库存下降的速度,导致市场价格未能随消费量增长同步上行。

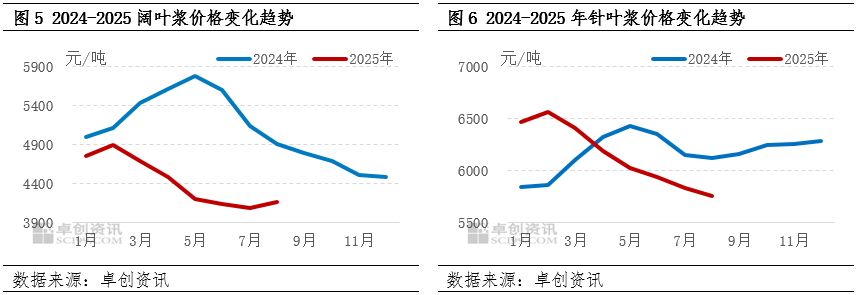

8月原料价格走势不一,对生活用纸市场利好支撑不足

生活用纸市场价格与原料价格显著相关,主要由于其原料成本占比高且市场集中度较低。从8月原料价格走势来看,阔叶浆与针叶浆价格走势分化,对生活用纸市场价格形成双向影响。

8-9月阔叶浆外盘价格持续上涨,推高后期进口成本,加之贸易商惜售操作,8月阔叶浆均价小幅上扬。截至28日,进口阔叶浆均价为4171元/吨,环比上涨1.89%。然而,受纸浆期货价格深度下跌及港口库存高位影响,8月进口针叶浆现货价格持续走低,截至28日,进口针叶浆均价为5743元/吨,环比下跌1.60%。由于原料价格走势分化,下游客户对原纸价格上涨信心不足,采买意愿较为谨慎,导致涨价函执行效果受限。

9月供需继续改善,成本利好增多,纸价或有效上行

9月生活用纸市场将呈现供需结构阶段性好转。从市场供需来看,9月生产企业开工积极性较好,虽有新增产能16万吨的释放,但因生产天数减少影响,9月生活用纸产量预计与8月持平,市场供应延续宽松状态。从需求端来看,9月处于传统需求旺季,生活用纸消费量季节性指数为1.02,较平均水平略高,市场仍有增量空间,利好支撑仍在。

9月原料价格呈现底部支撑。阔叶浆方面,国际浆企继续报涨20美元/吨,叠加贸易商低价惜售策略,阔叶浆现货价格或小幅上涨;针叶浆方面,受期货盘面深度下跌及港口库存高位影响,现货价格或延续弱势。整体来看,原料价格走势分化,但9月生活用纸成本预计微幅上行,对市场价格形成一定支撑。

综合来看,预计9月生活用纸供需差较8月底收窄3.97%,市场供需结构阶段性好转,价格将小幅上涨,涨幅预计在100元/吨左右。

温馨提示:投资有风险,选择需谨慎。